Банковские карты

Банковские платежные карты всегда привязаны к банковскому счету и работают в рамках определенной платежной системы. В рамках этой системы держатель карты может осуществлять финансовые транзакции: рассчитываться в безналичной форме за товары и услуги – через POS-терминалы, банкоматы, платежные терминалы, через Интернет. Платежная система обеспечивает расчеты между разными банками. Различают международные и локальные системы.

Карту международной платежной системы можно использовать для расчетов в большинстве стран мира. Крупнейшие в мире сети электронных платежей принадлежат компаниям VISA и MasterCard. Также к числу международных платежных систем относят American Express и Diners Club (последняя компания в свое время была первым в истории платежного рынка организатором эмиссии банковских карт).

Наибольшее распространение на российском рынке получили карты систем VISA и MasterCard. Необходимо отметить, что такие «карточные» бренды как American Express и Diners Club были в определенной степени скомпрометированы несколькими эксклюзивно эмитирующими их российскими банками либо вследствие агрессивной политики кредитования (ситуация с American Express, эмитент – банк «Русский стандарт»), либо вследствие неудачного бизнеса (ситуация с Diners Club, эмитент – банк «Славянский»).

Локальные платежные системы действуют на территории одной или нескольких сопредельных стран. Крупнейшие из локальных систем – китайская система Union Pay и японская система JCB. В России в 2014 году началось развитие национальной системы платежных карт «Мир». Кроме того, на территории России действует несколько частных локальных платежных систем, их которых наиболее известны «Золотая Корона», СТБ и «Юнион Кард/NCC» (см. таблицу 1).

|

Система |

Страна |

|---|---|

|

VISA |

США |

|

MasterCard |

США |

|

American Express |

США |

|

Diners Club |

США |

|

Union Pay |

Китай |

|

JCB |

Япония |

|

«Мир» |

Россия |

В России выпускают банковские карты, номинированные в рублях, долларах и евро. Срок действия карты составляет, как правило, от 2 до 5 лет. Для получения карты необходимо подать заявление в банк и предъявить документ, удостоверяющий личность. По своим функциям банковские карты делятся на три вида: дебетовые, дебетовые с овердрафтом и кредитные. В отдельном ряду стоят предоплаченные карты, которые могут эмитировать не только банки.

Что такое платежные мобильные агрегаторы, банкинг и как они работают?

Мобильный банкинг – это способ оплаты покупок и услуг через сеть Интернет, при котором деньги снимаются непосредственно с карты покупателя.

Но существуют и платежные агрегаторы, которые позволяют проводить расчеты при помощи платежных интернет-систем. Интернет-системы переводят деньги в универсальные учетные единицы – титульные знаки, эквивалентные различным валютам.

- WebMoney;

- PayPal;

- QIWI;

- Яндекс.Деньги;

- Деньги Mail.Ru.

Это далеко не все системы, а только наиболее популярные в нашей стране. Пользователи могут переводить на них деньги любыми удобными способами и использовать титульные единицы для расчета за покупки и услуги в интернет, а внутри WebMoney Transfer существует даже биржа кредитов и фондовая биржа, при помощи которой пользователи могут строить свой собственный бизнес.

Для того чтобы завести так называемый интернет-кошелек в одной из платежных систем, пользователь должен предоставить администрации сайта или непосредственно работникам офиса компании платежной системы копии документов, удостоверяющих его личность, также могут понадобиться дополнительные документы, если нужно оформить счет на предпринимателя или юридическое лицо. Такой подход гарантирует прозрачность сделок и сводит к минимуму случаи кибер-мошенничества, которое в последнее время процветает.

Некоторые системы предлагают скачать и установить специальное программное обеспечение, которое поможет работать с ними через ПК, смартфон или планшет. Это довольно удобно, учитывая, что для совершения операций нужно соединение с Интернетом, который сейчас есть повсеместно. Это отличные платежные решения для e-commerce и пользователей, поскольку они позволяют заключать сделки максимально быстро и удобно.

Единственным недостатком данного вида расчетов может стать разве что дополнительная плата за услуги сайтов платежных систем. Ввод, обмен и вывод номинальных единиц проводится с изъятием процентов.

Ставка может быть разной, в зависимости от типа сделки и ее суммы. Однако это довольно приемлемая плата за комфорт и скорость, которую обеспечивают данные расчеты.

Как обстоят дела с eSIM в России

Российские законы, увы, приравнивают использование eSIM к копированию SIM-карт, что является запрещенной процедурой.

Сейчас SIM-карта в РФ закрепляется за пользователем в абонентском договоре. Фича eSIM со сменой оператора в любой момент позволяет фактически нарушать условия договора – и даже не уведомлять «опсоса» об этом.

Подобная ситуация наблюдается не только у нас. На данный момент использовать eSIM получится лишь в Австрии, Великобритании, Венгрии, Германии, Индии, Испании, Канаде, США, Хорватии и Чехии.

Законодательство этих стран не запрещает использование eSIM. Даже так не все операторы её поддерживают.

Получается, что для начала технологию должны одобрить российские власти. Затем она должна стать выгодной для наших мобильных операторов, иначе они пальцем не пошевелят, чтобы её поддержать. И только потом можно надеяться на появление поддержки eSIM в России.

Увы, но судя по всему, в этом году ситуация никак не изменится. А значит, вы не увидите Apple Watch Series 4 в стальном корпусе и с модулем LTE на российском рынке.

iPhones.ru

Когда появится в России?

Чем eSIM отличается от Apple SIM

Сервис Apple SIM был представлен в 2014 году на презентации iPad Air 2 и iPad mini 3. В России он заработал лишь в конце 2015 года.

По сути Apple SIM является многоразовой SIM-картой, которая не привязана ни к одному оператору. Через настройки устройства можно переключаться между операторами и тарифами без смены физической SIM-карты.

Отличная идея для путешественников и тех, кто часто ездит по разным странам и регионам. Выбираем подходящий тариф и применяем его прямо в настройках.

Сервис уже работает в более чем 90 странах мира. Разумеется, поддерживается он далеко не всеми мобильными операторами.

Отечественные операторы пока обходят стороной Apple SIM, а работает в нашей стране международный GigSky. Расценки у него – так себе:

Apple SIM задумывалась в качестве решения для планшетов с тарифами для интернета. Изначально карточки помещались в лотки для SIM-карт, а позже появились модели iPad с уже встроенной Apple SIM.

Модуль Apple SIM стал встроенным. Именно в таком виде данная технология логично эволюционировала в eSIM.

Теперь такие карты устанавливаются в Apple Watch с поддержкой LTE и новые iPhone XS/XR/XS Max (наш обзор здесь). Модуль позволяет подключить на устройстве полноценный тариф с интернетом и голосовой связью.

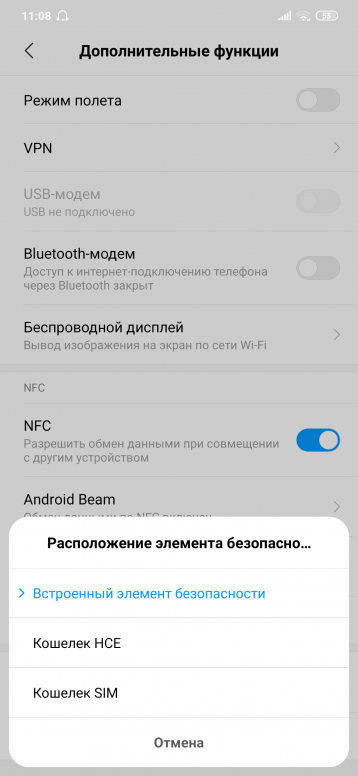

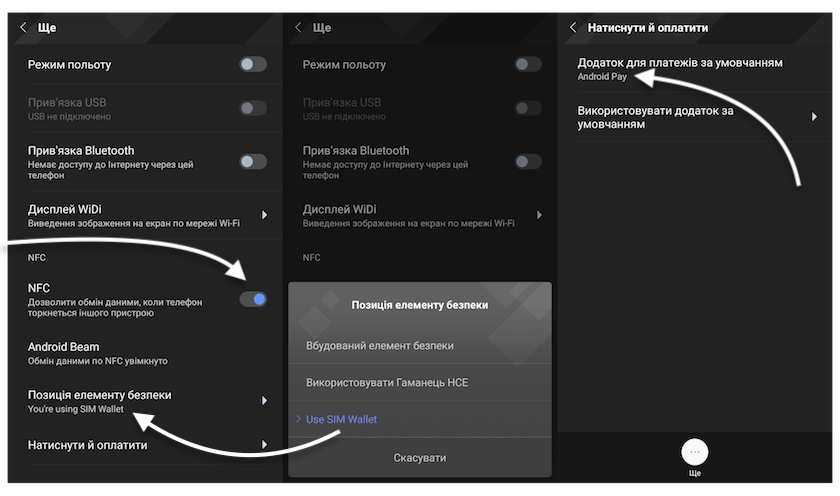

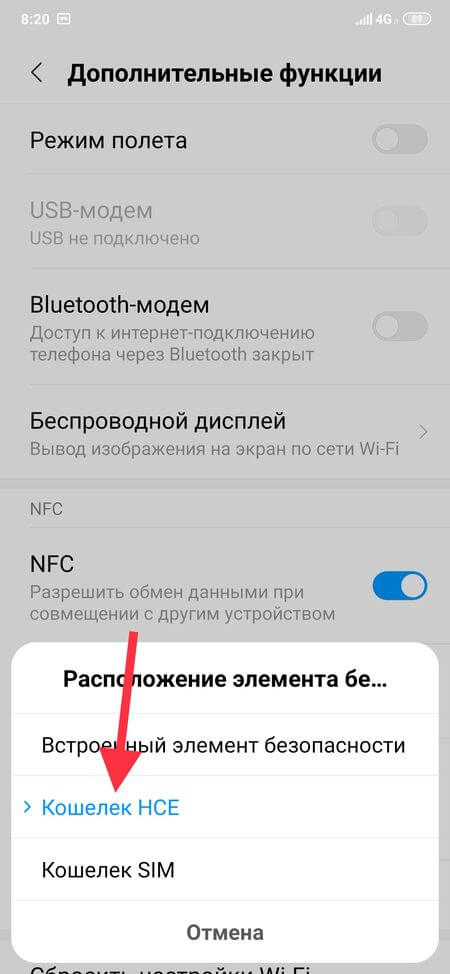

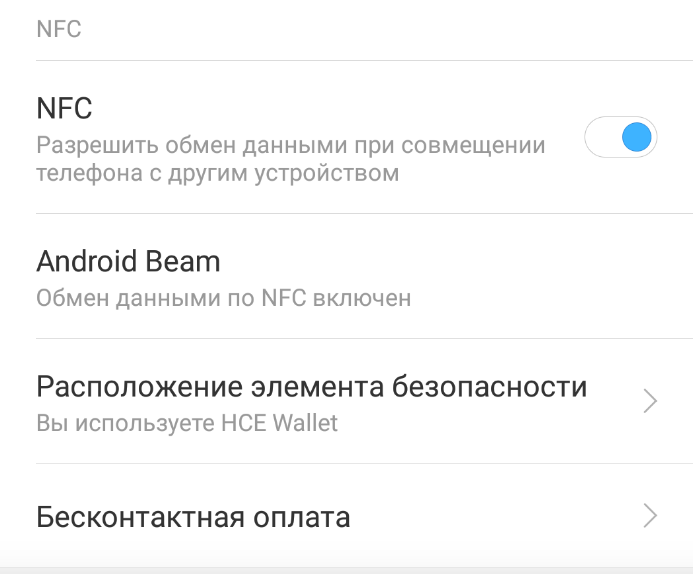

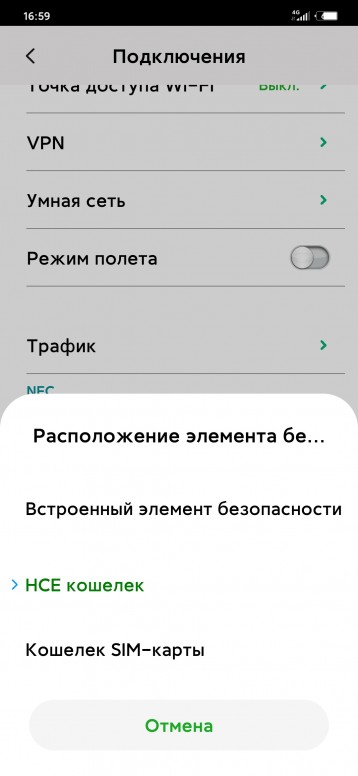

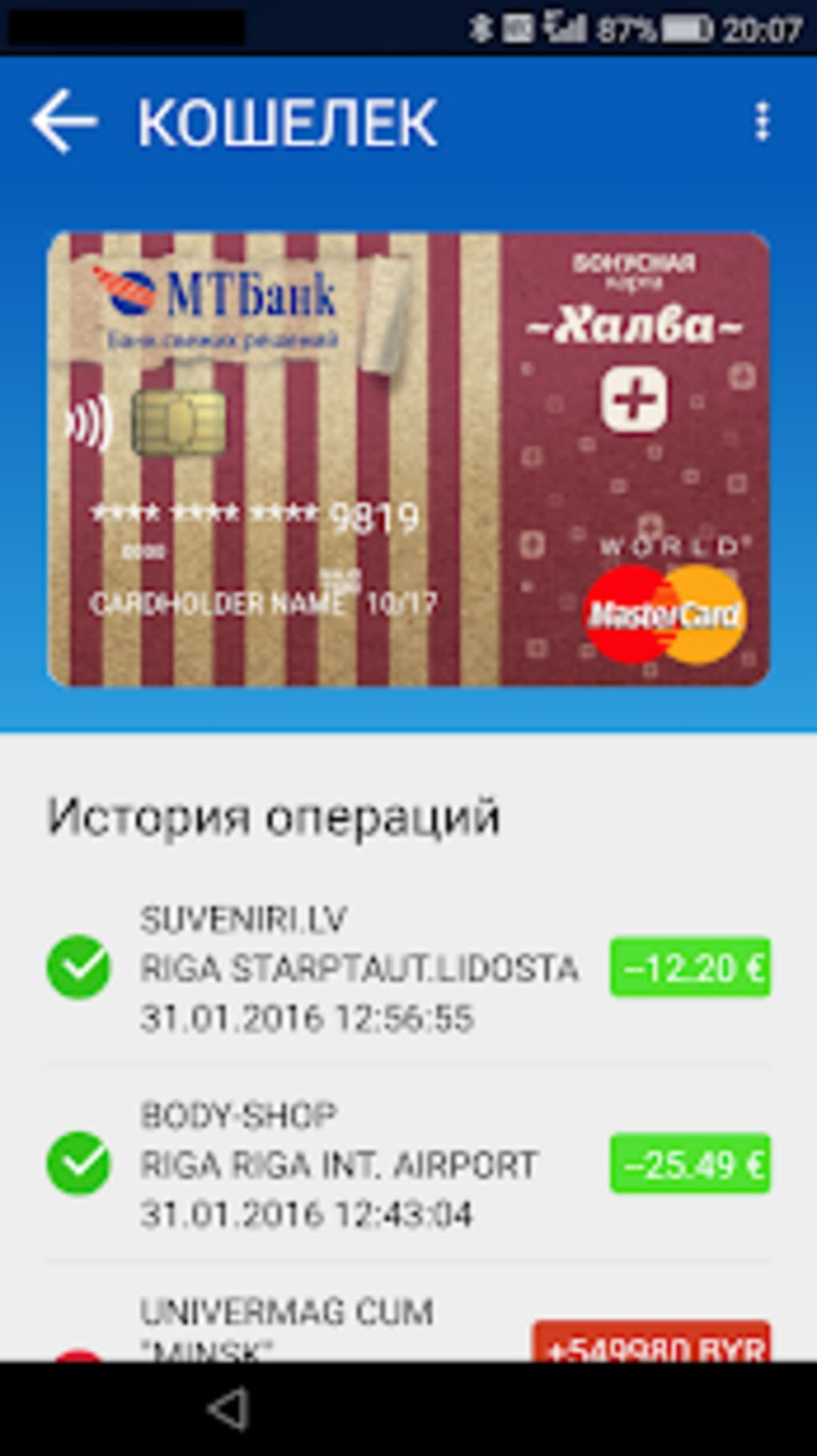

Преимущества использования HCE-кошелька и SIM-кошелька

Кошельки HCE (Host Card Emulation) и SIM (Subscriber Identity Module) представляют собой современные решения для проведения безконтактных платежей с использованием мобильного телефона. Каждый из них имеет свои преимущества, которые следует учесть при выборе подходящего варианта.

Преимущества HCE-кошелька:

- Удобство использования: HCE-кошелек позволяет сохранить информацию о платежных картах и других данных непосредственно на смартфоне. Это значит, что пользователям не нужно носить с собой физические карты или дополнительные устройства.

- Широкая совместимость: HCE-кошельки поддерживаются большинством терминалов с технологией бесконтактных платежей, что делает их доступными для использования во многих магазинах и точках обслуживания.

- Безопасность: HCE-кошельки используют различные методы шифрования и аутентификации для защиты платежных данных. Кроме того, они могут быть защищены паролем или другими мерами безопасности, чтобы предотвратить несанкционированный доступ к информации.

- Поддержка дополнительных функций: HCE-кошельки могут предоставлять дополнительные возможности, такие как управление лояльностью и акциями, хранение билетов на мероприятия и другие сервисы, которые расширяют функциональность приложения.

Преимущества SIM-кошелька:

- Надежность и безопасность: SIM-кошельки используют защищенную SIM-карту и протоколы, что делает их более защищенными от несанкционированного доступа и взлома. Также, их использование идентифицирует пользователя, что обеспечивает дополнительный уровень безопасности.

- Универсальность: SIM-кошельки могут использоваться не только для проведения бесконтактных платежей, но и для других сервисов, требующих аутентификации, таких как доступ к зданиям или транспорту. Это делает их многоцелевыми инструментами, которые можно использовать в различных ситуациях.

- Независимость от интернета: SIM-кошельки могут работать независимо от наличия интернета. Это означает, что пользователи могут проводить платежи, даже если у них нет подключения к сети или в зонах с плохой связью.

- Простая установка: SIM-кошельки обычно предустановлены на SIM-карте или сразу доступны для активации у оператора связи, что делает процесс установки и настройки быстрым и простым для пользователя.

В итоге, выбор между HCE-кошельком и SIM-кошельком зависит от личных предпочтений и требований пользователя. Оба варианта обеспечивают безопасные и удобные способы проведения бесконтактных платежей, но имеют свои особенности, которые могут быть решающими при выборе конкретного кошелька.

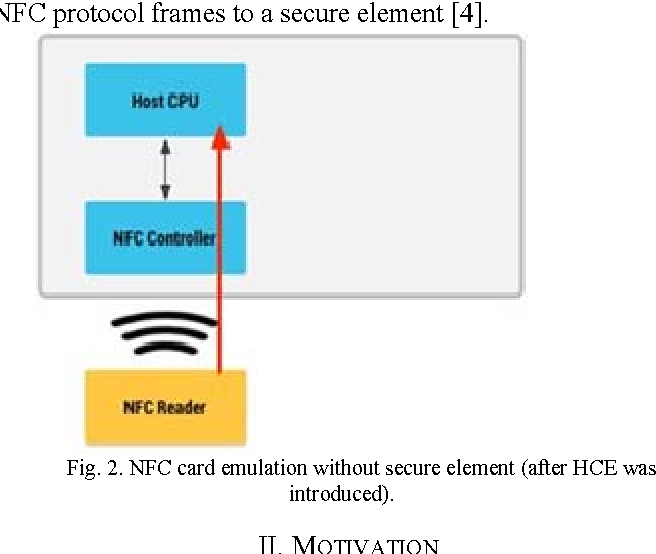

Что такое HCE

В отличие от традиционных методов оплаты, где для проведения транзакций используются физические карты, HCE позволяет использовать данные банковской карты, сохраненные на телефоне, без необходимости использования пластиковой карты или внешнего устройства.

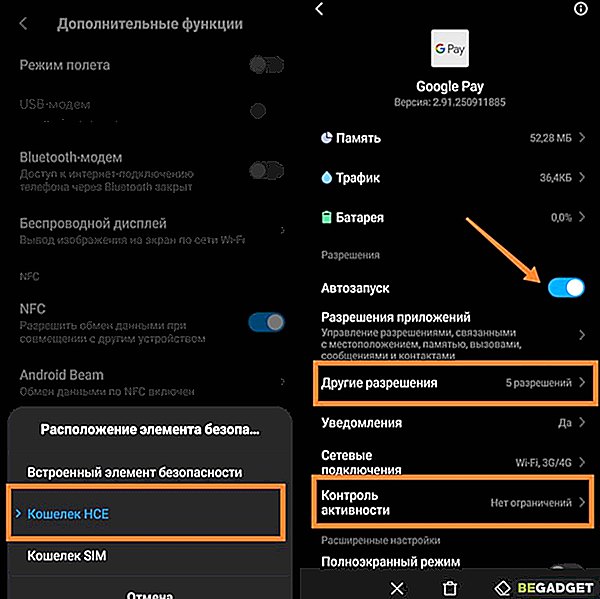

Приложение, поддерживающее HCE, может быть предоставлено самим банком или специализированным платежным провайдером, таким как Google Pay или Samsung Pay. Эти приложения обеспечивают эмуляцию карт на экране смартфона и позволяют осуществлять бесконтактные платежи.

Использование HCE значительно упрощает процесс оплаты: вам не нужно искать свою карту в кошельке, доставать ее из сумки или вставлять в терминал. Достаточно просто разблокировать экран вашего смартфона и приложить его к терминалу, поддерживающему технологию NFC.

Особенности HCE обусловлены функционированием сервиса и технологией NFC. HCE-устройство эмулирует работу пластиковой карты, поэтому возможности и ограничения его использования схожи с традиционными бесконтактными картами.

Стоит отметить, что HCE технология доступна только на тех смартфонах, которые поддерживают NFC-модуль и имеют совместимость с банковскими сервисами. Какой именно метод оплаты вам предлагает банк — HCE или стандартная карта — зависит от выбора самого банка, а также от возможностей вашего телефона.

HCE позволяет использовать смартфон для проведения различных видов платежей, включая покупки в магазинах, зарплатные выплаты, транспортные карты и многое другое. Также есть сервисы, которые позволяют передавать деньги между смартфонами, что очень удобно при подарке или разделении счетов с друзьями.

Бесконтактные платежи с помощью HCE смартфона бесплатны, то есть за саму транзакцию не взимается комиссия, но все равно у вас могут быть ограничения от вашего провайдера или банка.

В общем, HCE технология является альтернативой использованию карт и позволяет сделать оплату более удобной и быстрой, сохраняя при этом все преимущества бесконтактной оплаты.

Вопросы безопасности и конфиденциальности

По мере развития технологий использование платежных систем с поддержкой IoT становится все более популярным. Однако вместе с этой технологией возникают серьезные проблемы безопасности и конфиденциальности, которые необходимо решать. В этой статье мы рассмотрим некоторые из этих проблем и предложим меры, которые можно предпринять для снижения связанных с ними рисков.

Риски, связанные с платежными системами с поддержкой IoT

Одной из основных проблем безопасности платежных систем с поддержкой IoT является возможность вредоносных атак. Хакеры могут получить доступ к IoT-устройствам и похитить конфиденциальную финансовую информацию, например номера кредитных карт или данные банковских счетов. Это подчеркивает необходимость принятия надежных мер безопасности:

- шифрование

-

регулярные обновления

- аудит третьими сторонами

Помимо кибератак, еще одной проблемой безопасности является отсутствие стандартизированных протоколов безопасности для IoT-устройств. Трудно гарантировать, что все устройства защищены и могут безопасно взаимодействовать друг с другом. Внедрение общепринятых в отрасли протоколов безопасности и регулярные аудиты третьих сторон могут помочь снизить этот риск.

Проблемы конфиденциальности также широко распространены в платежных системах с поддержкой IoT. Эти системы могут собирать большие объемы персональных данных, которые могут быть использованы не по назначению или проданы третьим лицам без разрешения пользователя.

Меры по снижению угроз безопасности и конфиденциальности

Безопасность Интернета вещей стала одной из первых областей применения технологии блокчейн. Благодаря технологии распределенных книг стало возможным обеспечить высокий уровень безопасности для IoT-устройств в сети и устранить существующие ограничения и риски для IoT, связанные с централизацией.

Еще один вариант — Quantum IoT Protect от Check Point Software Technologies, который помогает управлять и защищать IoT-устройства несколькими способами:

-

Автоматизация обнаружения минимизирует поверхность атаки и помогает обеспечить полную видимость и контроль всех устройств.

-

Постоянный мониторинг безопасности и динамический анализ угроз в реальном времени помогают остановить вредоносный трафик из Интернета вещей в сети.

-

Изоляция скомпрометированных устройств и блокирование вторжений с сегментацией «нулевого доверия» ограничивают возможность нанесения ущерба через шлюзы безопасности и сегментацию сети.

-

Информированность о приоритетных проблемах виртуального обновления.

Стоимость и условия использования

Выбор между кошельком HCE и SIM может быть обусловлен различными факторами, в том числе и стоимостью и условиями использования. Рассмотрим каждый из вариантов подробнее.

Кошелек HCE

- Стоимость получения и использования: для использования кошелька HCE необходимо скачать соответствующее приложение на свое устройство. Большинство приложений HCE доступны бесплатно для скачивания и использования.

- Тарифы и комиссии: как правило, использование кошелька HCE не влечет за собой дополнительных комиссий или тарифов. Однако, при проведении операций, таких как переводы или оплата услуг, могут применяться стандартные комиссии со стороны банков или платежных систем.

- Ограничения по использованию: использование кошелька HCE может быть ограничено доступностью соответствующего приложения на вашем устройстве или совместимостью с операционной системой.

- Безопасность: кошелек HCE обеспечивает высокий уровень безопасности благодаря использованию технологий шифрования и авторизации. Однако, безопасность может зависеть от самого приложения и его разработчика.

Кошелек SIM

- Стоимость получения и использования: использование кошелька SIM возможно только с поддерживаемыми операторами мобильной связи. В большинстве случаев, кошелек SIM предоставляется бесплатно при подключении соответствующих услуг.

- Тарифы и комиссии: тарифы и комиссии на использование кошелька SIM могут варьироваться в зависимости от оператора мобильной связи и региона. При проведении операций, могут применяться дополнительные комиссии, заданные оператором.

- Ограничения по использованию: использование кошелька SIM может быть ограничено поддерживаемыми операторами мобильной связи. Также, возможны ограничения по использованию в других странах или при путешествиях.

- Безопасность: кошелек SIM также обеспечивает высокий уровень безопасности благодаря использованию SIM-карты и соответствующих технологий шифрования. Однако, безопасность может зависеть от оператора и его технических решений.

При выборе между кошельком HCE и SIM стоит учитывать как стоимость использования, так и условия, предоставляемые разработчиками приложений и операторами мобильной связи. Однако, независимо от выбора, оба варианта предоставляют удобные и безопасные способы оплаты и управления финансами.

Технология HCE

Все реже на кассе можно встретить человека, который рассчитывается наличными деньгами, ведь большинство людей перешло на банковские карты. Это быстрее и удобнее как для кассовых работников, так и для покупателей.

Впрочем, технологии не стоят на месте, и появился еще более удобный способ оплаты — бесконтактные платежи. Они позволяют расплачиваться за любые покупки при помощи своего смартфона.

Чтобы совершить такой платеж, не требуется носить с собой банковскую карту или запоминать PIN-код. Все, что вам нужно — иметь телефон с модулем NFC и поднести его к терминалу.

Реализуется такая оплата по большей части при помощи платежной технологии HCE.

Расскажем подробнее про эту технологию. Рассмотрим, как она работает, насколько это безопасно, а также разберемся, что выбирать в настройках бесконтактных платежей на вашем устройстве: кошелек HCE или SIM.

Мобильные платежи и платежные приложения

В современном мире все большую популярность получают мобильные платежи и платежные приложения. Эти инновационные средства позволяют осуществлять финансовые операции посредством мобильных устройств, таких как смартфоны и планшеты.

Мобильные платежи обеспечивают удобство и быстроту при оплате товаров и услуг. Они позволяют пользователям осуществлять покупки без необходимости использования наличных денег или банковских карт. Вместо этого, современные платежные приложения позволяют подключить банковский счет или привязанный к нему платежный счет к мобильному устройству, что обеспечивает расчеты в режиме реального времени.

Мобильные платежи и платежные приложения открывают новые возможности для бизнеса и потребителей. Благодаря им, предприятия могут предложить своим клиентам более гибкие и удобные способы оплаты, что способствует увеличению продаж и улучшению обслуживания. Пользователи, в свою очередь, получают удобство и высокую безопасность при проведении финансовых операций, а также возможность быстро и удобно осуществлять платежи в любое время и в любом месте.

- Оперативность и удобство использования

- Бесконтактные платежи с использованием NFC-технологии

- Уровень безопасности и защиты данных

- Интеграция с другими сервисами и программами

Мобильные платежи имеют ряд преимуществ, которые делают их привлекательными для потребителей и бизнеса в целом. Они позволяют совершать быстрые и удобные платежи, даже если у вас нет при себе наличных денег или банковской карты. Бесконтактные платежи с использованием NFC-технологии делают процесс оплаты быстрым и комфортным. Вместо проведения карты через терминал достаточно просто приставить телефон к платежному устройству. Отсутствие физического контакта устраняет риск заражения, особенно в условиях пандемии COVID-19.

Важным аспектом мобильных платежей является их безопасность. Сервисы и приложения обеспечивают высокий уровень защиты персональных данных и финансовых транзакций. Для подтверждения платежа часто используется двухфакторная аутентификация, например, через смс-код или отпечаток пальца. Это значительно снижает вероятность мошенничества и несанкционированных платежей.

НСЕ и СИМ: важные отличия и особенности кошельков

Кошелек НСЕ и кошелек СИМ представляют собой платежные системы, которые предлагают различные возможности и функционал для своих пользователей. В каждом из них есть свои особенности, которые могут быть важными при выборе подходящего кошелька для использования.

- Доступность: Одним из главных отличий между НСЕ и СИМ является их доступность для пользователей. Кошелек НСЕ является международной системой и предоставляет возможность использования своих услуг пользователям из разных стран. Кошелек СИМ, в свою очередь, является российской системой и предназначен преимущественно для пользователей, находящихся на территории России.

- Валюты: Еще одним важным отличием являются поддерживаемые валюты. Кошелек НСЕ предоставляет возможность работать со множеством различных валют, что удобно для пользователей, осуществляющих международные транзакции. Кошелек СИМ, в свою очередь, преимущественно работает с российскими рублями и ограниченному списку иностранных валют.

- Функционал: Оба кошелька предлагают своим пользователям широкий функционал, однако есть некоторые отличия. Кошелек НСЕ, например, предоставляет возможность осуществлять переводы между пользователями, оплачивать онлайн-покупки, пополнять мобильный телефон и многое другое. Кошелек СИМ также позволяет осуществлять переводы и оплату, но также предоставляет дополнительные функции, привязанные к российскому законодательству, например, оплата коммунальных услуг.

- Комиссии и лимиты: Еще одним важным аспектом являются комиссии и лимиты, которые устанавливаются каждым из кошельков. Кошелек НСЕ, в основном, имеет ежемесячные лимиты на сумму переводов и комиссии, которые могут отличаться в зависимости от страны проживания пользователя. Кошелек СИМ также имеет свои лимиты и комиссии, которые регулируются российским законодательством.

- Безопасность: Оба кошелька обеспечивают высокий уровень безопасности для своих пользователей, однако используют различные методы и технологии. Кошелек НСЕ, например, предлагает систему двухэтапной аутентификации и защищенное шифрование данных. Кошелек СИМ также обеспечивает защиту персональных данных и финансовых транзакций через специальные протоколы и алгоритмы.

На выбор подходящего кошелька может влиять целый ряд факторов: место жительства, валюты, с которыми вы обычно работаете, функционал, комиссии и лимиты, а также уровень безопасности. При выборе кошелька НСЕ или СИМ следует учесть все эти факторы и выбрать наиболее подходящий вариант.

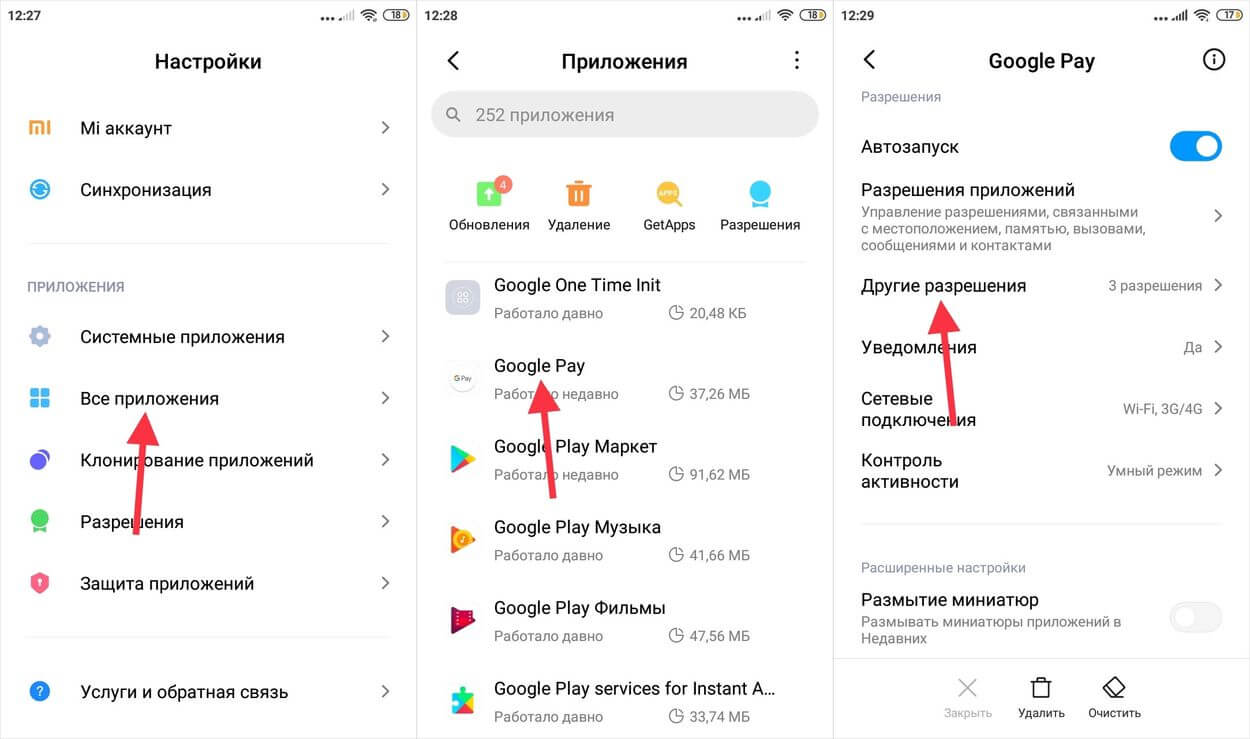

Совместимость

Технология HCE (Host-based Card Emulation) позволяет использовать мобильное устройство в качестве виртуальной банковской карты. Эта технология работает на всех современных смартфонах с операционной системой Android 4.4 и выше, что делает ее доступной для большинства пользователей.

Однако, чтобы воспользоваться функцией HCE и совершить платеж, необходимость использования приложения со смартфона. Для этого можно воспользоваться специальным приложением от банка или платежной системы, например, Google Pay или Samsung Pay. Кроме того, некоторые банки предлагают свой собственный мобильный кошелек с функцией HCE.

Результатом работы сим-кошелька является обычная банковская транзакция. При совершении платежа данные банковской карты не передаются по сети или копируются на терминал, а эмуляция проводится на уровне самого телефона, поэтому способ оплаты сим-картой в терминале не отличается от оплаты пластиковой картой.

Сравнение с другими способами оплаты

Как уже упоминалось, особенность технологии HCE заключается в том, что она не требует использования специального аппаратного обеспечения и может быть реализована на любом современном смартфоне.

В отличие от решений, основанных на технологии NFC (Near Field Communication), при использовании технологии HCE нет необходимости прикладывать смартфон к терминалу оплаты, что позволяет совершать платежи быстрее и удобнее.

Также следует отметить, что HCE может использоваться для различных видов платежей, включая как крупные покупки в магазинах, так и оплату транспортных услуг. Это позволяет пользователю использовать свой мобильный кошелек в большем количестве ситуаций, чем с использованием пластиковой карты.

Безопасность данных

С точки зрения безопасности данных, технология HCE предлагает несколько преимуществ. Во-первых, данные банковской карты хранятся на самом устройстве, а не передаются по сети, что делает процесс оплаты безопаснее и меньше подверженным взлому. Во-вторых, HCE использует специальные механизмы шифрования данных, что дополнительно повышает уровень безопасности.

Однако, необходимо отметить, что любой способ оплаты имеет свои риски, включая возможность кражи данных или несанкционированного доступа к мобильному кошельку. Поэтому рекомендуется принимать необходимые меры безопасности, такие как использование надежного пароля или отпечатка пальца для доступа к приложению кошелька.

| Технология | Способ оплаты | Совместимость | Скорость | Безопасность |

|---|---|---|---|---|

| Sim или HCE | Мобильное приложение | Android 4.4 и выше | Быстрее | Высокая |

| NFC | Приложение с поддержкой | NFC-совместимые устройства | Медленнее | Средняя |

| Offline-счет | Смартфон без подключения | Большинство устройств | Разная | Средняя |

| QR-код | Сканирование QR-кода | Любое устройство с камерой | Разная | Средняя |

В резюме, технология Sim или HCE позволяет сделать безопасные платежи с использованием мобильного приложения на смартфонах с операционной системой Android 4.4 и выше. Она имеет высокий уровень безопасности, позволяет совершать платежи безопаснее и быстрее, а также дает возможность использовать мобильный кошелек в разных ситуациях.