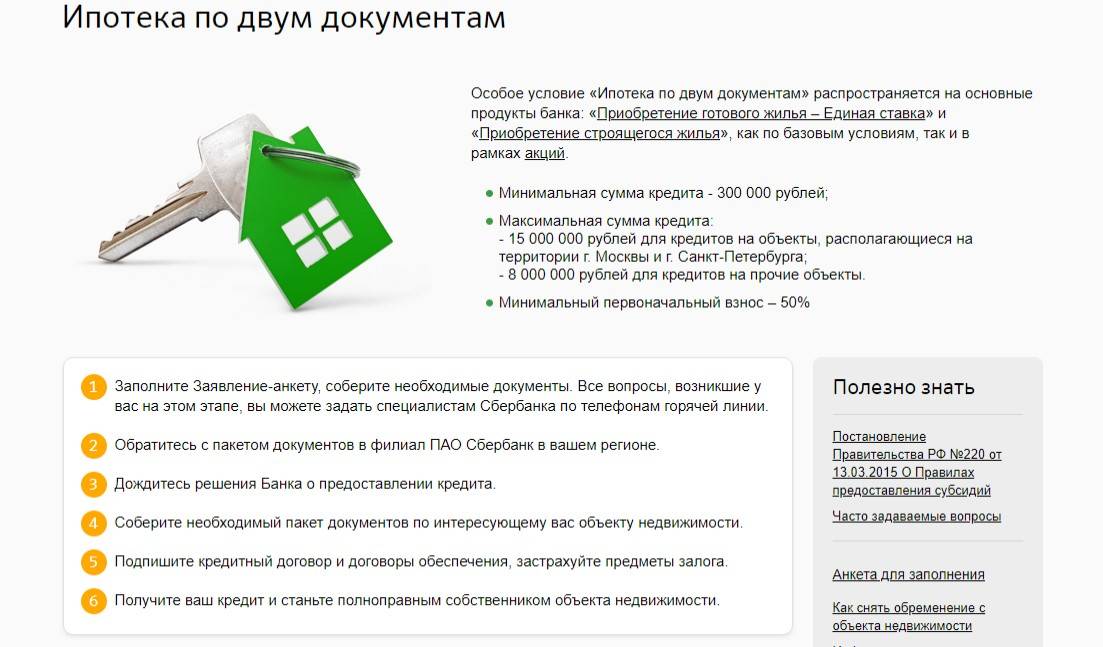

Официально не обязательно

Многих потенциальных покупателей жилья останавливает тот факт, что их доход не может быть целиком подтвержден официальными документами. Как ни странно, это в наименьшей степени влияет на решение банка и процентную ставку. Банки прекрасно осведомлены о «серости» значительной части экономики предприятий страны, и спокойно относятся к справкам «по форме банка». В Промсвязьбанке коротко поясняют, что ставка по ипотечному кредиту не зависит от формы подтверждения дохода заемщиком. Нина Крючкова из ВТБ24 говорит, что банк рассматривает любую ипотечную заявку в комплексе по многим факторам, и отсутствие справки 2НДФЛ само по себе не влияет на процентную ставку. «По специальной ипотечной программе, не предусматривающей предоставление документов возможно оформить ипотеку всего по двум документам и без подтверждения дохода», — рассказала г-жа Крючкова. Однако она оговорилась, что в данной программе присутствует надбавка к базовым процентным ставкам в размере 0,5% годовых.Лидия Каширина тоже говорит, что отсутствие официальной справки не страшно. «Однозначно о росте стоимости кредита можно говорить для тех заемщиков, кто не может подтвердить свой доход. Нельзя получить ипотечный кредит только вообще без какого-либо подтверждения дохода. Исключение составляют зарплатные клиенты Росбанка».

А вот Дмитрий Шапочкин предупреждает, что в случае, если доход подтвержден справкой 2-НДФЛ, то шансы на одобрение максимальны. «Но хотя сегодня существуют программы и без подтверждения дохода, процент по кредиту там существенно выше. Безусловно, существует зависимость процентной ставки по кредиту и «прозрачности» сделки: чем больше информации у банка о клиенте, и ликвиднее закладываемое имущество, тем ниже ставка».

Чтобы совсем не получить кредит на покупку жилья, надо по-настоящему провиниться в своей финансовой и вообще жизненной истории. Лидия Каширина говорит, что однозначное «нет» банк скажет клиенту, имеющему просроченные и невозвращенные кредиты другим банкам, судимости по мошенническим статьям, недостаточный уровень доходов для выплаты запрошенной заемщиком суммы, сокрытие или искажение любой информации о себе.

Что такое титульное страхование сделок с недвижимостью и сколько это стоит

Одним из видов мошенничества является умышленное завышение цены страхуемого титула. В этом случае страховая компания вынуждена выплачивать клиенту сумму, значительно превышающую ценность недвижимости, при наступлении страхового случая. Если страховщик установит обман, тогда договор страхования будет признан утратившим силу. Страховую компенсацию клиент не получит.

- Ущемление имущественных прав третьих лиц (несовершеннолетних, наследников, иных сособственников и т.д.). Например, квартира продана, но прописанному в ней несовершеннолетнему не предоставлена для проживания иная жилплощадь;

- Незаконность совершенной ранее сделки купли-продажи, дарения, перехода недвижимости по наследству и т.д. Например, нарушено право несовершеннолетнего на наследование части жилплощади, которая стала объектом сделки купли-продажи;

- Подделка правоустанавливающих документов продавцом. В этом случае нарушены нормы не только ГК РФ, но и УК РФ;

- Мошенничество;

- Ошибки при совершении регистрации нового права собственности. Таковые могут быть выявлены при регистрации прав собственности предыдущего владельца, что автоматически не даст новому собственнику зарегистрировать свои права;

- Недееспособность любой стороны сделки купли-продажи;

- Неправомочное решение суда, в силу которого совершенная сделка купли-продажи признана недействительной.

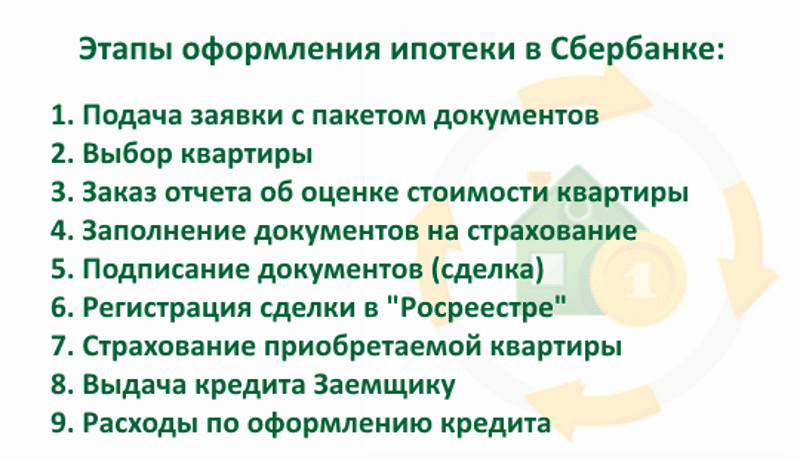

Процесс рассмотрения заявки на ипотеку ВТБ

- Подача заявки:

Заемщик подает заявку на ипотеку в отделении банка или онлайн через интернет-портал. В заявке указываются личные данные, информация о желаемом кредите, а также прикладываются необходимые документы.

Проверка заявки:

Отделение банка проводит проверку заявки и предварительный расчет кредитного лимита, основываясь на предоставленных данных и внутренних алгоритмах оценки заемщика.

Сбор документов:

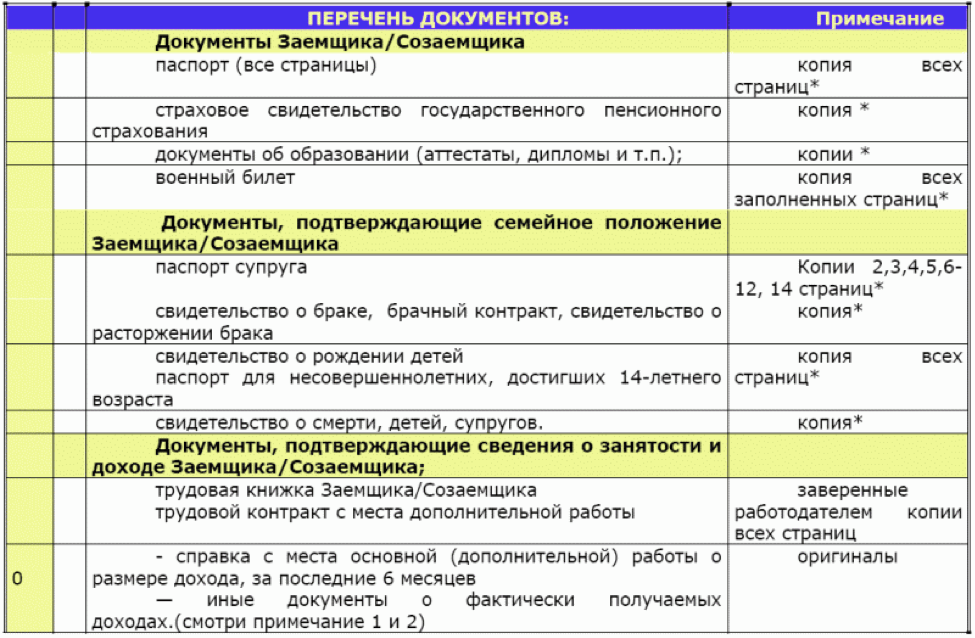

Заемщик предоставляет все необходимые документы, подтверждающие его личность, доходы и собственность. Это может включать паспорт, справку о доходах, выписку с банковского счета, договор купли-продажи и другие документы.

Оценка залогового имущества:

Банк проводит оценку недвижимости, которая будет выступать залогом по ипотечному кредиту. Оценка может быть проведена независимой экспертной организацией для определения рыночной стоимости недвижимости.

Рассмотрение кредитного комитета:

На основе предоставленных документов, результатов оценки недвижимости и других факторов, заявка на ипотеку рассматривается кредитным комитетом. Комитет принимает решение о выдаче или отказе в предоставлении кредита.

Утверждение кредита:

Если заявка одобрена, банк уведомляет заемщика об утверждении кредита, а также о необходимости подписать договор и дополнительные соглашения.

Выдача ипотеки:

После подписания договора и выполнения всех условий, запланированных банком, сумма ипотечного кредита перечисляется на счет заемщика для покупки или рефинансирования недвижимости.

Весь процесс рассмотрения заявки может занять до нескольких недель, в зависимости от сложности ситуации и рабочей нагрузки банка.

Подходит ли мне ипотека

Вот простое упражнение. Предположим, вам нужен ипотечный кредит на сумму 1 млн руб. Откройте ипотечный калькулятор

Обратите внимание, как меняется процент и ежемесячный платеж, когда вы увеличиваете срок

Вводных, конечно, недостаточно. Для точного ответа нужно знать ещё несколько параметров, определяющих ставку по кредиту (размер первоначального взноса, наличие страховки и т.п.). Но при ставках 12% и выше, переплата за кредит на 30 лет окажется раза в три больше самого кредита. А ежемесячный платеж по сравнению с 10-летним кредитом станет меньше незначительно.

- Отсюда первое правило: старайтесь по возможности брать кредит на срок как можно короче. Первое время вы все равно платите почти только проценты, тело кредита уменьшается медленно.

-

Второе правило: ежемесячный платеж по кредиту не должен превращать вас в нищего. В теории он должен быть не больше 40% ваших доходов. Но на практике бывают случаи, что банк одобряет кредит, на погашение которого будет уходить почти вся зарплата клиента.

Искушение воспользоваться велико: возможности для покупок открываются невероятные. Но вот годами отдавать большую часть доходов банку – совсем не здорово. Заранее решите, что оставите эту часть себе. А если она окажется лишней, погасите кредит досрочно.

- Третье: единственная обязательная страховка при оформлении ипотеки, – это страхование жилья от гибели или повреждений, как правило, на сумму, равную размеру кредита. Но банк может предложить вам и другую страховку, обычно это страхование жизни. Для застрахованных заемщиков ставка по кредиту часто оказывается немного ниже, иногда сразу на 1 п.п. Кроме того, имейте в виду, что затраты на страхование могут оказаться меньше, чем потери, связанные с отказом от страховки.

- Четвертое: постарайтесь не выбрать в кредиторы банк, где есть дополнительные платежи за ведение кредитного счета, ограничения по досрочному погашению – например, на минимальную сумму или сроки. И, конечно, у вас должна быть возможность самостоятельно следить за состоянием кредита.

Шанс на хорошие условия кредитования обычно есть в двух случаях. Если вы получаете зарплату на карточку, то банк, который ее выпустил, – ваш кандидат №1. Банки многое знают про своих «зарплатных» клиентов, поэтому обычно предлагают им льготные условия кредитования. По крайней мере, по сравнению с другими клиентами. Но в любом случае, сравните его условия с рынком в целом. Помните, что тон на рынке задают крупнейшие банки. Среди них – ваш кандидат № 2.

И только если в обоих банках вам откажут, имеет смысл искать другие варианты.

Вопросы и ответы

Что такое первая ипотека?

Первая ипотека — это первичное залоговое право на недвижимость, представляющее собой первоначальный кредит, взятый для финансирования покупки этой недвижимости. В случае дефолта она имеет приоритет перед всеми другими залоговыми правами или требованиями на недвижимость.

Какие требования предъявляются к первой ипотеке в России?

Требования к первой ипотеке в России могут варьироваться в зависимости от кредитора и типа кредита. Как правило, кредиторы учитывают такие факторы, как кредитная история, размер первоначального взноса, расходы на закрытие сделки, сроки погашения кредита и процентные ставки при определении права на получение первой ипотеки.

Могу ли я получить несколько первых ипотечных кредитов на разные объекты недвижимости?

Да, в России можно оформить несколько первых ипотечных кредитов на разные объекты недвижимости. Каждая закладная относится к тому объекту недвижимости, на который она выдана, и представляет собой первичное обязательство по данному объекту.

Могу ли я подать заявку на вторую ипотеку, если у меня есть первая ипотека?

Да, в России можно оформить вторую ипотеку при наличии первой. Вторая ипотека — это субординированный залог, который оформляется на ваш дом, пока действует первая ипотека. Однако право на получение второй ипотеки зависит от различных факторов, таких как ваша кредитоспособность, наличие собственного капитала в собственности, а также от конкретных требований кредитора.

Могу ли я рефинансировать свою первую ипотеку?

Да, в России можно рефинансировать первую ипотеку. Рефинансирование позволяет заменить существующий ипотечный кредит на новый, часто с лучшими условиями, например, более низкой процентной ставкой или другими условиями погашения кредита. Рефинансирование может помочь вам сэкономить на выплате процентов или изменить размер ежемесячного платежа.

Вычитаются ли из налогооблагаемой базы проценты, выплачиваемые по первой ипотеке?

В России конкретные налоговые вычеты и правила, касающиеся вычета процентов по ипотеке, могут отличаться. Рекомендуется проконсультироваться с налоговым специалистом или обратиться к местному налоговому законодательству, чтобы понять, можно ли вычесть из налогооблагаемой базы проценты, уплаченные по первому ипотечному кредиту, и каким образом.

Что произойдет, если я просрочу выплату по первой ипотеке?

Если вы допустили просрочку по первому ипотечному кредиту в России, кредитор имеет право инициировать процедуру обращения взыскания на недвижимость, чтобы вернуть долг. Обращение взыскания — это юридический процесс, позволяющий кредитору продать недвижимость для погашения долга по ипотеке

Важно общаться с кредитором, если вы столкнулись с финансовыми трудностями, чтобы изучить возможные альтернативы и по возможности избежать обращения взыскания

Рост стоимости жилья

Во-первых, рост стоимости жилья обусловлен спросом на недвижимость. Если спрос на жилье превышает предложение, то цены на него становятся выше. Это связано с растущей численностью населения, увеличением доходов и повышением уровня жизни.

Во-вторых, рост стоимости жилья может быть вызван инфляцией. Если общий уровень цен в экономике растет, то и стоимость недвижимости также возрастает. Это происходит из-за увеличения затрат на строительство и ремонт, а также из-за увеличения стоимости материалов и ресурсов.

Кроме того, рост стоимости жилья может быть связан с развитием инфраструктуры и повышением престижности района. Если в округе появляются новые школы, больницы, торговые центры и другие объекты социальной и коммерческой инфраструктуры, то цены на жилье в данном районе могут возрасти.

Таким образом, рост стоимости жилья является одной из ключевых причин оплаты при его покупке. Этот фактор может быть связан с растущим спросом на недвижимость, инфляцией и развитием инфраструктуры в конкретном районе.

Способы покупки жилых помещений

1. Покупка на первичном рынке

На первичном рынке жилья покупатель может приобрести квартиру или дом напрямую у застройщика. Этот способ позволяет выбрать объект недвижимости из предложенных вариантов, а также вносить свои предпочтения в процессе строительства.

2. Покупка на вторичном рынке

Вторичный рынок жилья предлагает широкий выбор объектов, которые уже находятся в собственности других лиц. При покупке на вторичном рынке необходимо провести тщательный анализ юридических аспектов и проверить объект на наличие долгов и правовых споров.

3. Покупка в ипотеку

Для многих людей приобретение жилья в ипотеку является наиболее доступным способом. Покупка в ипотеку позволяет распределить платежи на длительный период и позволяет начать пользоваться жильем уже сейчас, несмотря на отсутствие полной суммы.

4. Покупка по долевому участию

При покупке по долевому участию покупатель приобретает только долю в будущей собственности на объект недвижимости. Данный способ позволяет снизить первоначальные затраты и быть участником строительства или реконструкции жилого комплекса.

Выбор способа приобретения жилого помещения зависит от индивидуальных предпочтений и финансовых возможностей каждого покупателя. Рекомендуется обратиться к профессиональным юристам для получения правовой поддержки и страхования сделки.

Защита интересов заемщика

Когда заемщик берет ипотеку, важно, чтобы его интересы были надлежащим образом защищены. В титульном периоде ипотеки осуществляется ряд мероприятий, направленных на обеспечение этой защиты

Одной из важных мероприятий является установка ипотеки непосредственно на имущество, которое приобретает заемщик. Это позволяет гарантировать возврат задолженности в случае дефолта.

Также, в титульном периоде проверяются все документы, связанные с сделкой, чтобы убедиться в их правовой корректности и отсутствии юридических препятствий.

Кроме того, в титульном периоде ипотеки заемщик имеет право на получение полной и достоверной информации о всех условиях кредита – процентной ставке, сроке погашения, комиссиях и прочих платежах.

Важно отметить, что банк также обязан предоставить заемщику право выбора страховой компании, которая будет защищать его интересы в случае непредвиденных обстоятельств. Титульный период ипотеки является гарантией того, что заемщик получит надлежащую защиту своих интересов и сделка будет осуществлена с соблюдением всех правовых норм и условий

Титульный период ипотеки является гарантией того, что заемщик получит надлежащую защиту своих интересов и сделка будет осуществлена с соблюдением всех правовых норм и условий.

Нюансы ипотечного договора, о которых стоит знать

Оформление ипотечного кредита позволяет россиянам прибрести отдельное жилье

Как сделать так, чтобы долгожданная покупка не превратилась в кабалу, и на что обратить внимание, изучая ипотечный договор, разбирался «Рамблер»

В 2020 году в России заработала программа субсидирования льготной ипотеки на новостройки под 6,5 процента. Это привело к резкому росту выдачи кредитов на жилье. По данным АО «Дом.РФ» и Frank RG, в 2020 году было выдано 1,7 миллиона ипотечных займов на 4,3 триллиона рублей. Количество выданных ипотек за год выросло на 35%, в денежном выражении — более чем на 50%. С 1 июля 2021 года после изменения параметров госпрограммы по субсидированию ипотеки, рост выдачи жилищных займов немного замедлился, но в Центробанке России ожидают, что в годовом выражении он остается у максимальных значений.

В Объединенном кредитном бюро (ОКБ) отметили, что с начала года заемщики взяли 1,17 миллиона ипотечных кредитов, что на 26% больше, чем за тот же период прошлого года. При этом эксперты предупреждали о риске роста «пузыря» на рынке ипотечного кредитования из-за снижения доходов россиян.

Одна из самых распространенных ошибок, которые делают россияне при оформлении ипотеки, — неправильный расчет своих сил. Так, прежде чем брать кредит на много лет, стоит максимально обезопасить себя, собрав как можно большую сумму на первоначальный взнос.

Если у вас нет первоначального взноса хотя бы в 20% от стоимости жилья, с оформлением ипотеки лучше повременить, так как его отсутствие ухудшает финансовые условия, по которым банк готов будет оформить кредит, предупреждают эксперты.

При этом решение взять потребительский кредит для того, чтобы предоставить банку первоначальный взнос — крайне рискованно и ухудшает платежеспособность, так как оборачивается дополнительными финансовыми обязательствами и увеличивает сумму покупки, отмечает Investfuture.ru.

Эксперты также советуют перед сделкой не только внимательно изучить документы на недвижимость, но и ознакомиться с ипотечным договором.

В целом ипотечные договоры стандартизированы, однако у заемщика есть возможность согласовать ставку, сроки ипотеки, расчеты, а также права и обязанности, пояснила РИА Новости эксперт Национального центра финансовой грамотности, консультант проекта «Вашифинансы.рф» Луиза Кононыхина.

Ипотечная ставка

Эксперты призвали потенциальных заемщиков обратить внимание на вид процентной ставки, указанный банком в договоре, — постоянная она или плавающая. Также стоит. внимательно изучить оговоренные договором права банка по повышению ставки в одностороннем порядке

внимательно изучить оговоренные договором права банка по повышению ставки в одностороннем порядке.

Повышение ставки в частности возможно в случае пропуска заемщиком срока оплаты ипотечного страхования. При этом у некоторых клиентов возникают ситуации, когда они оплачивают страховку, но банк отказывается снижать ставку до первоначальной, так как договором такое снижение не предусмотрено, пояснил исполнительный директор кредитного центра «Финансовый сервис», эксперт Ассоциации развития финансовой грамотности (АРФГ) Андрей Романов.

Досрочное погашение

Изучая кредитный договор перед подписанием, заемщикам также стоит внимательно ознакомиться с разделом о досрочном погашении ипотеки: часто ли можно производить досрочные платежи, нет ли ограничений на суммы и штрафных санкций, отмечают эксперты.

Также, по словам экспертов, в ипотечном договоре может быть оговорен запрет на перепродажу жилья, сдачу его в аренду и на перепланировки, что также стоит учитывать.

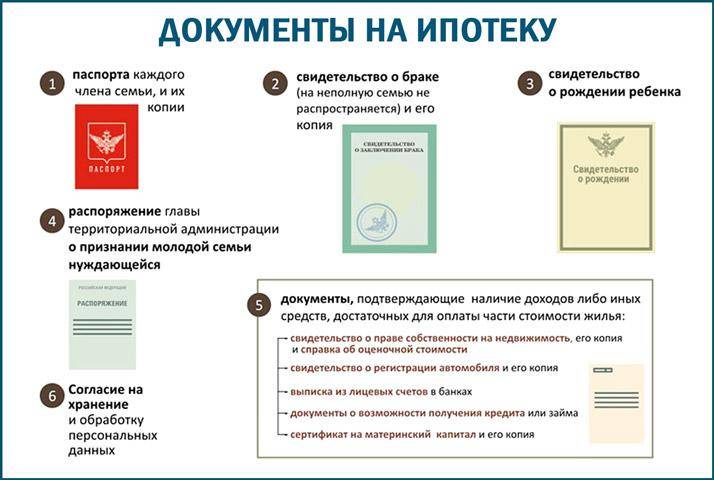

Общие требования к заемщику

В разных кредитно-финансовых организациях требования к заемщику различаются незначительно. Основными являются наличие официального трудоустройства, платежеспособность и положительная кредитная история.

Возраст

С точки зрения банков, наиболее благоприятная категория клиентов для заключения продолжительных кредитных договоров — люди от 30 до 40 лет. Более молодые редко обладают стабильным доходом, достаточным для обслуживания кредита.

Но формально заемщик с 18-21 года может получить одобрение. Сложнее оформить кредит клиентам, которым на момент последней выплаты уже исполнится 60-65 лет — это верхняя граница по возрасту.

Молодежь от 30 лет самые благоприятные кандидаты для получения ипотеки.

Гражданство

Чтобы получить жилищный кредит, необходимо быть гражданином РФ. Иностранный гражданин, имеющий вид на жительство (ВНЖ), может стать собственником недвижимости в России.

Но такую категорию клиентов редко кредитуют. Заявки от иностранцев готовы рассмотреть ВТБ, АльфаБанк, Росбанк. В Сбербанке иностранные граждане могут оформить только потребительский нецелевой кредит.

Постоянная прописка

В требованиях большинства банков есть пункт об обязательной постоянной регистрации в регионе присутствия кредитно-финансовой организации.

Клиенту с временной пропиской готовы выдать ипотеку АльфаБанк, Россельхозбанк, Уралсиб, Сбербанк, Открытие

В банке Тинькофф на регистрацию обращают внимание только для верификации заемщика, в ВТБ и вовсе исключили прописку из числа требований

Трудоустройство

Наличие официального трудоустройства практически всегда находится в числе обязательных требований к потенциальному заемщику.

Такие предложения предполагают повышенные требования к размеру ПВ (не менее 30% стоимости недвижимости) и невыгодную заемщика процентную ставку.

Стаж работы

Для оформления ипотеки в Газпромбанке необходимо подтвердить наличие минимум 3 месяцев непрерывного стажа на последнем месте работы, в АльфаБанке — 4 месяцев, в Сбербанке — 6. В большинстве кредитно-финансовых организаций есть дополнительные требования к общему стажу — не менее 1 года.

Размер дохода

Ежемесячный доход должен быть достаточным для обслуживания запрашиваемой суммы ипотеки. Четких требований к зарплате нет. Претендовать на получение кредита может любой человек, имеющий стабильный источник дохода и способный его подтвердить.

При расчете максимальной суммы ипотеки банки берут во внимание основной источник дохода — официальное трудоустройство (для наемных работников), прибыль от ведения бизнеса (для ИП). Могут учитываться дополнительные доходы, например, сдача имущества в аренду или инвестирование

Закредитованность

На уровень платежеспособности клиента влияет наличие действующих кредитов и других видов финансовых обязательств (карты с кредитным лимитом, микрозаймы, штрафы, алименты).

Показатель долговой нагрузки рассчитывается как отношение ежемесячных выплат по всем обязательствам к размеру среднемесячного дохода. При закредитованности потенциального заемщика выше 50% большинство банков откажут в оформлении ипотеки. Оптимальный показатель долговой нагрузки — 30-40%.

Кредитная история

Кредитная история (КИ) показывает уровень ответственности заемщика и готовность аккуратно исполнять финансовые обязательства. Наличие беспроблемной КИ и платежеспособность являются наиболее важными критериями одобрения сделки по ипотеке.

При наличии текущих просрочек или испорченной КИ последует отказ в оформлении жилищного кредита. Поэтому сначала нужно восстановить свою репутацию как заемщика.

Для этого следует расплатиться с текущими долгами, взять небольшую ссуду и аккуратно выплатить, начать ответственно пользоваться кредитной картой.

Положительная КИ — один из главных факторов для одобрения кредита.

Основные требования к предмету ипотеки

Жилье, приобретаемое в ипотеку, переходит в залог до того, как весь кредит будет погашен. Чтобы финансовая организация могла реализовать объект в том случае, если заемщик не сможет выплатить долг, квартира или дом должны быть ликвидными.

Основные требования к жилью:

- не находится в аварийном состоянии;

- имеет исправное состояние дверей, окон, крыши;

- не состоит в планах на снос, капитальный ремонт с отселением;

- подключено к отоплению, канализации, электрической сети;

- обеспечено водоснабжением;

- имеет исправное состояние сантехники.

Для квартир в новостройках допускается отсутствие внутренней отделки и сантехнического оборудования, но должны быть проведены коммуникации.

В чем отличие ипотечного кредита от обычного?

Главные отличия ипотечного кредитования от обычного — это, конечно сроки и размер кредита. Учитывая, что суммы измеряются миллионами, и их долгий срок выплат (от 7 до 25 лет), ипотечные займы еще называют «длинными деньгами».

Ипотечные займы что для банка, что для заемщика — это значительно более высокий риск, нежели обычный потребительский кредит (который берется как правило на 6-24 месяцев, да и суммы по ним редко превышают 300-500 тыс. рублей). Поэтому, чтобы получить ипотеку, вы должны пройти более строгую процедуру оценки платежеспособности (об этом мы расскажем чуть позже).

В отличие от других видов кредитов, при покупке в ипотеку, обязательно оформляется залог приобретаемой недвижимости. Она остается в залоге у банка, вплоть до полного погашения кредита, плюс процентов за его использование. То есть, при покупке дома или квартиры в ипотеку, покупатель становится собственником, но с обременением: он не может продать эту недвижимость, подарить или внести изменения в планировку.

Ипотечный кредит можно оформить не только в целях приобретения дома или квартиры, но также для покупки недвижимости любого формата, будь то земельный участок, гараж или дача. Ипотека может быть оформлена как на покупку готового жилья, так и строящегося.

Инвестиционный период в ипотеке — ответы и советы на твои вопросы

«Инвестиционный период» — ипотека, что это?

Здравствуйте, Игорь.

Инвестиционный период выдачи ипотеки — это время, в течение которого предмет кредита (недвижимость в данном случае) еще не перешел в залог банку, т.е. в его собственность. Ниже будет рассказано предметно, как используют понятие инвестиционного периода в отношении оформления кредитов на жилье

При оформлении ипотечного кредита заемщик должен обращать особое внимание на ставки, которые будут действовать в разные периода ипотечного договора

Периоды ипотечного кредитования и прочие нюансы

Различают 2 периода ипотечного кредита – инвестиционный и титульный. Применять эти понятия можно только в отношении строящегося жилья. Инвестиционный период при оформлении ипотечного кредита на строящееся жилье начинается с момента заключения следующих договоров:

- предварительный договор купли-продажи,

договор долевого участия, договор жилищно-строительного кооператива,

а заканчивается в тот момент, когда достроенный объект переходит в собственность.

Если вы оформляете ипотечный кредит на строящееся жилье, то, говоря простыми словами, инвестиционный период будет длиться с момента заключения первых договор и до даты передачи готового объекта в собственность вашему кредитору — банку. До момента получения объекта в собственность банк фактические инвестирует деньги в стройку, поэтому период до перехода квартиры в его собственность называют «инвестиционным».

Титульный период наступает сразу за инвестиционным, точнее говоря, с того момента, как квартира будет зарегистрирована в Росреестре

Обращаю ваше внимание, что в договоре ипотечного кредитования достаточно часто можно встретить пункт о том, что ставка кредита на всю продолжительность инвестиционного периода может быть намного выше, чем в титульном. Снижение ставок у многих банков происходит только в титульном периоде, т.е

когда строительство завершено, а объект недвижимости оформлен в собственность.

Помимо прочего, хочу обратить ваше внимание на ставки по кредиту. В абсолютном большинстве случаев заемщика информируют о полной стоимости кредита, т.е

о той универсальной ставке, которая «подходит» среднестатистическому заемщику. Эксперты говорят о том, что при выборе ипотечного кредита заемщик не должен ориентироваться на общие показатели ставки, т.к. в каждом конкретном случае они могут существенно отличаться по размеру.

Заемщик должен быть готов к тем платежам, о которых «на первых порах» оформления кредита ему никто не скажет. Специалист в банке будет пытаться «увильнуть» от этой темы, чтобы сразу не «напугать» потенциального клиента лишними тратами.

Однако данная «участь» ждет любого заемщика, поэтому различные взносы необходимо воспринимать как обязательное условие. Но при этом необходимо знать свои права и понимать, что именно оплачивать заемщик не должен. При выдаче займа банк взимает дополнительную стоимость за оценку объекта недвижимости, его регистрацию в едином реестре, за открытие счета, по которому будут переведены деньги застройщику. При этом заемщик обязан своевременно вносить плату за пролонгацию страховых договоров. Естественно, услуги нотариуса по ведению сделки будут стоить недешево.

Полезный совет?

Расскажите друзьям

Заключение

Оформить ипотечный кредит сегодня несложно, если у вас хорошая кредитная история, есть стабильная заработная плата, которую готов подтвердить работодатель справкой о доходах, а также есть необходимые деньги на первоначальный взнос (обычно это 20-30% от стоимости приобретаемой недвижимости).

Если денег на первоначальный взнос нет или их недостаточно, вы можете воспользоваться специальными ипотечными программами, разработанным государством для разных категорий населения. Или попробовать договориться с банком об использовании в качестве первого взноса залога уже имеющегося имущества (недвижимости, автомобиля, акций и пр.).

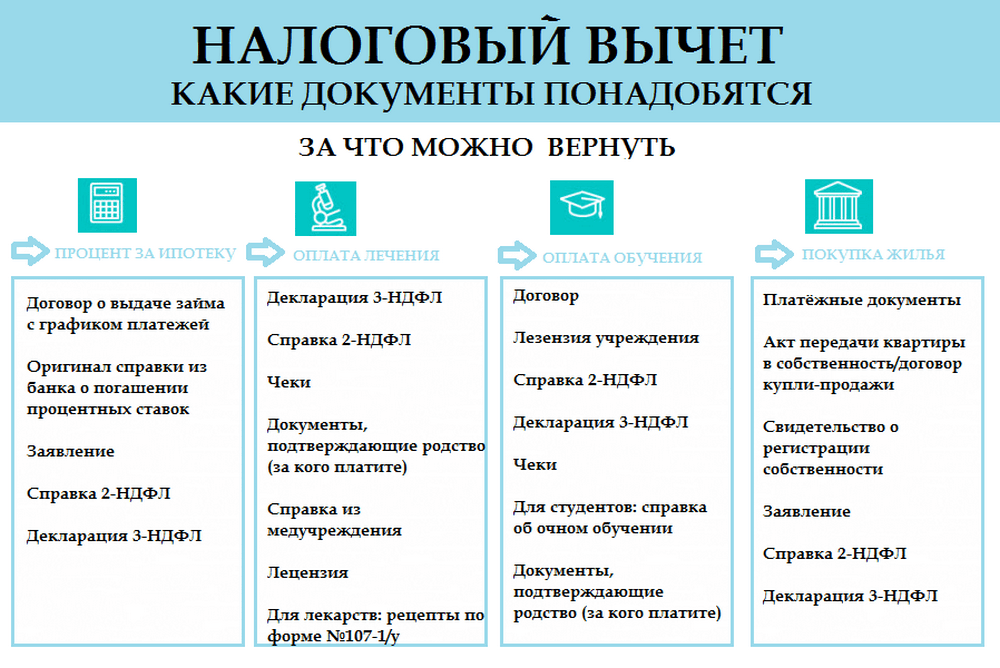

Помните, что вы можете вернуть часть переплаты по процентам за счет налогового вычета:

Оформлять ипотеку лучше всего в рублях. Валютный кредит более выгоден только в двух случаях: когда доходы в семейный бюджет поступают, в основном, в валюте, и когда займ оформляется на небольшой срок.

Старайтесь как можно быстрее выплатить кредит и, по возможности, погасить досрочно. Так вы сэкономите значительные средства, поскольку проценты за оставшийся период ипотеки вам платить будет не нужно.

На этом мы завершаем нашу статью: «Ипотека от А до Я». Надеемся, что данная информация была для вас полезна и вы сможете оформить ипотеку выгодно и без хлопот.