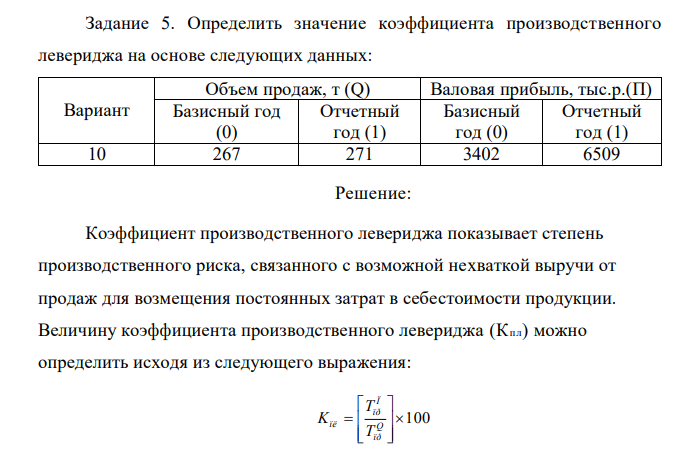

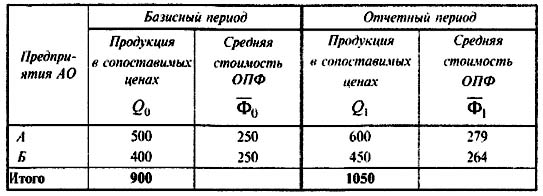

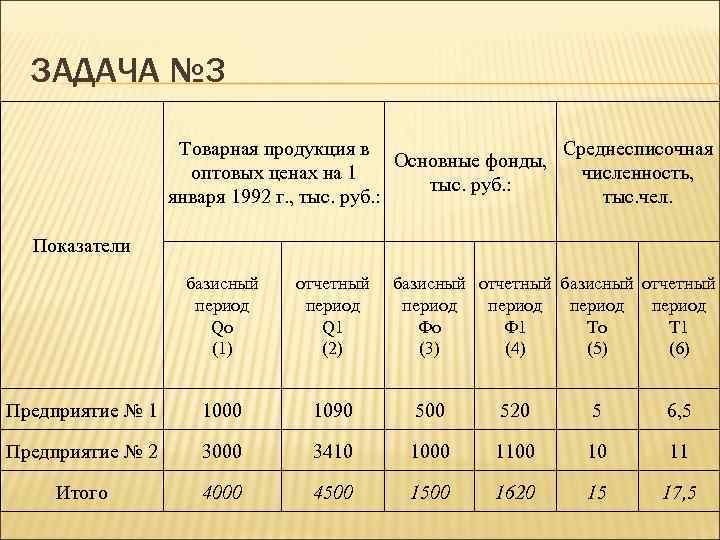

Критерии выбора базисного года

Выбор базисного года является важным шагом при проведении анализа данных, особенно в экономической сфере. Базисный год служит для сравнения изменений в данных на протяжении определенного периода времени, а также для выявления трендов и позволяет более точно оценить эффект от изменений.

В процессе выбора базисного года можно использовать следующие критерии:

Стабильность данных: базисный год должен быть периодом сравнительно стабильных данных, чтобы исключить влияние одноразовых факторов на результаты анализа. Например, если в одном из годов происходили значительные экономические кризисы или политические изменения, то этот год не подходит в качестве базисного.

Представительность: базисный год должен быть представительным для всего анализируемого периода времени. Он должен отражать типичные характеристики и тенденции, которые присутствуют в остальных годах. Например, если в период с 2010 года по 2020 год произошли существенные изменения в экономике, следует выбрать базисный год, который наиболее точно отображает общую картину этих изменений.

Доступность данных: базисный год должен иметь надежные и легко доступные данные

Важно, чтобы была возможность получить подробную информацию о показателях за выбранный год, чтобы провести точный анализ.

Удобство сравнения: базисный год должен быть удобным для сравнения с другими годами. Например, если анализируется набор данных, которые имеют различные частоты (недельные, месячные, годовые), то выбор базисного года, который соответствует одному из этих периодов, будет удобным для сравнения и выявления трендов.

Выбор базисного года влияет на результаты анализа и позволяет более точно оценить изменения в данных. При выборе базисного года следует учитывать указанные критерии и осуществлять его выбор на основе адекватной и объективной оценки доступных данных.

Определение и смысл

Базовый год имеет важное значение для анализа и планирования в экономике. Он позволяет установить относительные изменения показателей в разные периоды времени и оценить их влияние на общую экономическую ситуацию

Определение базового года осуществляется на основе ряда факторов, таких как стабильность экономической ситуации, доступность данных и политическая обстановка

Однако, важно отметить, что базовый год может меняться со временем в зависимости от изменений в экономике и политике страны

Использование базового года позволяет экономистам и аналитикам проводить сравнительный анализ экономических показателей, определять тренды и прогнозировать будущие изменения. Без базового года было бы сложно сравнивать данные за разные периоды и оценивать их влияние на экономику страны.

| Преимущества использования базового года: |

| 1. Обеспечивает единый стандарт для сравнения экономических показателей. |

| 2. Упрощает анализ и прогнозирование экономического развития. |

| 3. Позволяет выявлять тенденции и изменения в экономической ситуации. |

В целом, базовый год играет важную роль в экономическом анализе, позволяя сравнивать и измерять изменения в экономических показателях и оценивать их влияние на общую экономическую ситуацию.

Базовый год как основа расчетов

Базовый год выбирается исходя из определенных критериев, таких как стабильность экономической ситуации, доступность данных и их надежность. Он может быть выбран как текущий год или как определенный год в прошлом.

Основная задача базового года — установить точку отсчета для дальнейших расчетов. Показатели экономики, такие как ВВП, инфляция, доходы населения и другие, выражаются относительно базового года. Это позволяет сравнивать изменения в показателях с течением времени и анализировать динамику экономики.

Базовый год также важен при проведении международных сравнений данных. Путем приведения показателей к базовому году можно сравнивать экономики разных стран и оценивать их развитие.

Значение базового года для анализа экономики

Базовый год в экономике играет важную роль при проведении анализа и сравнении данных разных периодов времени. Базовый год выбирается как эталонный и используется для выражения значений различных экономических показателей в относительных терминах.

Определение базового года позволяет установить пропорции и отношения между разными периодами и позволяет анализировать изменения в динамике показателей экономики. В экономическом анализе использование базового года является одним из наиболее распространенных методов и позволяет увидеть и оценить реальные изменения в экономике.

Оценка экономических изменений в относительных терминах, с использованием базового года, позволяет избежать искажений, связанных с инфляцией и другими факторами

Это особенно важно при сравнении показателей по разным периодам времени, так как инфляционные факторы могут исказить реальные изменения в экономике

Выбор базового года зависит от конкретной задачи и специфики анализа. Обычно выбираются годы, которые являются репрезентативными и несут с собой значительную информацию о состоянии экономики

Важно учитывать, что выбор базового года должен быть объективным и обоснованным

В целом, базовый год открывает возможность проведения более детального анализа экономических показателей и позволяет лучше понять происходящие изменения в экономике

Он является важной методологической основой для проведения исследований и анализа экономической ситуации

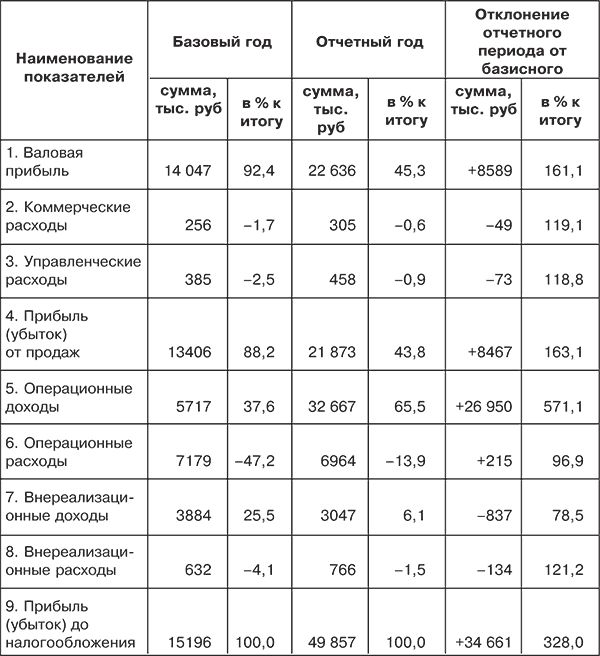

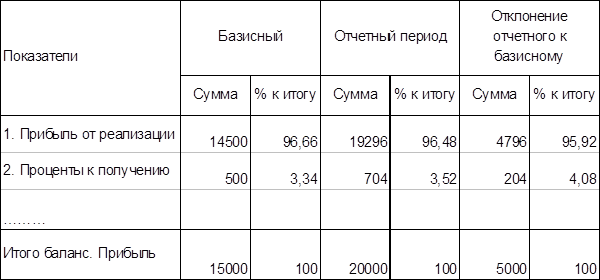

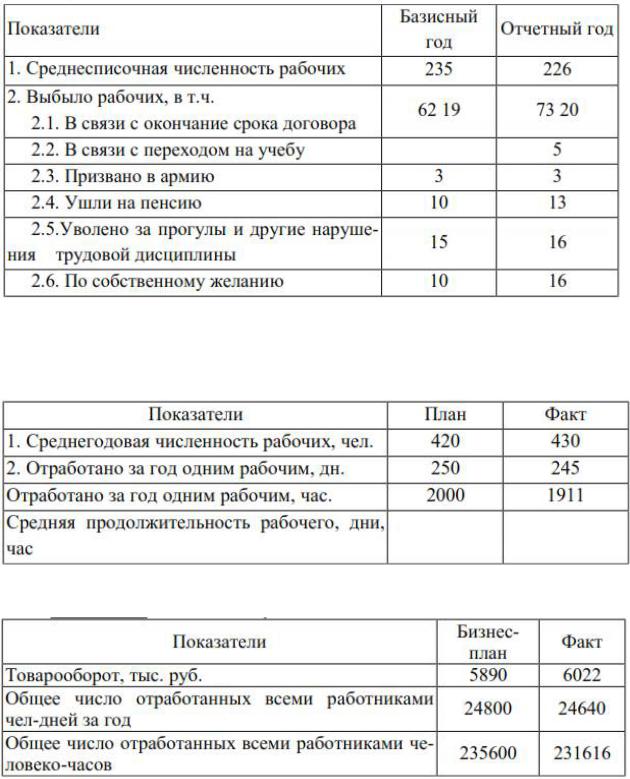

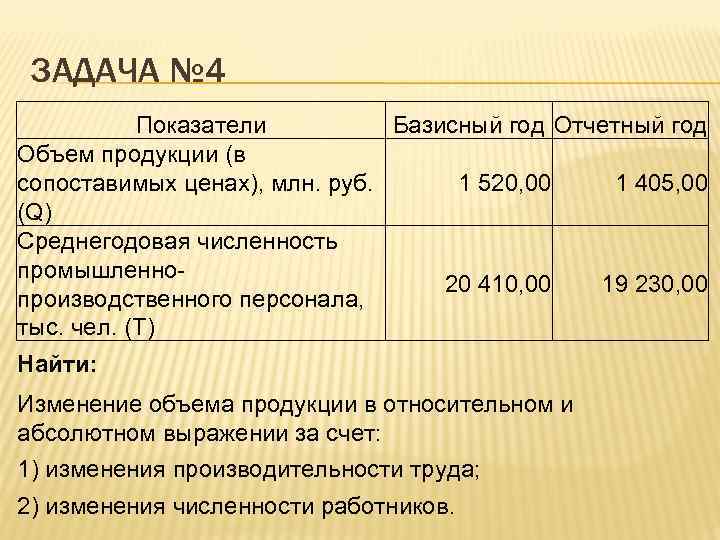

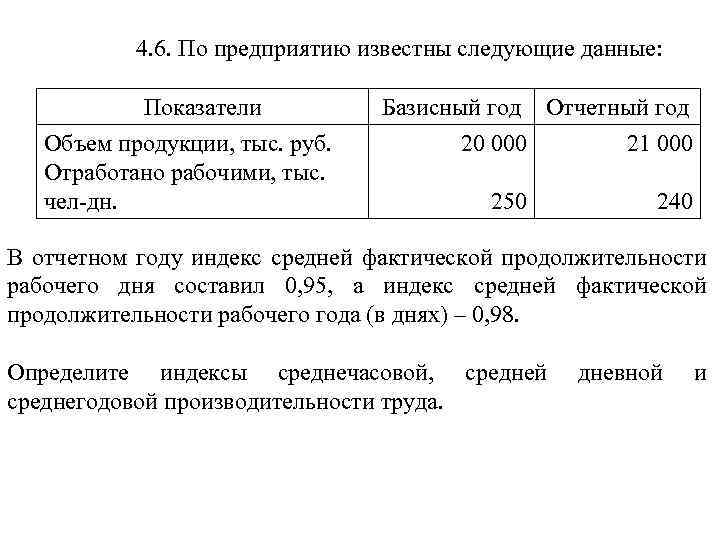

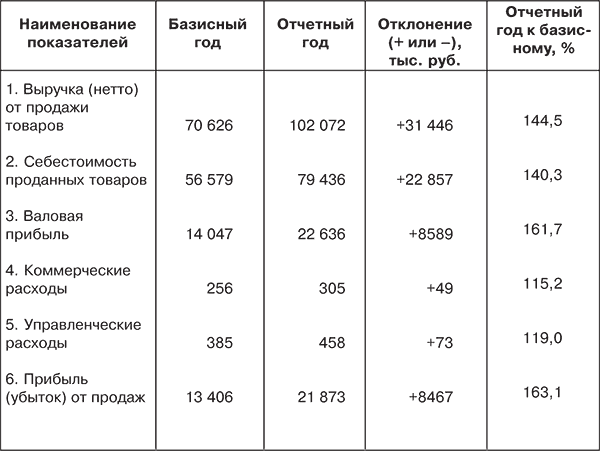

Разница между базисным и отчетным годом: суть и значимость

Базисный год, или год-основа, является типом финансового года, который выбирается компанией в качестве отправной точки для своей отчетности. В базисном году устанавливаются стандарты и принципы отчетности, которые будут использоваться в последующих отчетных периодах. Базисный год может быть любым годом, и его выбор зависит от удобства и потребностей организации.

Отчетный год — это финансовый период, за который компания предоставляет финансовые отчеты и отчетность о своей деятельности. Он обычно совпадает с календарным годом, но может быть любым другим периодом, и его длительность может быть разной для разных организаций. Отчетный год представляет собой результаты финансовой деятельности компании и используется для анализа ее показателей, принятия управленческих решений и оценки финансового положения.

Разница между базисным и отчетным годом заключается в том, что базисный год устанавливает принципы и стандарты, а отчетный год предоставляет отчеты и результаты деятельности компании. Базисный год является основой для определения правил и порядка составления финансовых отчетов, а отчетный год представляет собой данные, отражающие реальное положение дел в организации.

| Базисный год | Отчетный год |

|---|---|

| Устанавливает стандарты и принципы отчетности | Предоставляет финансовую отчетность |

| Выбирается компанией | Определяется финансовым периодом |

| Определяет порядок и форму отчетности | Отражает результаты финансовой деятельности |

Разница между базисным и отчетным годом имеет важное значение для компаний, так как они позволяют оценить эффективность и устойчивость бизнеса. Базисный год определяет основу для сравнения результатов в последующих годах, а отчетный год позволяет следить за динамикой изменения финансовых показателей

Использование базисного и отчетного года помогает компаниям адекватно анализировать свое финансовое положение, определять причины изменений, разрабатывать стратегии для улучшения результатов и принимать обоснованные решения.

Законодательство

Действующее бюджетное законодательство РФ регулирует весь процесс планирования и трат доходов. Так, в бюджете должен быть предусмотрен целевой фонд, который формируется за счет целевых средств, поступающих в рамках отдельных смет.

Существует и другое понятие – чрезвычайный бюджет. По этому вопросу финансовым законодательством предусматривается возможность устанавливать бюджет, имеющий особый правовой режим в случае введения чрезвычайного положения в России. При этом чрезвычайное расходование средств происходит образом, отличным от обычного, свойственного мирному и спокойному времени. Формирование чрезвычайного бюджета регламентируется соответствующим законом.

Известно и такое понятие, как «консолидированный бюджет», являющееся сводом бюджетов нижестоящих уровней (например, местных и субъектов РФ). Так, в соответствии с БК РФ (ст.16) эта финансовая категория состоит из комплекса федерального и местного уровней. Данную экономическую категорию зачастую используют для анализа и расчета.

И, наконец, необходимо упомянуть о минимальном бюджете. Финансовым законодательством вводится данное понятие при расчете объемов доходов консолидированного бюджета низшего уровня для покрытия минимально необходимых расходов, которые должны быть гарантированы вышестоящими государственными органами. При этом расходы, если они недостаточны для покрытия необходимых доходов, может быть покрыты отчислениями из дотаций и субвенций.

Применение базисного года

Формирование бюджета

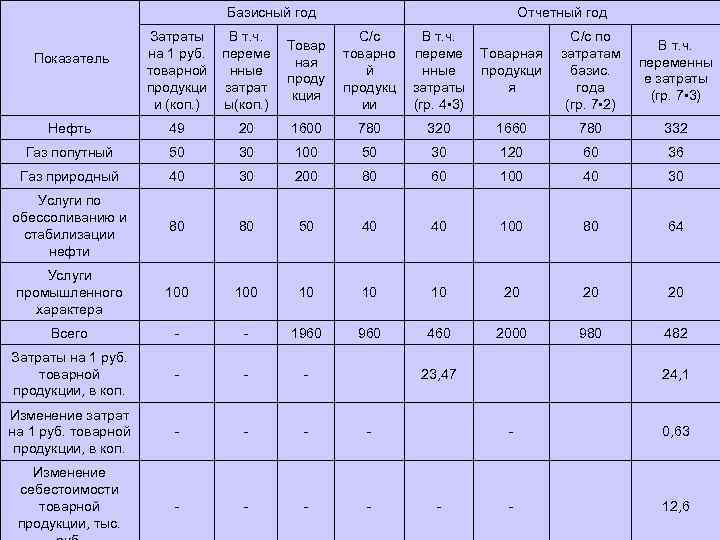

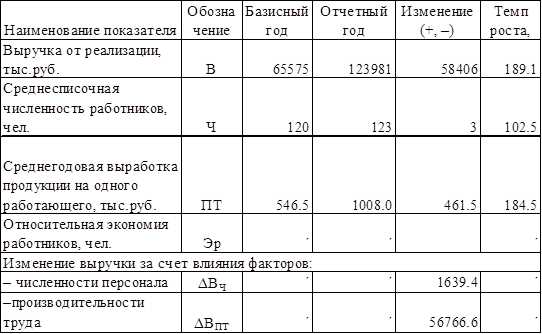

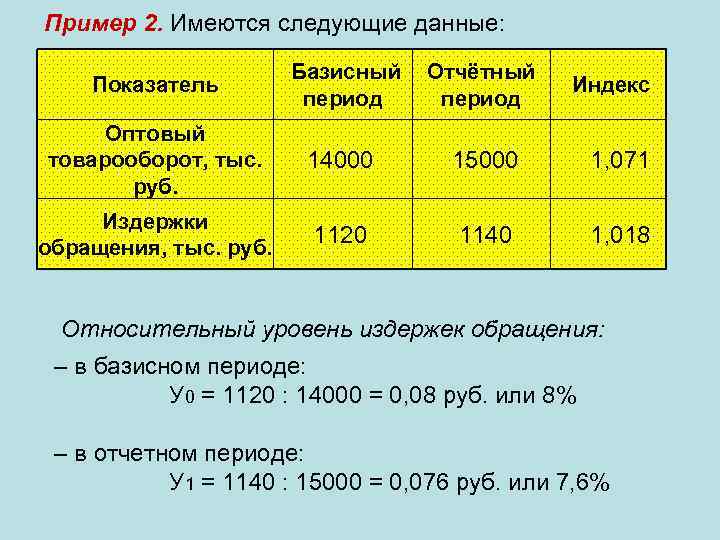

Одним из главных применений базисного года является формирование бюджета компании. Базисный год позволяет определить финансовые результаты за предшествующий период, а также установить плановые показатели на следующий год. Это помогает компании определить, какие постоянные расходы должны быть покрыты первыми, а какие могут быть отложены на более позднее время.

Сравнение финансовых результатов

Базисный год также позволяет компании сравнивать свои финансовые результаты в разные периоды времени. Такие сравнения помогают более точно определить эффект от принятых бизнес-решений, а также отслеживать изменения в маркетинговых стратегиях.

Оценка эффективности производственных процессов

Базисные годы также используются для оценки эффективности производственных процессов. Они позволяют определить, какие продукты были наиболее популярными в течение определенного периода времени, и какие производственные операции были самыми затратными. Эта информация может быть использована для улучшения производственных процессов и оптимизации ресурсов компании.

Прогнозирование будущих финансовых результатов

Базисный год также используется для прогнозирования будущих финансовых результатов компании. Он помогает определить тенденции и паттерны в финансовых результатах компании, что может помочь установить более точные прогнозы на будущее.

| Год | Выручка, тыс. руб. | Чистая прибыль, тыс. руб. | Текущий год | Прошлый год |

|---|---|---|---|---|

| 2020 | 1000 | 100 | 1000 | 800 |

| 2019 | 800 | 80 | 800 | — |

| 2018 | 700 | 70 | — | — |

- Базисный год используется для формирования бюджета и определения плановых показателей компании на следующий год.

- Сравнение финансовых результатов за различные периоды времени помогает определить изменения в маркетинговых стратегиях.

- Базисные годы используются для оценки эффективности производственных процессов и прогнозирования будущих финансовых результатов компании.

Важность обновления базового года в расчете ВВП

Базовый год является важным компонентом в вычислении валового внутреннего продукта (ВВП).ВВП рассчитывается путем принятия суммы всех товаров и услуг, производимых в стране в течение года.Базовый год, который обычно является контрольным годом, используется в качестве эталонной точки вычисления ВВП.Обновление базового года имеет решающее значение, поскольку он гарантирует, что ВВП является точным представлением текущего состояния экономики.Базовый год устанавливает цены на товары и услуги, и эти цены используются для оценки вклада различных секторов в ВВП.Без обновления базового года ВВП не будет отражать изменения цен на товары и услуги с течением времени, что может привести к ошибкам в оценке экономического роста страны.

1. Точная оценка экономического роста: базовый год используется для установки цен на товары и услуги, которые используются для расчета вклада различных секторов в ВВП.Обновление базового года гарантирует, что цены, используемые для расчета ВВП, отражают текущие рыночные условия.В результате ВВП будет точным представлением роста экономики.

2. Изменения в ценах: обновление базового года необходимо, чтобы отразить изменения цен на товары и услуги с течением времени.Цены на товары и услуги с течением времени изменяются, и эти изменения могут значительно повлиять на ВВП.Например, если базовый год составляет 2010 год, а цена хорошего в 2021 году вдвое больше, чем у того же хорошего в 2010 году, то вклад этого блага в ВВП будет недооценен, если базовый год не будет обновлен.

3. Сравнение экономического роста: обновление базового года имеет решающее значение для сравнения экономического роста в разные периоды.Без обновления базового года будет трудно точно сравнить ВВП разных лет.Например, если базовый год составляет 2010 год, а ВВП 2021 года сравнивается с центром 2010 года, сравнение не будет точным, поскольку цены на товары и услуги с течением времени изменились.

4

Планирование и принятие решений: обновление базового года имеет важное значение в процессах планирования и принятия решений.Точные оценки ВВП необходимы для государственного планирования и принятия решений.Например, если базовый год не обновляется, а оценка ВВП ниже фактического ВВП, правительство может выделить меньше ресурсов на определенный сектор, чем оно заслуживает, что может негативно повлиять на экономику

Обновление базового года в расчете ВВП имеет решающее значение для обеспечения того, чтобы ВВП точно отражает текущее состояние экономики.Неспособность обновлять базовый год может привести к ошибкам в оценке экономического роста страны, что может негативно повлиять на процессы планирования и принятия решений.Следовательно, важно регулярно обновлять базовый год, чтобы обеспечить точное представление об экономике. Важность обновления базового года в расчете ВВП — ВВП: понимание роли базового года в расчете ВВП

Важность обновления базового года в расчете ВВП — ВВП: понимание роли базового года в расчете ВВП

Определены индексы-дефляторы на 2024 год

Что такое индексы-дефляторы?

Индексы-дефляторы представляют собой специальные коэффициенты, которые позволяют скорректировать данные о валовом внутреннем продукте (ВВП) или других макроэкономических показателях на влияние инфляции. Они помогают выделить реальные изменения в экономике от изменений, вызванных ценовым ростом.

Применения индексов-дефляторов позволяют учитывать инфляционные и неинфляционные факторы, а также рассчитывать эффективность государственных программ и политик. Индексы-дефляторы как инструмент экономического анализа позволяют сравнивать разные сферы экономики и оценивать их динамику с учетом изменений цен.

Прогнозные индексы-дефляторы на 2024 год

На основе различных сценариев и применения статистических методов минэкономразвития определило прогнозные значения индексов-дефляторов на 2024 год. Ожидается, что индексы будут различаться в зависимости от сферы экономики и уровня цен на различные товары и услуги.

Расчеты показывают, что в определенных сферах, например, в сфере здравоохранения и образования, инфляция может оказаться более высокой, чем в других. Это может быть связано с ростом спроса на медицинские услуги или с увеличением стоимости обучения.

Значения индексов-дефляторов на 2024 год помогут более точно прогнозировать экономическую ситуацию в различных сферах и принимать обоснованные решения. Они являются важным инструментом для оценки эффективности государственных программ и политик, а также для проведения анализа и прогнозирования развития экономики в целом.

Базовый год, базисный период

Базовый год, базисный период — в прогнозировании, планировании и других экономических расчетах, год (соответственно, период), к которому приводятся для сопоставимости расчетные показатели последующих лет (периодов, шагов расчета), называемые текущими.

Если экономические показатели данного года приняты за базу сравнения, то возможны три основных способа сопоставления с ними показателей сравниваемого года (текущих показателей):

1.База сравнения принимается за единицу. Тогда относительные величины, приводящие показатель сравниваемого года к Б.г., называются коэффициентами или показателями кратности и выражаются целым или дробным числом.

2. База сравнения принимается за 100. Тогда относительные величины, приводящие показатели сравниваемого года к Б.г., выражаются процентами или долями процента.

3. База сравнения принимается за 1000. Тогда относительные величины, приводящие показатели сравниваемого года к Б.г., выражаются в промилле (единице, в 10 раз меньшей чем процент).

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело . Л. И. Лопатников . 2003 .

Смотреть что такое «Базовый год, базисный период» в других словарях:

базовый год — базовая дата При расчете индексов первый из ряда лет. Его часто принимают за 100, чтобы можно было сразу в процентах увидеть рост или падение, например, если индекс цен показывает, что нынешний показатель равен 120, это имеет смысл только в… … Справочник технического переводчика

БАЗОВЫЙ ГОД — (base year) См.: базовый период (base period). Экономика. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000. БАЗОВЫЙ ГОД см. ГОД БАЗИСНЫЙ … Экономический словарь

Дефлятор — (Deflator) Дефлятор это коэффициент перевода экономических показателей, рассчитанных в текущих ценах Формула расчета дефлятора, дефлятор внп, дефлятор ввп, формула расчета дефлятора внп, формула расчета дефлятора ввп, коэффициент дефлятор… … Энциклопедия инвестора

Валютная система — (Monetary system) Валютная система это правовая форма организации валютных отношений Валютная система: Ямайская, Европейская, Бреттон Вудская, Парижская, Генуэзская, Российская Содержание >>>>>>>>>> … Энциклопедия инвестора

НАЛОГ НА СВЕРХПРИБЫЛЬ — EXCESS PROFITS TAXВ ноябре 1950 г. президент в своем послании Конгрессу потребовал немедленного восстановления с 1 июля 1950 г. Н.нас. корпораций, получающих доход в размере 4 млрд дол. путем взимания Н.нас. корпораций, резко увеличившуюся… … Энциклопедия банковского дела и финансов

Дериватив — (Derivative) Дериватив это ценная бумага, основанная на одном или нескольких базовых активах Дериватив, как производный финансовый инструмент, виды и классификация ценных бумаг, рынок деривативов в мире и России Содержание >>>>>>> … Энциклопедия инвестора

Опцион — (Оption) Определение опциона, параметры опционов, виды и типы опционов Информация об определении опциона, параметры опционов, виды и типы опционов Содержание Содержание Параметры опциона Что дает опционами? Примеры опционных стратегий Формы… … Энциклопедия инвестора

Фьючерс — (Futures) Фьючерс это срочный биржевой контракт на покупку рыночного актива Что такое фьючерс, фьючерсный контракт, рынок фьючерсов, торговля фьючерсами, стратегия фьючерс, виды ценных бумаг на фьючерсном рынке, хеджирование рисков с помощью… … Энциклопедия инвестора

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Спотовый рынок — (Spot Market) В современных условиях широкое распространение получили спотовый и срочный рынки Сделки и формирование цен на спотовом и срочном рынках, инструменты, используемые участниками срочного и спотовго рынка для заключения сделок… … Энциклопедия инвестора

Источник

Выбор базового года

При выборе базового года учитываются несколько факторов. Во-первых, базовый год должен быть представительным для экономического состояния страны. Он должен отражать стабильность и уровень развития экономики в тот период.

Во-вторых, базовый год должен быть достаточно удален от текущего времени, чтобы позволить выявить долгосрочные тенденции изменения цен. Это позволяет избежать периодических колебаний и сезонных изменений ценового уровня.

Третий фактор, который учитывается при выборе базового года, — доступность и достоверность данных для этого периода. Чем более полная и точная информация о ценах доступна для базового года, тем более надежными будут результаты расчетов.

Важно отметить, что выбор базового года может изменяться со временем. Это связано с изменением экономической ситуации и появлением новых данных

Критерии выбора базового года

Базовый год в экономике играет важную роль при проведении анализа и прогнозирования. Выбор базового года должен быть обоснованным и основываться на определенных критериях. Рассмотрим некоторые из них:

Aктуальность: Базовый год должен быть достаточно актуальным, чтобы отражать текущее состояние экономики. Чем более близким по времени является базовый год, тем более точные результаты можно получить при анализе данных

Стабильность: Важно выбрать базовый год, который представляет стабильное и устойчивое состояние экономики. Это поможет избежать искажений при сравнении данных в разные периоды

Учет экономических изменений: В процессе выбора базового года необходимо учесть особенности экономических изменений и сдвигов, которые произошли внутри страны или на мировом уровне. Это поможет учесть влияние таких факторов при анализе данных.

Учитывая вышеуказанные критерии, выбор базового года представляет собой важный этап в проведении экономического анализа и прогнозирования. Он должен быть обоснованным и соответствовать текущей ситуации в экономике. Только при соблюдении всех критериев можно получить точные результаты и провести качественный анализ данных.

Изменение базового года и его последствия

Изменение базового года может произойти по разным причинам. Например, если в экономике происходят значительные изменения или существенные сдвиги, то использование старого базового года может оказаться неактуальным и искажать реальную картину. Также, изменение базового года может быть вызвано необходимостью адаптировать анализ к новым требованиям и условиям.

Последствия изменения базового года могут быть как положительными, так и отрицательными. С одной стороны, новый базовый год может более точно отражать текущее состояние экономики и позволить более точно проанализировать ее динамику. Это может быть особенно полезно при сравнении различных периодов времени и выявлении тенденций.

С другой стороны, изменение базового года может вызвать определенные сложности и неудобства. Например, при пересчете данных на новый базовый год может потребоваться больше времени и ресурсов. Также, изменение базового года может усложнить сравнение текущих данных с предыдущими периодами и затруднить анализ долгосрочных тенденций.

В целом, изменение базового года является важным шагом для достижения более точного и объективного анализа экономической ситуации. Однако, необходимость в изменении базового года следует тщательно рассмотреть и оценить, чтобы минимизировать возможные негативные последствия.

Основные характеристики каждого года

- 2018 год:

- В 2018 году произошло множество ярких событий, включая проведение Чемпионата мира по футболу в России и Олимпийских игр в Пхенчхане.

- Этот год был также отмечен значительным экономическим ростом во многих странах мира, в том числе в России и США.

- В 2018 году также были сделаны важные шаги в области науки и технологий, включая развитие искусственного интеллекта и блокчейн-технологий.

- 2019 год:

- В 2019 году в мировой политике произошло множество событий, включая выход Великобритании из Европейского союза (Brexit) и начало импичмента американского президента Дональда Трампа.

- Этот год также был отмечен активным развитием космической индустрии, включая запуск первого коммерческого космического корабля Crew Dragon компании SpaceX.

- В 2019 году также продолжался рост цифровых технологий и интернета во всем мире, что привело к развитию онлайн-бизнеса и повышению уровня цифровой грамотности населения.

- 2020 год:

- 2020 год был необычным и сложным годом, связанным с пандемией COVID-19, которая повлияла на жизнь людей во всем мире.

- В этом году произошло обширное внедрение дистанционной работы, онлайн-учебы и других форм удаленной работы и обучения.

- В 2020 году также были отменены или перенесены множество крупных событий, таких как Олимпийские игры и Евро-2020, из-за мер по борьбе с пандемией.

Отчетный год: основные принципы и особенности

Основными принципами отчетного года являются:

1. Принцип непрерывности. Отчетный год должен иметь строго определенную продолжительность, обычно это 12 месяцев. Такая система позволяет вести финансовый учет и анализ в стабильных и сопоставимых периодах времени. Это помогает организации следить за своей деятельностью и принимать информированные решения на основе финансовых показателей.

2. Принцип соответствия. Финансовая отчетность должна отображать результаты деятельности организации за отчетный период и соответствовать принципам бухгалтерии. Это означает, что все доходы и расходы, связанные с отчетным периодом, должны быть учтены и отражены в отчетности.

3. Принцип независимости. Финансовая отчетность должна отражать деятельность организации объективно и независимо. Для этого требуется точное и достоверное представление финансовой информации, соблюдение правил учета и аудита.

Отчетный год также имеет особенности, которые стоит учитывать. Во-первых, он может отличаться от календарного года. Это связано с особенностями деятельности организации или требованиями законодательства. Например, отчетный год может начинаться с 1 июля и заканчиваться 30 июня следующего года.

Кроме того, отчетный год может быть коротким или длинным. Короткий отчетный год может возникнуть, если организация была создана или прекратила свою деятельность в середине отчетного года. В этом случае расчеты и отчетность выполняются только за фактический период работы организации.

Важно помнить, что отчетный год является важным инструментом для анализа и оценки финансового состояния организации. Правильное определение его продолжительности и соблюдение принципов бухгалтерии позволяют получить достоверную информацию о результативности и устойчивости организации

Пример анализа базового года: Реальный ВВП

Примером анализа базового года является расчет реального валового внутреннего продукта (ВВП). Реальный ВВП — это скорректированный на инфляцию показатель, отражающий объем экономического производства страны в постоянных долларах. Благодаря использованию базового года в качестве эталона, реальный ВВП учитывает изменения в уровне цен и обеспечивает более точное представление экономического роста или сокращения.

В России расчет реального ВВП с использованием анализа базового года может помочь оценить экономические показатели страны с течением времени. Например, если за базовый год взят 2010 год, номинальный ВВП в 2010 году составил 10,2 триллиона рублей при индексе потребительских цен (ИПЦ) 169, а номинальный ВВП в 2021 году составит 20,5 триллиона рублей при ИПЦ 248, то реальный ВВП в 2010 году можно рассчитать следующим образом:

$10,2 трлн * 248 / 169 = $15,0 трлн.

Этот расчет показывает скорректированный на инфляцию ВВП в 2010 году, что дает более точное представление об экономическом росте России.

Другие важные концепции бухгалтерского учета

Хотя первые концепции, которые мы обсудили, относятся к базовому учету, необходимо знать и многие другие, чтобы применять это. Поэтому здесь мы поговорим еще о некоторых.

Базовый учет: что такое собственный капитал

Наследие концептуализируется как совокупность активов, прав, обязательств … которые есть у компании. Другими словами, это все, что принадлежит этой компании.

Теперь в наследии можно найти три части:

- Активный. Это активы, права и обязанности, которые могут быть: текущими или текущими, то есть они будут частью компании менее года; либо долгосрочные, либо фиксированные, то есть те, которые будут принадлежать компании более одного года.

- Пассивный. В данном случае мы имеем в виду обязательства, то есть долги компании. Как и в случае с активами, они также различаются между текущими, менее года; и внеоборотные, по долгосрочным долгам.

- Чистая стоимость. В этом разница между активами и пассивами, так как таким образом определяется «балансовая» стоимость компании.

Основные бухгалтерские счета

Еще одна очень важная концепция базового учета — это счета. Они уже установлены в Общем плане бухгалтерского учета и используются для получения четкой информации о статусе компании. А что это за аккаунты?

Должен и иметь

Или, что то же самое, расходы и доходы, которые есть у компании. В дебет включены все расходы, которые несет компания; пока в кредит идут доходы.

баланс

Относится к рисунку, который выглядит как результат разницы между дебетом и кредитом. И этот остаток может быть должником, то есть задолженность больше, чем есть; или кредитор, имеющий больше, чем причитается. Когда оба дают нулевую сумму, то есть есть одинаковые дебет и кредит, тогда говорят, что существует «расчетный счет».

Система двойной записи

Эта система наиболее часто используется в бухгалтерском учете, но для базового учета она может быть немного сложнее. Речь идет о бухгалтерских записях с двумя строками, одна для дебетования, а другая для кредитов.

Бухгалтерские книги для базового учета

Это документы, в которых должна храниться вся документация, и они будут содержать всю экономическую и финансовую информацию о компании. Почему их называют книгами? Ну, потому что в свое время это были настоящие книги, только теперь это «цифровые книги».

На данный момент в бухгалтерском учете есть несколько обязательных книг, таких как:

- Дневник. В нем должны регистрироваться все бухгалтерские движения, происходящие в течение года, с ежедневным их обновлением.

- Инвентарная книга и годовая бухгалтерская отчетность. Он отражает активы и пассивы компании. Среди данных вы найдете первоначальный баланс компании, остатки сумм и остатков, итоговые запасы или годовую отчетность.

Кроме этих двух, на общественных началах можно брать и другие книги. Например, Главная книга (где записываются дебеты и кредиты), банковская книга, складская книга …