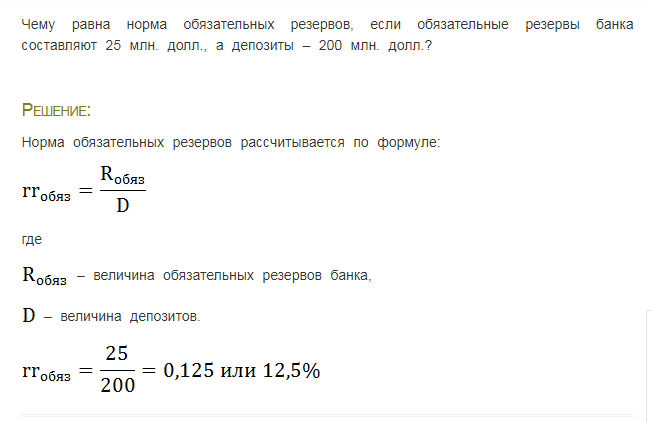

Как рассчитывается НОР?

Резервы образуют неприкосновенный запас денег, которые банк не имеет права использовать в своих целях.

НОР = обязательные резервы банка/обязательства по бессрочным вкладам

Если норма обязательных резервов составляет 5%, а банк принял вкладов на 10 млн.р., то на резерв он обязан отправить 500 т.р.

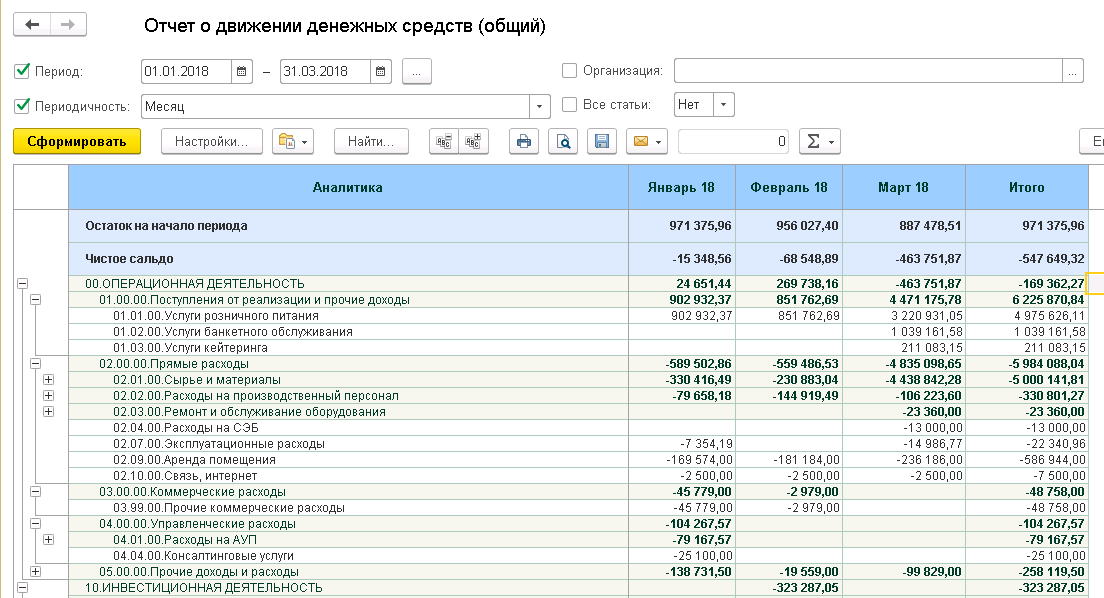

Пример расчета НОР можно посмотреть на рисунке:

Путем изменения НОР ЦБ влияет на кредитоспособность банка. Уменьшив норматив, ЦБ позволяет банку больше денег отдавать в кредиты и получать больше прибыли.

Снижение НОР еще называют «политикой дешевых денег». Она нужна для увеличения объема кредитных денег, стимулирования расходов населения, сокращения безработицы.

Увеличение НОР является частью «политики дорогих денег». Она сокращает возможности банка по выдаче кредитов. Это, в свою очередь, ограничивает объемы денег в обороте и снижает инфляцию.

Обязательства по формированию резервов образуются у банка с момента получения лицензии. Резервы хранятся в ЦБ на беспроцентных счетах. В случае ликвидации банка, резервы передаются специальной комиссии, которая занимается ликвидацией кредитной организации. От резервирования освобождаются деньги, привлеченные от ЮЛ на срок от 3 лет, облигации со сроком погашения от 3 лет, обязательства в неденежной форме (ценные бумаги, металлы), обязательства перед кредитными организациями.

При невнесении резервов в установленный срок, ЦБ имеет право списывать недовзнос с корсчета банка. Кроме этого, согласно ст.38 ФЗ №86 от 10.07.2002 г. ЦБ применяет штраф за нарушение размере не более удвоенной ставки рефинасирования от суммы взноса.

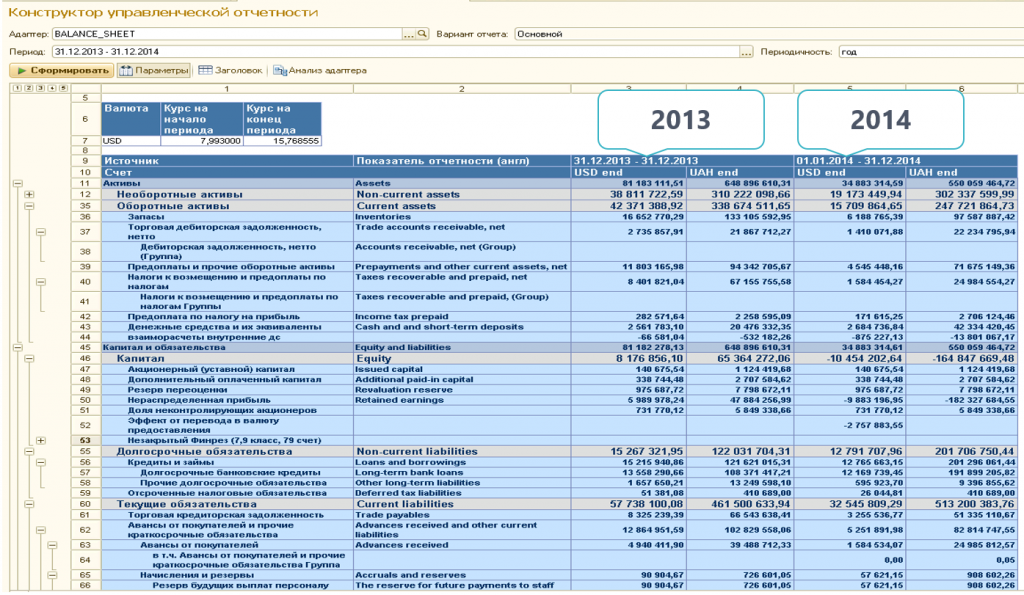

Особенности учета ЮОР в различных сферах деятельности

Юридические отчеты (ЮОР) играют важную роль в учете деятельности организаций. Этот тип отчетности позволяет представить финансовую информацию о компании в соответствии с законодательством и стандартами. Однако, существуют особенности учета ЮОР, которые зависят от сферы деятельности организации.

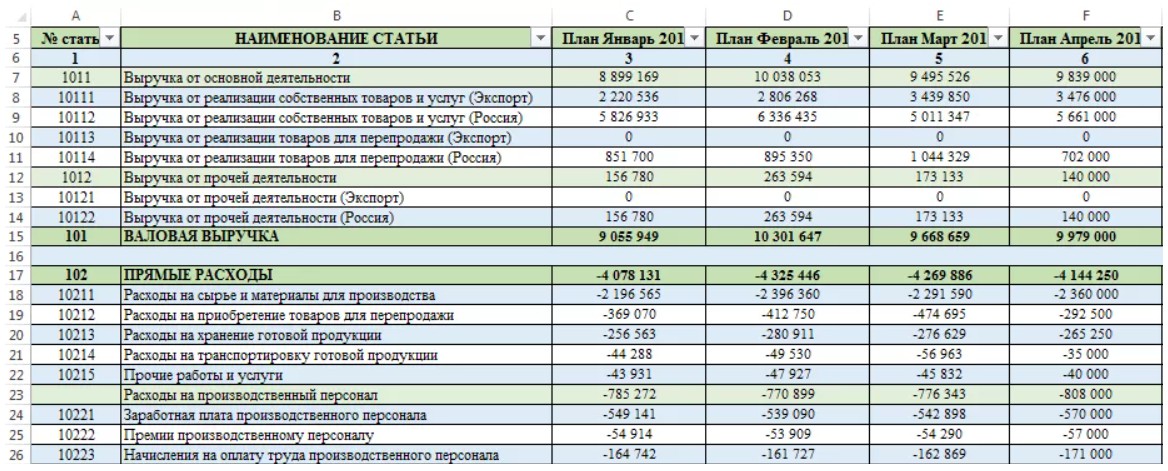

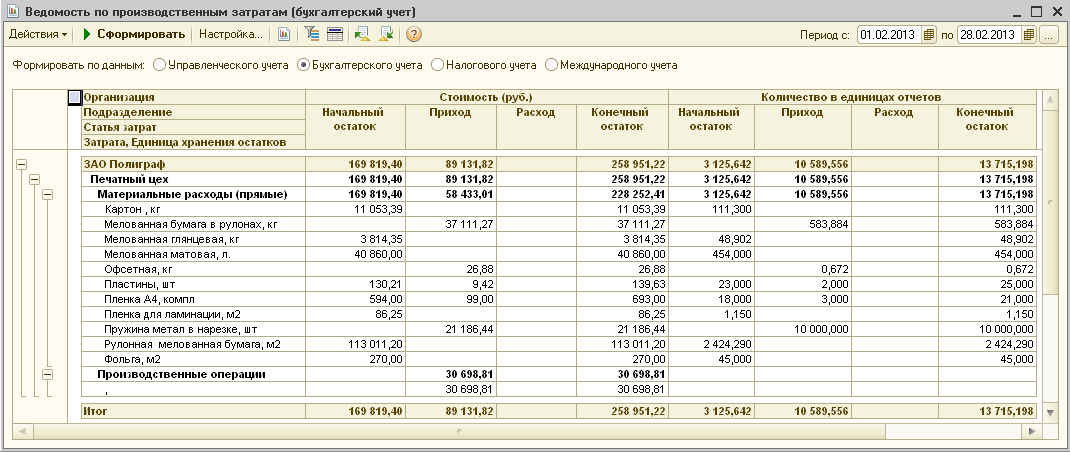

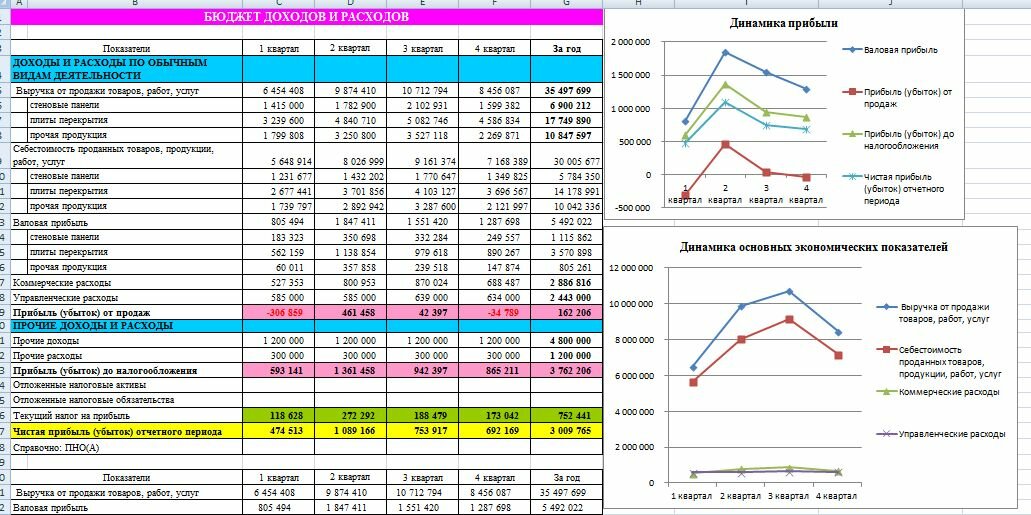

В производственной сфере особое внимание уделяется учету затрат, связанных с производством товаров или оказанием услуг. В учете ЮОР должны быть отражены расходы на сырье, материалы, заработную плату работников, амортизацию оборудования и прочие затраты

Также важно учесть реализацию готовой продукции и полученную прибыль. В торговой сфере особенности учета ЮОР связаны с учетом товарных запасов и продаж

Необходимо правильно учесть остатки товаров на конец отчетного периода, а также учесть доходы от реализации товаров и расходы на закупку товаров для продажи. Также важно учесть налоги, связанные с торговой деятельностью

В торговой сфере особенности учета ЮОР связаны с учетом товарных запасов и продаж. Необходимо правильно учесть остатки товаров на конец отчетного периода, а также учесть доходы от реализации товаров и расходы на закупку товаров для продажи

Также важно учесть налоги, связанные с торговой деятельностью

Особенности учета ЮОР в финансовой сфере связаны с учетом денежных средств, ценных бумаг и других финансовых активов и обязательств

Важно правильно учесть полученные доходы от инвестиций, расходы на выплату процентов по кредитам, а также учет международных операций и конвертации валют

В сфере услуг профессионального учета ЮОР особенности связаны с учетом доходов от оказания услуг и расходов на их предоставление

Важно учесть затраты на персонал, аренду помещений, расходы на рекламу и маркетинг, а также полученную прибыль от оказания услуг

Также особое внимание уделяется учету контрактов и договоров с клиентами

| Сфера деятельности | Особенности учета ЮОР |

|---|---|

| Производство | Учет затрат, реализации продукции |

| Торговля | Учет товарных запасов, продаж |

| Финансы | Учет денежных средств, ценных бумаг |

| Услуги | Учет доходов от услуг, затрат на их предоставление |

Изучение особенностей учета ЮОР в различных сферах деятельности позволяет достичь более точного и полного отражения финансового состояния организации. Разработка правильного учетного метода и анализ финансовой информации помогают принимать взвешенные решения и достигать финансовой устойчивости.

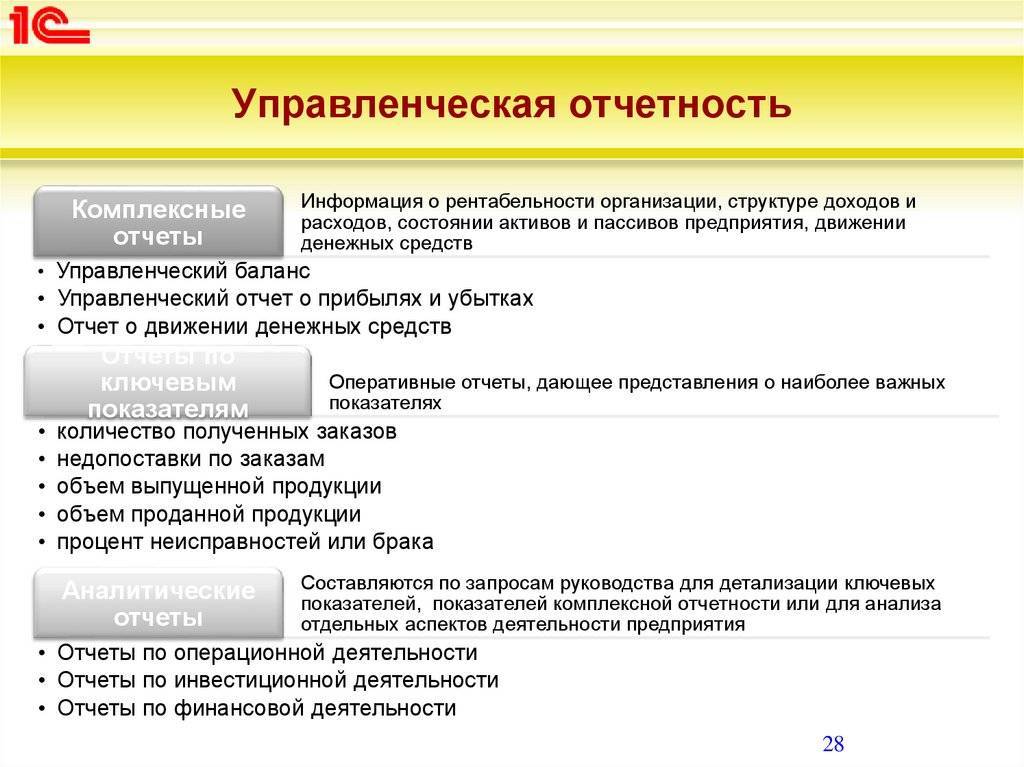

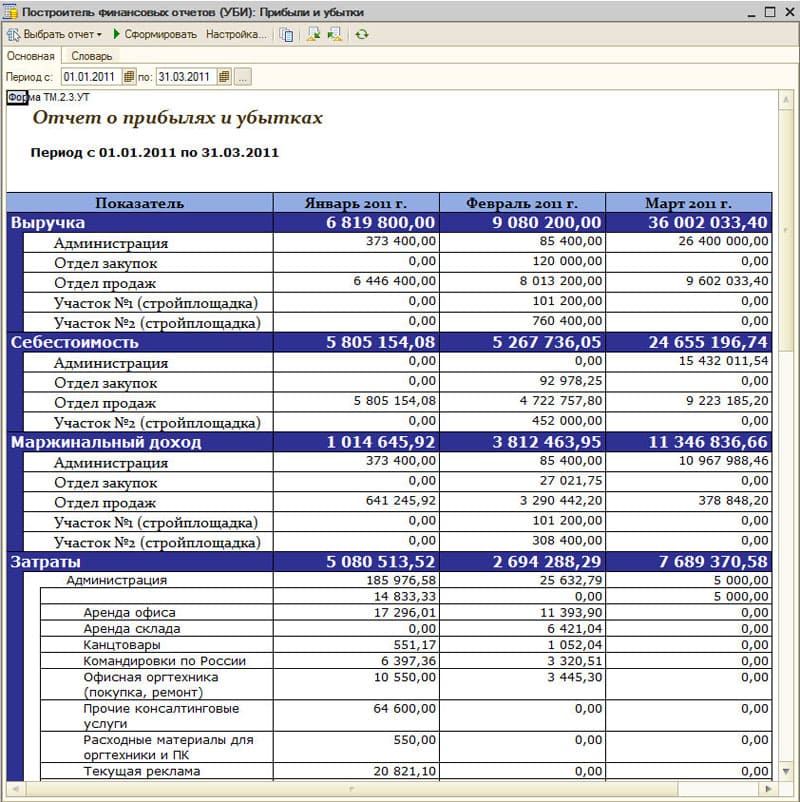

Понятие управленческого учета

Управленческий учет — основной инструмент, который помогает руководителю вести бизнес эффективно. Без него в период кризисов и серьезных экономических изменений управлять компанией гораздо сложнее. Такой вид учета помогает оценить перспективу, увидеть наиболее затратные статьи и доходные виды деятельности.

Чтобы настроить управленческий учет под потребности компании, понадобится некоторое время. Могут также возникать споры о достоверности и реалистичности полученной информации. Однако большинство компаний тратят на это свои силы и время. Выясним, почему это происходит.

Влияние нормы обязательных резервов на кредитную политику.

Многие представляют работу банков так: банк получает вклад под один процент и выдает его в кредит под повышенный. Разница в процентах – это и есть доход банка. На самом деле это не совсем так.

Часть денег с депозита банк передает на хранение в ЦБ. Так, есл НОР составляет 5%, то с 1 млн.р. 50 тыс.р. уходят на резерв. Оставшиеся средства банк уже может выдавать под проценты в виде кредитов Это и объясняет отличие между кредитными и депозитными ставками. По факту все средства банка находятся в постоянном обороте.

Если случится ситуация, что большинство вкладчиков придет за своими деньгами, то в банк может попасть в сложную ситуацию. Свободных средств в банке в большом объеме нет. По условиям, вкладчики могут требовать свои деньги в любой момент. Услышав, что банк отказывается выдавать деньги, это вызовет волну негодований и подозрений касательно благонадежности банка. Остальные вкладчики побегут снимать деньги со всех счетов, что подшатнет устойчивость банков. Это приведет к дестабилизации банковской системы, т.к. она работает «будущие» деньги.

Чтобы такого избежать или хотя бы минимизировать, была введена норма обязательных резервов – та часть денег, которая передается на хранение в ЦБ. При наличии критической ситуации (нашествии вкладчиков), ЦБ быстро вливает резерв в банк. Как только все желающие получили свои средства и ситуация успокоилась, банк продолжает жить по своему сценарию: принимает средства на депозит, отчисляет на резерв ЦБ, выдает кредиты, получает обратно сумму с процентами.

Таким образом, все полученные средства банк не может выдавать в виде кредитов. Чтобы компенсировать резерв и получить доход, ставка по кредиту значительно превосходит ставку по депозиту.

Основные задачи учета ЮОР

Учет юридических отношений (ЮОР) имеет несколько основных задач, которые способствуют более эффективному и прозрачному функционированию организации:

1. Отслеживание и контроль финансовых операций

Учет ЮОР позволяет отслеживать и управлять финансовыми операциями организации. Это включает запись всех поступлений и расходов, контроль за движением денежных средств и составление отчетов о финансовом положении организации.

2. Планирование и прогнозирование

Учет ЮОР помогает организации планировать свою деятельность и прогнозировать будущие результаты. Он позволяет определить цели и задачи компании, а также разработать стратегии, необходимые для их достижения.

3. Определение финансовой устойчивости

Учет ЮОР позволяет измерить финансовую устойчивость организации. Он помогает определить, насколько организация способна преодолеть финансовые трудности, поддерживать свою деятельность и рост в долгосрочной перспективе.

4. Защита интересов стейкхолдеров

Учет ЮОР также служит инструментом защиты интересов стейкхолдеров организации. Он позволяет предоставлять точные и достоверные финансовые отчеты, которые используются для принятия управленческих решений, а также для информирования инвесторов, кредиторов и других заинтересованных сторон.

5. Соблюдение правовых требований

Учет ЮОР позволяет организации соблюдать правовые требования, которые регулируют ведение бухгалтерского учета и отчетности. Это включает соблюдение налогового законодательства, учетних записей и отчетности в соответствии с местными и международными стандартами.

Все эти задачи помогают организации управлять своей деятельностью более эффективно, принимать обоснованные решения и обеспечивать прозрачность в отношениях с интересующими сторонами.

Как внедрить в компанию управленческий учет?

Условие №1. Грамотные специалисты

Обычно для налаживания работы УУ необходимо нанимать отдельного сотрудника, ведь это требует знаний, опыта и времени.

При этом наблюдается дефицит действительно хороших специалистов, так как в России всего 10% предприятий пользуются управленческим учетом.

Часто бывает, что претенденты на должность скорее специалисты по бухучету, так что будьте внимательны при выборе кандидатуры. Некоторые советуют нанимать на работу выпускников ВУЗов по данной специальности.

Популярными стали услуги третьих лиц, занимающихся настройкой и ведением УУ. Опыта у таких фрилансеров и контор, конечно же, достаточно. Но минусом обращения к третьему лицу является то, что периодически систему нужно менять, в связи с ростом компании или изменениями во внутренней структуре.

Условие №2. Участие управленцев

Так как система разрабатывается для эффективной работы топ менеджмента, то его активное участие просто необходимо на этапе разработки. Без четкого указания целей учета все усилия могут оказаться просто бессмысленными.

Также важно участие управленцев на этапе внедрения, так как все причастные сотрудники, осознанно или нет, будут противиться нововведениям и дополнительным обязанностям — такова суть человека. Важно, чтобы непосредственное руководство, во-первых, объяснило необходимость таких мер, а во-вторых, настроило сотрудников на содействие процессу и четкое выполнение инструкций

Важно, чтобы непосредственное руководство, во-первых, объяснило необходимость таких мер, а во-вторых, настроило сотрудников на содействие процессу и четкое выполнение инструкций

Условие №3. Ресурсы

Финансовые ресурсы потребуются на оплату труда специалистов, на премии сотрудникам, принимающим участие в его внедрении, а также на программное обеспечение.

Временные ресурсы также стоит учитывать – наладка процесса может занять не один месяц, в среднем, требуется около полугода.

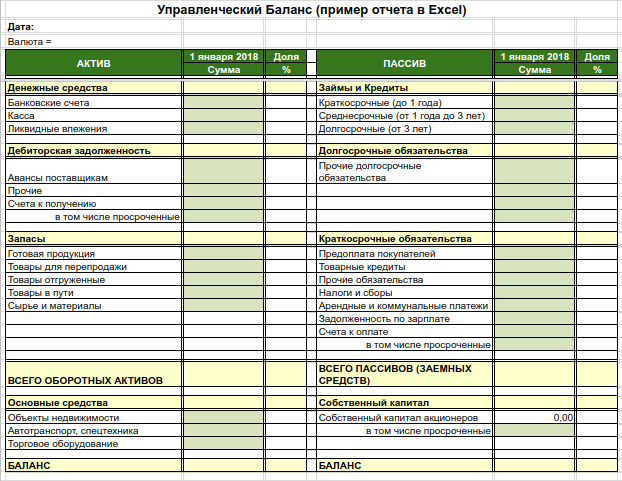

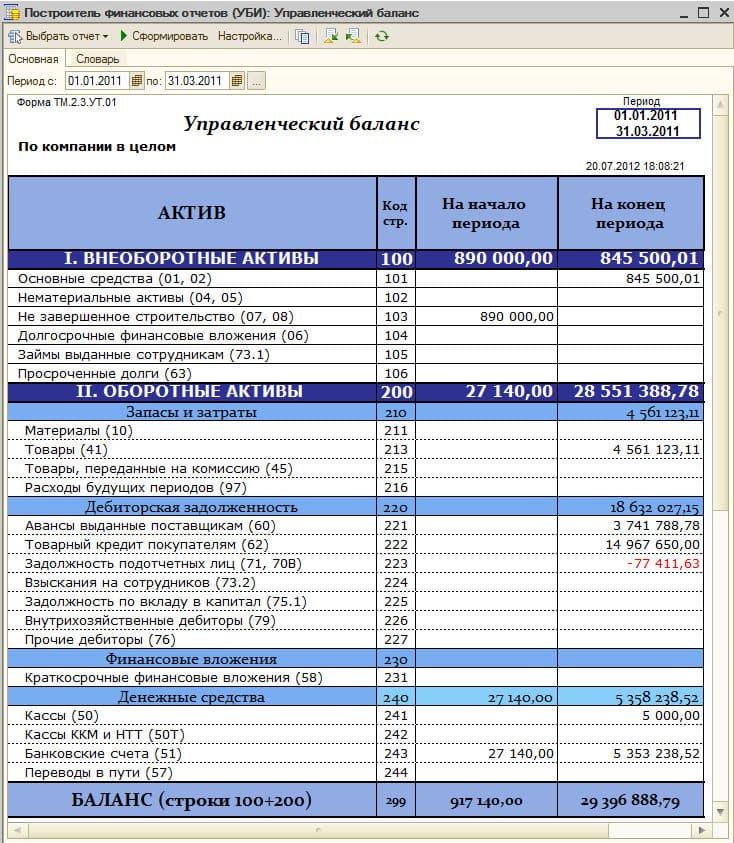

Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового учёта

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Альтернативный подход

Наиболее известной альтернативой традиционному подходу к резервным требованиям центральных банков следует признать предложение американского экономиста Лестера Туроу . Оно заключалось в замене резервных требований, основанных на обязательствах, на резервные требования, основанные на активах (asset-based reserve requirements). По мнению ученого, это позволило бы приспособить резервные требования центральных банков под социальные нужды. Суть предлагаемого подхода описывалась им следующим образом:

«В рамках системы обязательного резервирования, основанного на активах, государство устанавливает 100%-ю норму резервирования по отношению к определенной доле активов всех финансовых институтов, до тех пор, пока эта доля активов не будет инвестирована в желаемые секторы экономики. Если общенациональные цели призывают к инвестированию 25% национальных сбережений в жилищное строительство и другие приоритетные секторы, каждый финансовый институт должен иметь 100%-ую норму резервирования в отношении указанной доли своих активов. В случае если такой институт инвестирует 25% своих активов в жилищное строительство, ему не нужно будет формировать резервы. Если же в жилищное строительство будет инвестировано лишь 20% его активов, 5% его активов должны будут депонироваться у государства в качестве обязательных резервов. Если же не инвестировано ничего, 25% активов будут депонированы в качестве резервов. Таким образом, финансовым институтам по-сути дают выбор между платным финансированием жилищного строительства и бесплатным финансированием государства».

Следует заметить, что эффект, описанный Л. Туроу, вполне достижим также в рамках резервных требований, основанных на обязательствах. Описанный в терминах резервных требований, основанных на обязательствах, пример Л. Туроу будет выглядеть следующим образом:

«В отношении всех обязательств финансовых институтов установлена норма резервирования в размере 25%. При этом требования по обязательному резервированию могут быть исполнены либо путём депонирования средств у государства, либо путём вложения в жилищное строительство.»

Значение свидетельства о регистрации юрлица

Свидетельство о регистрации юридического лица (или свидетельство о регистрации ООО) являлось ключевым документом, подтверждающим законность существования организации в России

Этот официальный документ выдавался налоговой службой и имел важное значение при осуществлении коммерческой и юридической деятельности

Свидетельство о регистрации юридического лица обеспечивает:

- Юридическое подтверждение. Свидетельство является официальным документом, подтверждающим факт регистрации юридического лица в государственном реестре. Оно служит юридическим доказательством легальности и законности организации.

- Достоверность информации. В свидетельстве содержатся основные сведения о юридическом лице, такие как его наименование, реквизиты, дата и место регистрации. Эти данные являются достоверными и используются при заключении контрактов, сотрудничестве с партнёрами и взаимодействии с государственными органами.

- Правовая защита. Свидетельство о регистрации юридического лица обеспечивает компании правовую защиту в случае возникновения споров, судебных разбирательств или необходимости предоставить документальное подтверждение своего статуса.

Обязательные резервы банка или резервные требования

Определение 2

Резервными требованиями или обязательными резервами банка являются средства коммерческих банков, которые они обязаны хранить в отделениях государственного банка (в Российской Федерации – Центрального Банка России) для гарантии обеспечения банковских обязательств перед клиентами.

Они служат эффективным инструментом. С помощью которого можно регулировать общую ликвидность банковской системы и контролировать денежные средства коммерческих банков государством. Обязательные резервы банка определяются для ограничения кредитных возможностей банков и регулирования объема денежной массы, находящейся в обращении.

Несмотря на то, что обязательные резервы представляют собой высоколиквидные активы, они не могут использоваться полностью в случае возникновения в банке «форсмажерных» обстоятельств. Для их использования вводится определенный лимит. Даже увеличение общего объема обязательных резервов банка не позволяет превысить установленные лимитом суммы. В противном случае это приведет к дополнительному изъятию из оборота денежных средств. Таким образом формирование обязательных резервов банка, фактически, является инструментом денежно-кредитной политики правительства страны.

Как устроен TOR

Принцип работы у TOR такой же, как в фильмах про хакеров: он по очереди соединяется с нужным вам сайтом или сервисом через несколько серверов. Обычно в цепочке участвуют три сервера: входной, промежуточный и выходной.

Перед тем как запрос или данные уйдут в сеть, специальная программа на компьютере пользователя шифрует их так, чтобы каждый сервер мог расшифровать только свою часть. Это выглядит так: берутся исходные данные и шифруются для входного узла, затем то, что получилось, шифруется для промежуточного, и вот это всё ещё раз шифруется для выходного узла. Если это нарисовать, получится примерно так:

Выглядит как луковица. Отсюда и появилось название «луковичное шифрование», потому что каждый сервер снимает только свою часть шифра и передаёт данные дальше по цепочке.

Каким должен быть управленческий учёт: главные принципы

Система управленческого учёта уникальна в каждой компании. Но есть общие принципы — требования к информации, которые позволяют сделать учёт эффективным. Вот они:

- Полезность. Информация должна соответствовать целям, для которых её собирают, и не содержать лишних данных. Например, если цель — понять себестоимость продукции, данные о количестве заявок на сайте будут лишними. Если не соблюдать этот принцип, компания будет тратить ресурсы на сбор информации, которая не соответствует её целям.

- Своевременность. Информация должна быть актуальной, её нужно получать в установленный срок. Без этого невозможно принять хорошие управленческие решения. Если руководитель получает данные о продажах с задержкой в полгода, он не может быстро отреагировать на изменения спроса на продукцию.

- Доступность. Отчёты нужно формировать в удобном формате, чтобы информация в них была понятна пользователю и её можно было легко проанализировать.

- Аккуратность. Информация должна быть точной. Любые ошибки могут привести к неверным решениям, которые повлияют на прибыль компании.

- Полнота. В отчётах должны быть все данные, которые могут понадобиться для принятия решений.

- Гибкость. Система учёта и отчётность должны легко адаптироваться к целям компании, к меняющимся внутренним и внешним условиям.

- Обособленность. Управленческий учёт ведут отдельно от бухгалтерского и налогового учёта.

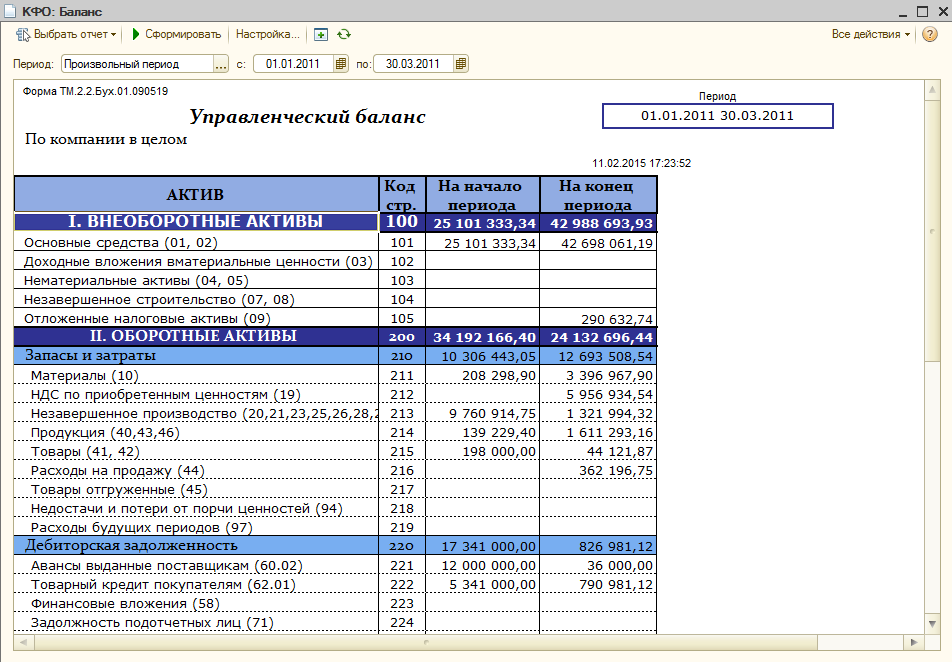

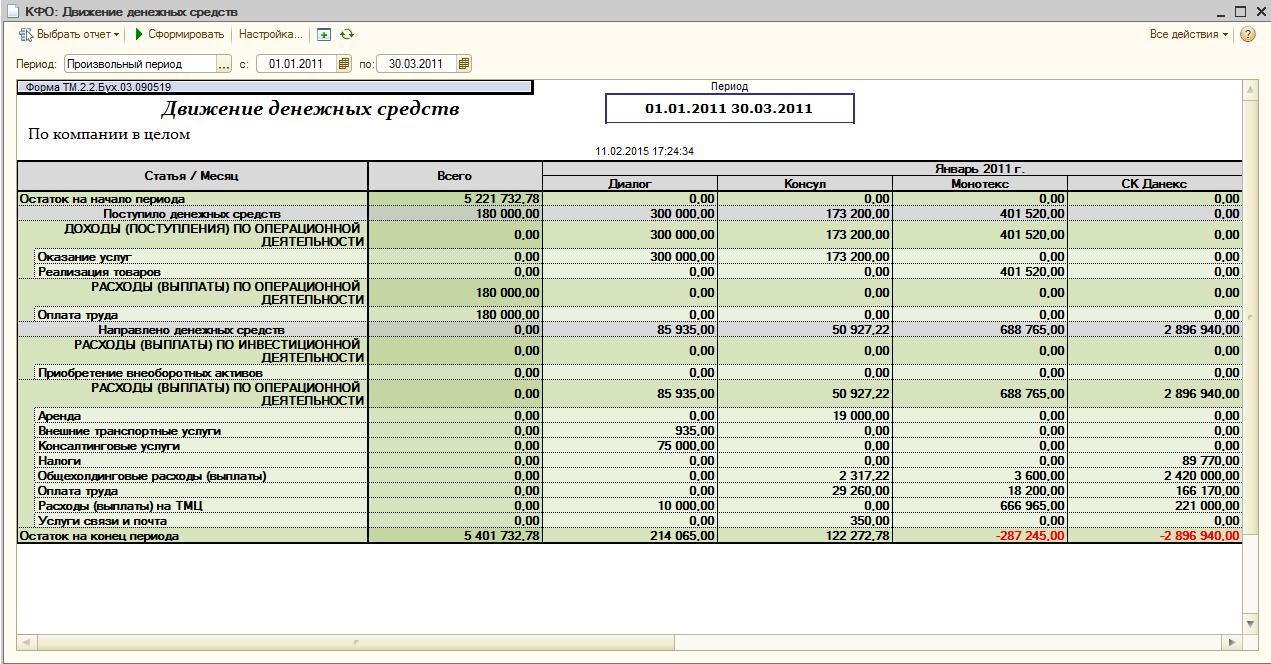

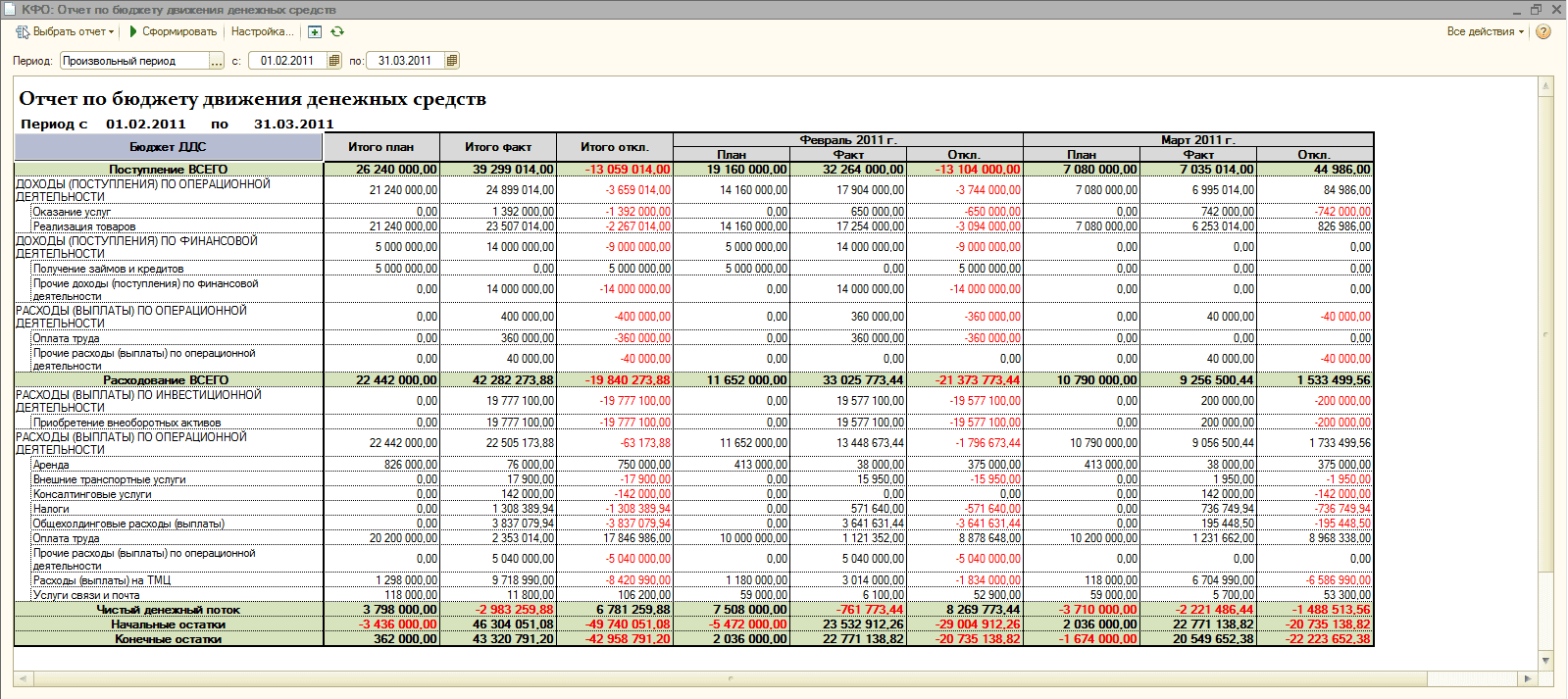

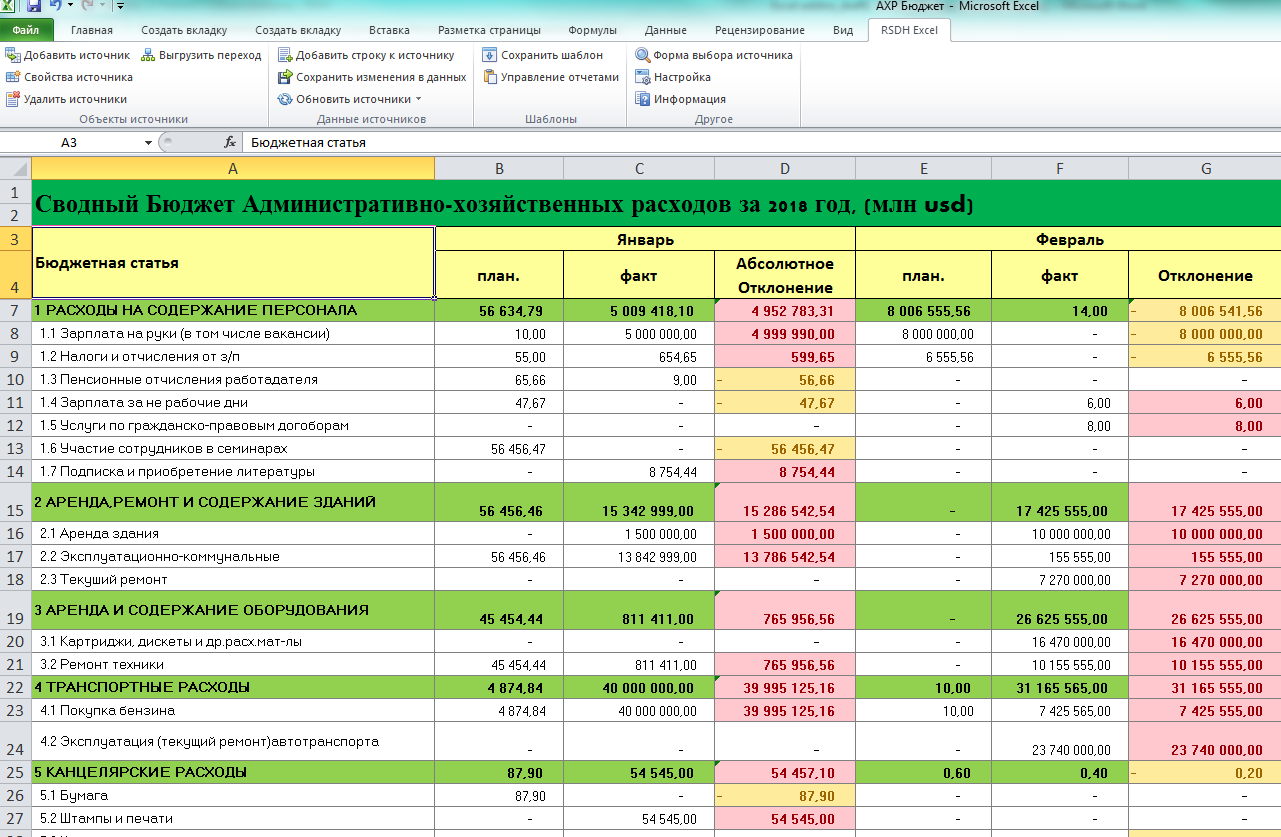

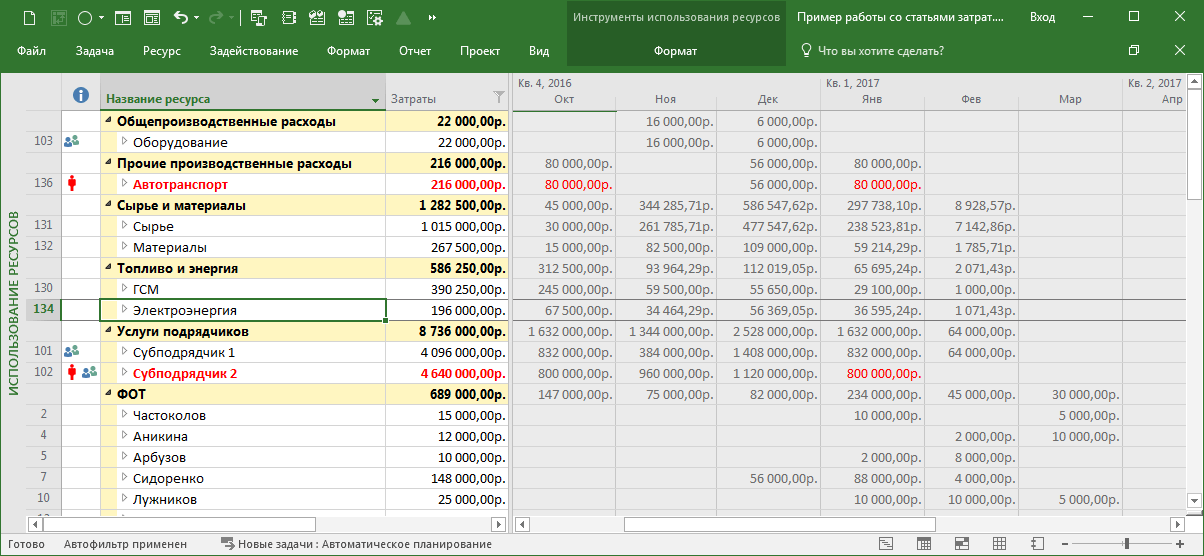

Как автоматизировать управленческий учет?

Автоматизация, чего бы она ни касалась, — весьма удобная.

Она экономит много времени и трудовых ресурсов, позволяет уменьшить влияние человеческого фактора и привязанность к конкретным сотрудникам. Однако стоимость ее достаточно велика.

Также важно сказать, что автоматизация бессистемного ведения учета не даст положительных результатов. Если на вашем предприятии царит хаос, сначала нужно навести порядок и структурировать все процессы учета

Выбор автоматизированных систем достаточно велик, как наших, так и иностранных.

Выбирая одну из автоматизированных систем, важно учитывать:

-

Специфику сферы деятельности компании.

Желательно, чтобы программа успешно была внедрена на предприятии такого же типа, как ваше, это позволит не «перепиливать» ее под вас.

- Объем информации, используемой на данный момент и на перспективу, так как с каждым годом данных становится все больше.

Также имеют место различные подходы к автоматизации. Автоматизировать все и сразу – далеко не самое лучшее решение.

В связи с этим используют определенные стратегии:

-

Перестройка бухгалтерской отчетности.

Это сравнительно простой путь, если на предприятии отсутствует серая бухгалтерия, отражены все операции, устройство бизнеса соответствует юридическому устройству.

-

Общая база данных.

Самый логичный, удобный, но при этом сложный и дорогостоящий процесс.

Общая база данных составляет отчеты для УУ, бухучета и оперативного учета.

-

Две базы данных в одной.

На основе бухгалтерского учета генерируется отдельно управленческий, благодаря трансформации бухгалтерских проводок.

Такой вариант может подойти небольшим предприятиям.

-

Введение дополнительной программы.

Подразумевается, что существующий на фирме учет остается неизменным, а для управленческого используется еще одна программа.

При этом необходимо настроить передачу данных между программами. Такой подход повышает сохранность данных.

Все программы по автоматизации управленческого учета разделяют на:

- интегрируемые;

- автономные.

1) Как выбрать программу автоматизации?

Для начала нужно определить все требования к программному обеспечению.

Затем приступайте к анализу предложений. Составьте список всех доступных предложений по автоматизации УУ.

После этого соотнесите его со следующими параметрами:

- соответствие требованиям;

- цена;

- надежность разработчика;

- поддержка и администрирование.

Оставьте из всего списка несколько наиболее подходящих вариантов.

Устройте презентацию для всех заинтересованных и принимающих участие в процессе автоматизации сотрудников.

Свяжитесь с пользователями рассматриваемого ПО, узнайте у них возможные нюансы в работе программы и её эффективность.

2) Обзор программ для автоматизации управленческого учета

Предложений на рынке очень много, и все они рассчитаны на разные требования потребителей.

Возможно, выбрать подходящий именно вашей компании вариант будет непросто, но, в любом случае, вам нужно приложить максимум усилий, ведь от правильности выбора зависит успешность бизнеса.

Если разделить ПО по подходу к автоматизации, то можно составить следующий список предложений (который, конечно, не является полным):

-

Перестройка бухучета – программа Аудит Эксперт от российских разработчиков.

Ее цена колеблется от 3 сотен до 1 тысячи долларов.

-

Общая база данных — Oracle App, SAP/R3, Baan (зарубежные и очень дорогие программы), Exact, Hansa, Scala (тоже зарубежные, но попроще), БОСС-Корпорация, Галактика, Парус, Магнат, Альфа, Эталон, Инотек (отечественные).

Цена иностранных разработок, естественно, выше — от 10000 долларов, наше ПО стоит в разы меньше.

-

Две базы данных в одной — БЭСТ, вариации 1С Предприятие.

Их цена 1000 — 3000 долларов.

- Введение дополнительной программы – Эксель, Sage, вариации 1С-Предприятие, Инфо-Бухгалтер.

Определение, цели управленческого учета и основные требования к нему

Детально о том, что такое управленческий учет

Это система учета на предприятии, которая подразумевает сбор информации, ее подачу и интерпретацию особым образом.

Главная особенность УУ – он настраивается и ведется таким образом, каким это удобно ТОП-менеджерам компании. То есть, нет конкретных требований к его ведению, а есть лишь рекомендации, как сделать его максимально эффективным.

Какова цель управленческого учета?

Собрать необходимую и достоверную информацию в кратчайшие сроки и подать ее в такой форме, в которой ее удобно проанализировать с точки зрения руководства, а после анализа принять наилучшее и своевременное решение.

Решения эти могут касаться:

- планирования доходов и расходов как на предприятии вообще, так и в каждом из подразделений;

- распределения средств;

- анализа соответствия планирования и фактических результатов;

- анализа эффективности работы подразделений и их отдельных продуктов;

- формирования отчетности;

- контроля работы подразделений.

Основные требования к информации в управленческом отчете

- Краткость – только основные тезисы.

- Достоверность гораздо важнее точности.

- Оперативность – быстрый сбор нужной информации, обязательная готовность к сроку подачи.

- Сопоставимость по времени и по отделам.

- Конкретность – только запрашиваемая информация.

- Отстраненность – сухие факты без личного мнения и предвзятости.

- Конфиденциальность – доступ к информации исключительно для строго оговоренного круга лиц.

Работа системы управленческого учета имеет две основные составляющие:

- Процесс сбора и передачи информации – назначение ответственных лиц за сбор необходимой информации, ее группирование, оценку и составление отчетов; сроки и пути подачи отчетов.

- Процесс составления отчетов – методы оценки и группирования информации.

Перед тем, как приступить к активным действиям, нужно провести анализ и диагностику.

Для начала нужно понять, какой конечный результат должен получиться, какие задачи должен выполнять управленческий учет.

Следующий шаг – детальное изучение структуры компании и ее системы работы.

Нужно понять, как происходит отчетность на данном этапе, как собирается информация с подразделений, какие отчеты выполняются, и ответы на какие вопросы они дают, как выглядит иерархия отчетов, в какие сроки они готовятся, как происходят бизнес-процессы на каждом из подразделений.

Собрав и оценив вышеупомянутую информацию, можно понять, как на данный момент выглядит «прототип» учета в компании, насколько он далек от желаемого результата, и где его слабые стороны.

Далее можно приступать к планированию.

Составленный подробный план нужно задокументировать, назначить ответственных лиц по его выполнению на каждом из подразделений, а также главное лицо по всей компании. Далее — рассчитать и выделить необходимые денежные и трудовые ресурсы, а также помещения и технику.

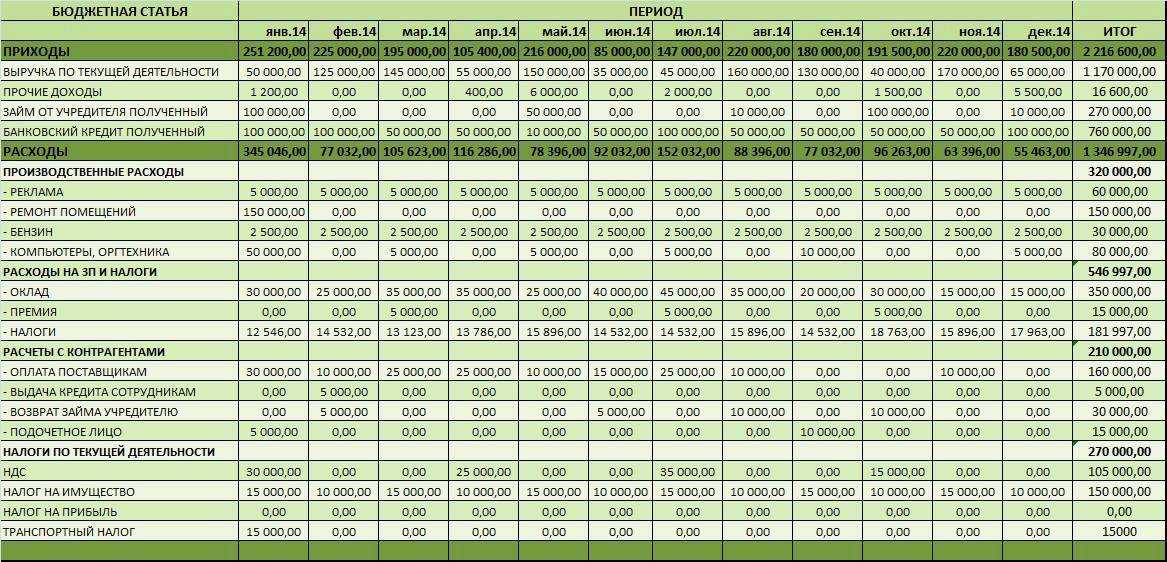

Что такое норма обязательных резервов банка?

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

ЦБ используется НОР для регулирования деятельности всех банков. На текущий момент величина НОР составляет 4,25%. При проведении кредитно-денежной политики, ЦБ используется основной инструмент – изменение НОР. С его помощью регулируются объемы беспроцентных депозитов, находящихся на особых счетах национального банка.

НОР устанавливается в виде процента от суммы вкладов банка. В зависимости от типа вклада, может изменяться его величина прямо пропорционально ликвидности. Чем крупнее банк, тем больше будет для него норма.

Решение повышать НОР может приниматься ЦБ с целью уменьшения предложения денег и сдерживания инфляционных процессов. Уменьшение НОР вводится для активизации экономического роста и усиления кредитной активности. Часть суммы, которую банк передавал в ЦБ, после снижения НОР, банк может направлять на кредитование, что принесет дополнительный доход.

Стоит отметить, что ЦБ редко применяет инструмент изменения НОР, поскольку это является мощным воздействие на российскую банковскую систему, которая итак находится в шатком положении. Необдуманные решения по изменению НОР в ту или иную сторону может дать «эффект апокалипсиса».

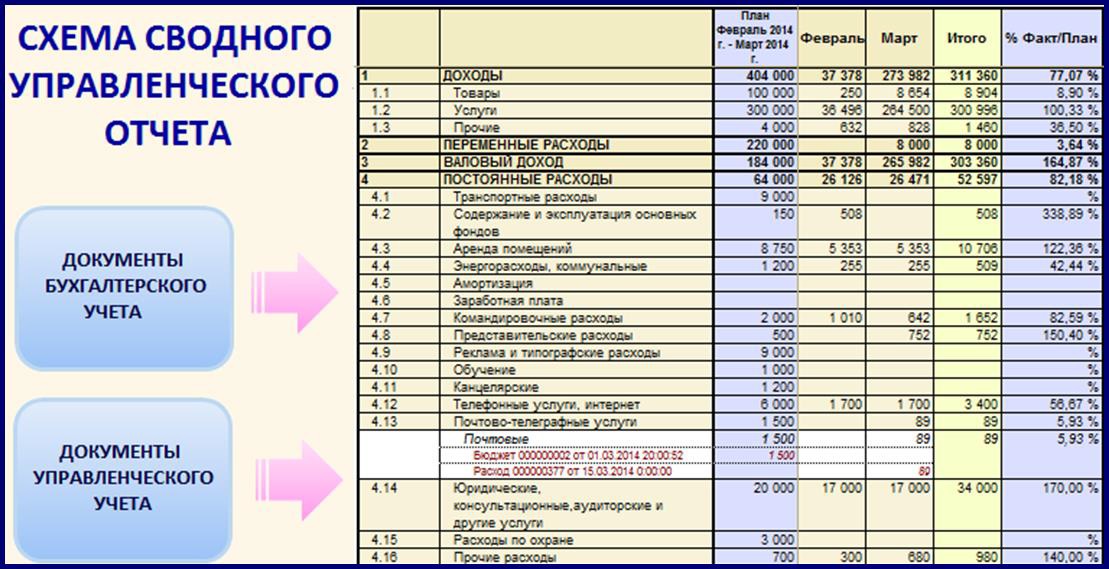

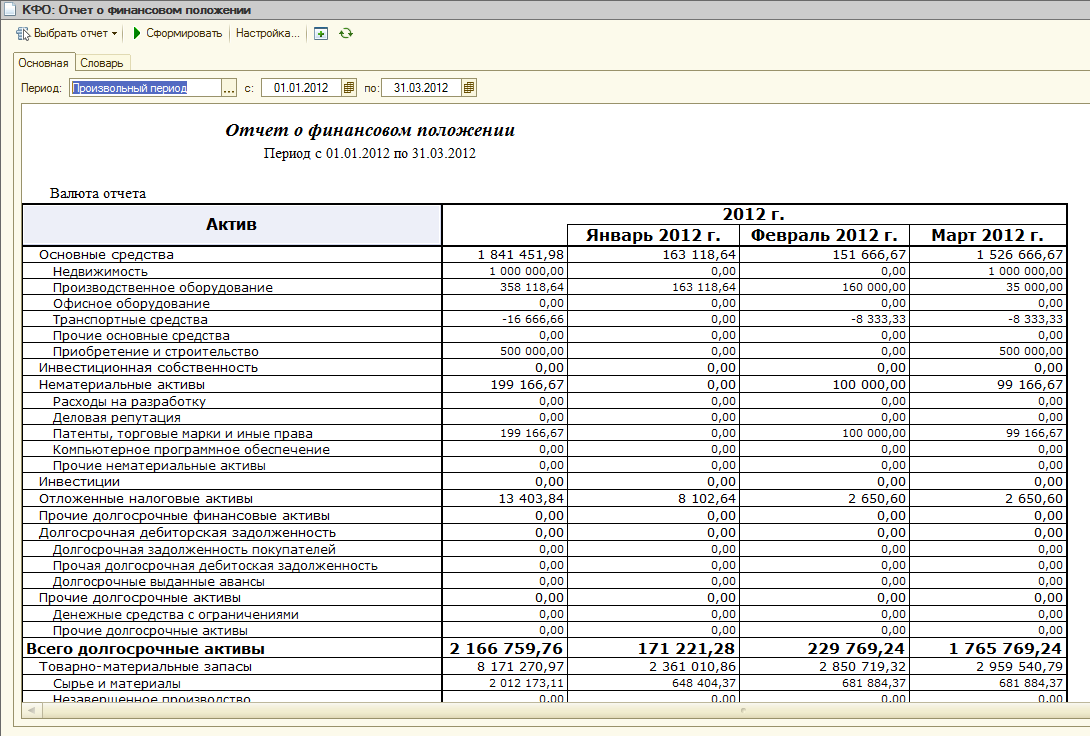

Что такое управленческий учет, и какую роль он играет в бизнесе?

Управленческий учет — система, благодаря которой руководитель собирает и анализирует необходимые данные для принятия решений по деятельности компании. Его базовая задача — ответить на вопросы, в каком состоянии находится компания и как максимально эффективно использовать ресурсы для стабильного развития. По законодательству вести управленческий учет необязательно. Поэтому каждая компания сама определяет, нужен ли он ей и в каком виде. Бухгалтерский учет должны формировать все компании. Без него невозможно подготовить отчеты для налоговых органов.

Большим и средним компаниям сложно принять решение без опоры на достоверные данные. Риски слишком высоки. А вот малые предприятия не всегда используют управленческий учет. В них руководители чаще полагаются на свое предпринимательское чутье. Некоторые считают этот вид учета ненужной нагрузкой, поскольку он никак не регламентируется государством.

Однако опытные предприниматели знают: интуитивно управлять растущим бизнесом не получится. Управленческий учет поможет выстроить устойчивую систему для дальнейшего развития. Он позволяет снизить издержки и выявить оптимальные направления для роста, а следовательно, увеличить прибыль компании. Без налаженного управленческого учета не получится выстроить эффективную систему руководства и вырасти из малого в средний, а то и крупный бизнес.

Основные ошибки при ведении учета ЮОР

| Ошибка | Последствия |

|---|---|

| Неполное или некорректное описание операции | Может привести к неправильному отражению операции в учете и искажению финансовой информации. |

| Отсутствие документального подтверждения операции | Может вызвать проблемы при проведении аудита и контроля со стороны налоговых органов. |

| Неправильное использование счетов и аналитического учета | Может привести к ошибкам в расчетах и отражении операций, а также затруднить анализ финансовой деятельности организации. |

| Несвоевременное и неправильное отражение операций | Может нарушить целостность и достоверность учетной информации, а также привести к ошибкам в отчетности. |

| Отсутствие контроля и регулярного анализа учетных данных | Может привести к проблемам с учетом операций и усложнить их последующую корректировку или исправление. |

Для предотвращения указанных ошибок необходимо внимательно следить за правильностью и своевременностью ведения учета ЮОР, а также организовать контроль и регулярный анализ учетных данных

Важно также обеспечить обучение сотрудников, ответственных за ведение учета, и обеспечить их доступность к актуальным нормативным актам и методическим рекомендациям

Важность учета ЮОР для организации

Учет ЮОР (Живущий Учет и Отчетность) является важным инструментом, который позволяет организации эффективно управлять своими финансами и отчетностью. Процесс учета ЮОР включает в себя систематическое сбор, анализ и документирование информации о финансовой деятельности организации, включая ее доходы, расходы, активы и обязательства.

Важность учета ЮОР для организации заключается в следующих аспектах:

- Оценка финансового положения

Учет ЮОР позволяет организации получить ясное представление о своем финансовом положении. Благодаря учету ЮОР, организация может определить свои доходы, расходы и прибыль. Это позволяет управляющим принимать обоснованные решения на основе фактических данных и предотвращать возможные финансовые проблемы.

Финансовое планирование и прогнозирование

Учет ЮОР позволяет организации разрабатывать финансовые планы и прогнозы, которые помогают предсказать будущие финансовые результаты. Это позволяет определить потенциальные возможности для роста и развития организации, а также предотвратить возможные проблемы и риски.

Поддержка принятия решений

Учет ЮОР предоставляет руководителям и управляющим организации необходимую информацию для принятия обоснованных решений. Они могут анализировать свои финансовые данные, определять факторы, влияющие на их результаты, и выбирать наиболее эффективные стратегии и тактики.

Соблюдение законодательства и нормативных требований

Учет ЮОР помогает организации соблюдать законодательство и нормативные требования, связанные с финансовой отчетностью. Он обеспечивает правильное документирование финансовой информации, что позволяет предоставлять точные и своевременные финансовые отчеты в соответствии с требованиями.

Привлечение инвестиций и кредитования

Учет ЮОР является ключевым фактором при привлечении инвестиций и кредитования. Инвесторы и кредиторы требуют надежной и достоверной финансовой информации для оценки финансового состояния организации и принятия решений о сотрудничестве. Учет ЮОР позволяет организации предоставлять такую информацию и повышать свою привлекательность для потенциальных инвесторов и кредиторов.

Таким образом, учет ЮОР играет важную роль в эффективном управлении финансами и отчетностью организации. Он обеспечивает достоверность, надежность и понятность финансовой информации, что помогает организации принимать обоснованные решения, соблюдать законодательство и привлекать инвестиции и кредиты.