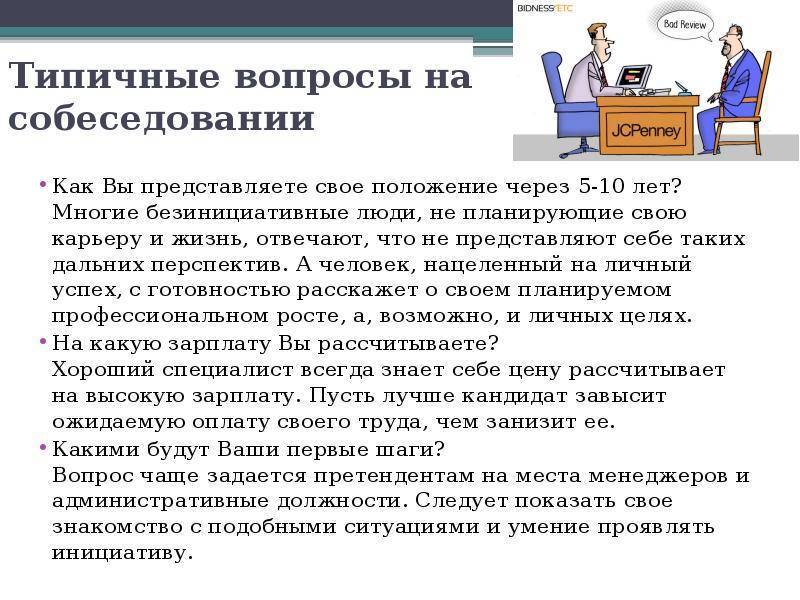

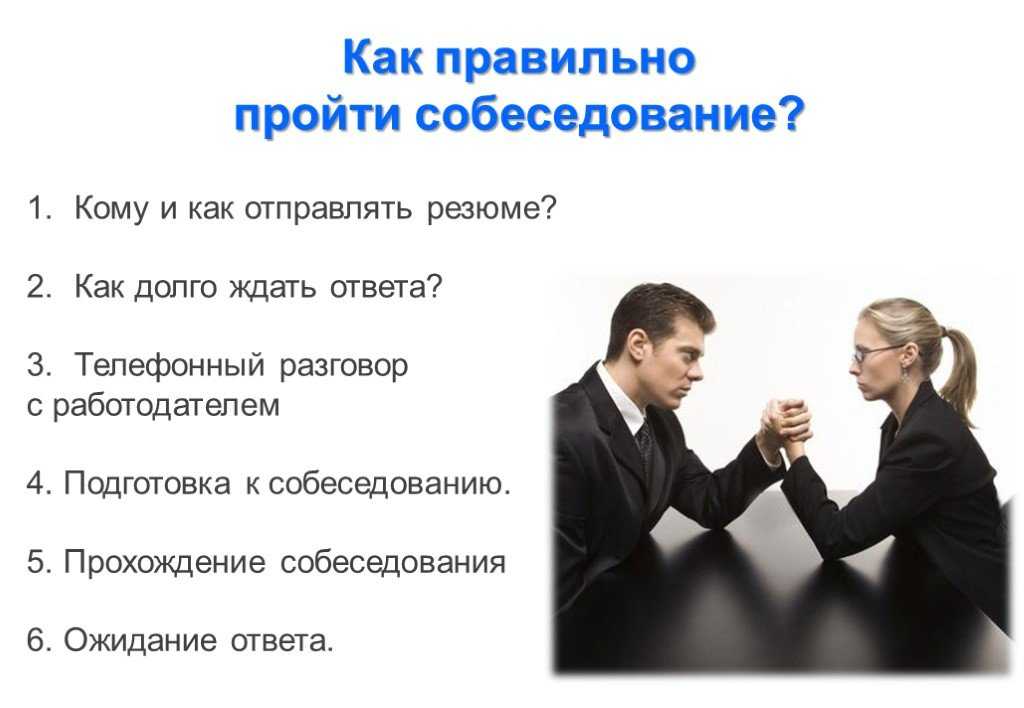

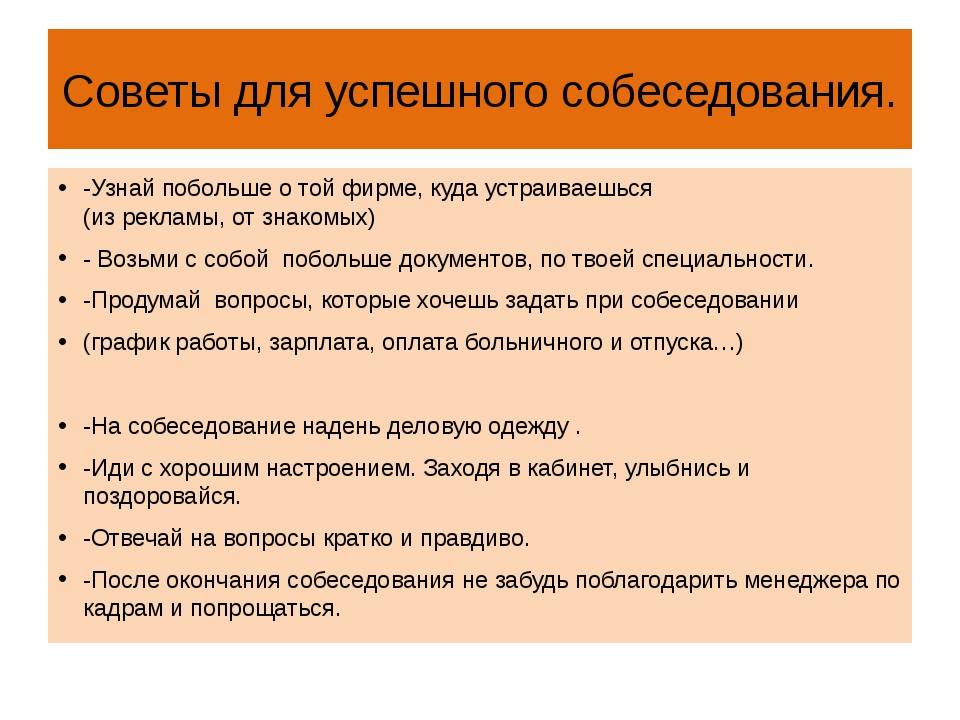

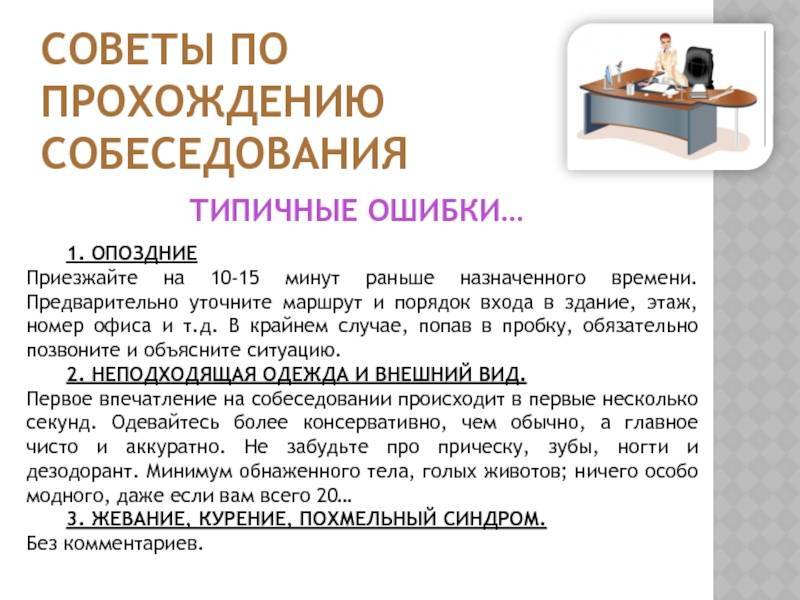

Вопросы при выдаче потребительского кредита

Чтобы решить, давать ли вам деньги в долг, работники банка должны понять, каков ваш доход, насколько он стабилен, надёжны ли вы как заёмщик, есть ли у вас регистрируемое имущество — недвижимость, транспортные средства и другое.

Прежде чем давать кредит, банк будет выяснять вашу платёжеспособность — для этого вам и будут задавать вопросы

Это определяет список вопросов, которые вам зададут. Они могут как дублировать те, на которые вы уже ответили, когда заполняли анкету — заявку на кредит, так и выявлять дополнительную информацию о вас.

Вас обязательно спросят, где вы работаете и сколько зарабатываете, есть ли дополнительные источники дохода, какие и сколько денег приносят. Самым надёжным заёмщиком банки считают человека, который работает по найму. Индивидуальные предприниматели и учредители юридических лиц считаются более рисковой категорией. Некоторые банки выдвигают обязательным требованием к заёмщику наличие трудовых отношений. Распространённый вариант — от полугода на текущем месте работы. Но если вы ИП или самозанятый, придумывать несуществующее место работы не надо. Возможно, сотрудники банка позвонят работодателю, которого вы назовёте. И если окажется, что тот слышит о вас впервые или вы работали у него когда-то раньше, это обернётся отказом в кредите.

Будьте готовы также подтвердить основной и дополнительные доходы документами, даже если банк их и не требует. Наличие справки всегда говорит в вашу пользу и способно положительно сказаться как на одобрении кредита, так и на его условиях — сумме, процентной ставке и других.

Скорее всего, в банке вас спросят, сколько у вас кредитов на момент вашего общения и каковы обязательные платежи по ним

Для банка это важно, чтобы оценить вашу текущую нагрузку и понять, как вы будете справляться с обязательными платежами с учётом появления нового кредита. Врать здесь нет смысла

Банк обязательно проверит вашу кредитную историю по всем бюро, где она хранится. И в ней всё увидит.

Следующий вопрос, который вам зададут — были ли у вас просрочки. На него также нужно отвечать честно — всю информацию специалист банка видит в вашей кредитной истории, а спрашивает, чтобы узнать, правдив ли будет ответ. Лояльно банки относятся к просрочкам от 1 до 30 дней не более двух месяцев подряд. В идеале не должно быть и их. Но так мало у кого получается, и в банках это понимают.

Если у вас были более затяжные просрочки или проблемные кредиты в прошлом, это не очень хороший сигнал, но не смертельно

На этот факт в банке обязательно обратят внимание. Но если вы ответите, что в прошлом действительно допускали проблемные ситуации по причине финансовой неграмотности, а со временем осознали и исправили ошибки, это будет аргументом в вашу пользу

Ваша ситуация далека от идеала, но лучше, чем у человека, который не имеет никакой кредитной истории, или того, у кого она остаётся проблемной.

Вас обязательно спросят о семейном положении: женаты ли, есть ли дети, сколько им лет, где они учатся, ходят ли в детский сад и тому подобное. Возможны дополнительные вопросы о доходах второго супруга и семейном бюджете: общий он у вас или раздельный, как вы распределяете между собой расходы и тому подобное. Эта информация нужна банку опять же для оценки ваших обязательных расходов и способности без проблем выплачивать кредит.

Некоторые банки просят от заёмщиков подробный отчёт с хотя бы примерными суммами по основным статьям расходов: сколько он тратит на продукты, развлечения, коммунальные услуги, путешествия, занятия спортом, лечение и тому подобное. Меньше всего проблем возникает у тех, кто ведёт семейный бюджет — фиксирует или анализирует траты. Даже если вы этого не делаете (а напрасно), лучше быть готовым назвать примерные суммы. Неспособность ответить — признак финансово неграмотного человека, доверять которому деньги опасно.

Преимущества для банка

Повышение лояльности клиентов

Банк, обеспечивая своих клиентов комфортными условиями обслуживания и дополнительными сервисами, повышает уровень их удовлетворенности и лояльности. Это в свою очередь увеличивает вероятность обращения клиентов в банк повторно при необходимости.

Увеличение объема сбережений и инвестиций

Банк, предоставляя полезные и выгодные продукты и услуги, может привлечь больше клиентов, увеличить объемы сбережений и инвестиций, а следовательно, повысить свою доходность.

Снижение затрат на обслуживание

Забота о клиентах включает в себя автоматизацию процессов обслуживания и внедрение новых технологий, что позволяет банку сократить затраты на обслуживание. Например, онлайн-сервисы и мобильные приложения упрощают процесс взаимодействия с клиентами.

Усиление конкурентоспособности

Банк, предоставляя инновационные продукты и услуги для своих клиентов, увеличивает свою конкурентоспособность на фоне других игроков на рынке. А это, в свою очередь, может привести к росту доли рынка и привлечению новых клиентов.

Иду во банк: значение и влияние на финансы и экономику

В нашей современной жизни у многих людей «Иду во банк» – это обычное выражение, означающее, что они собираются посетить банковское учреждение. Но значение этой фразы не ограничивается простым визитом – оно имеет глубокое влияние на финансы и экономику. В данной статье мы рассмотрим, как идти в банк влияет на эти области нашей жизни.

1. Финансы

Во-первых, когда человек идет в банк, это обычно связано с финансовыми операциями. Банки предоставляют широкий спектр услуг, включая открытие банковских счетов, выдачу кредитов, оформление депозитов и т.д. Посещение банка может быть связано с пополнением или снятием денег, оплатой счетов, получением кредита и т.д. Все эти операции напрямую влияют на финансовое состояние людей и организаций.

Во-вторых, банки играют ключевую роль в финансовой системе. Они являются посредниками между вкладчиками и заемщиками, обеспечивая ликвидность и стабильность финансового рынка. Банки собирают депозиты от клиентов и затем предоставляют их в виде кредитов. Таким образом, банки активно участвуют в распределении ресурсов в экономике.

2. Экономика

Посещение банка имеет прямое влияние на экономику. Во-первых, банки активно участвуют в финансировании различных секторов экономики. Они предоставляют кредиты предприятиям для расширения производства, модернизации технологий, развития инфраструктуры и т.д. Таким образом, банки способствуют экономическому росту и развитию страны.

Во-вторых, банки создают так называемый мультипликатор денег. Когда человек положил свои деньги на банковский счет, банк использует их для выдачи кредитов другим клиентам. Таким образом, деньги начинают активно циркулировать в экономике: люди занимают эти деньги, чтобы совершать покупки и инвестиции, что стимулирует экономический рост.

3. Безопасность

Идя в банк, люди также обеспечивают безопасность своих финансовых средств. Банки предлагают уровень защиты, который невозможен при хранении денег дома или их носении с собой. Банковские счета подразумевают доступ к средствам через пластиковые карты, интернет-банкинг, а также предоставляют возможность сохранения значительных сумм денег на депозитных счетах. Это создает более надежные условия для хранения и использования финансовых ресурсов.

Таким образом, «Иду во банк» – это не просто фраза, она имеет огромное значение для финансовой системы и экономики. Посещение банка влияет на финансовое состояние и безопасность людей, а также способствует развитию экономики. Банки являются ключевыми игроками в финансовой системе и выполняют важные функции, связанные с распределением ресурсов и финансированием различных секторов экономики.

Время работы банка: когда лучше пойти

Основной период работы банка — это график с понедельника по пятницу, с утра до вечера. В это время банки готовы принимать клиентов, предоставлять услуги и проводить различные операции.

Однако, следует учесть, что обеденное время может быть неподходящим для посещения банка. Обычно это время с 13:00 до 14:00, когда банк закрыт на обеденный перерыв.

Для того чтобы определить наиболее удобное время для посещения банка, рекомендуется посмотреть график работы конкретного учреждения. Информацию о графике можно найти на официальном сайте банка или на информационных вывесках, размещенных возле входа в банковское отделение.

Если вам необходимо провести некоторые более сложные операции или получить консультацию специалиста, рекомендуется прийти в банк в первой половине дня. В это время банк обычно находится в наиболее активном состоянии, и у вас будет больше времени для решения всех вопросов.

Также следует учесть, что в некоторые дни и время года банк может иметь особый график работы, например, в праздники или в праздничные выходные. Поэтому дополнительно рекомендуется уточнять информацию о графике работы банка в те дни, когда вы планируете его посетить.

Адаптация к потребностям клиентов

На фоне пандемии как никогда востребованной становится концепция клиентоориентированности. Качественно выстроенные отношения с клиентами – это единственно верный для нашей отрасли подход. Установка, что успех клиента – это наш собственный успех, позволяет нашему банку уверенно чувствовать себя на рынке на протяжении многих лет. Направлять деятельность банка на интересы клиента – не задача повышенной сложности, а естественная функция любой организации, работающей в сфере услуг. Максимальное использование своих возможностей и ресурсов во благо клиента для нас более приоритетно, чем сиюминутная прибыль. Впрочем, как показывает практика, на прибыль такой подход влияет позитивно.

Цифровизация, безусловно, эффективный инструмент развития клиентского сервиса и во многом сокращающая дистанцию между клиентом и банком. Но, с другой стороны, специфика банковской отрасли, особенно в корпоративном сегменте, требует прямой, очной коммуникации клиента с представителями банка. Прямые переговоры являются неотъемлемой частью клиентоориентированного подхода, так как дают возможность сделать клиенту индивидуальное предложение, наиболее эффективно решающее его задачи.

Важно также помнить о сохранении партнерских отношений с клиентами. Некоторым из них в данный период нужен не столько индивидуальный подход и специальные услуги, сколько уверенность в устойчивости поддержки со стороны банка, чувство опоры

Поэтому еще одна важная задача – давать клиенту ощущение надежности, оказывать постоянную поддержку, например, путем организации удобной и всегда доступной системы онлайн-консультирования.

Как правильно выбрать банк для обслуживания

Выбор банка для обслуживания – это важный шаг, который может повлиять на ваше финансовое благополучие. Несмотря на то, что большинство банков предлагают схожие услуги, каждый из них имеет свои особенности, условия и преимущества. Чтобы правильно выбрать банк для обслуживания, необходимо учитывать несколько факторов.

1. Репутация банка

Репутация банка – это один из главных факторов, на который стоит обратить внимание при выборе банка. Хорошая репутация означает надежность, стабильность и доверие со стороны клиентов

Исследуйте отзывы о банке в интернете, узнайте, как давно он существует и какие у него имеются награды и сертификаты.

2. Условия обслуживания. Каждый банк имеет свои уникальные условия, которые могут влиять на ваш выбор. Ознакомьтесь с тарифами, процентными ставками, лимитами на снятие денег, возможностями онлайн-банкинга, кредитными продуктами и т.д. Сравните условия нескольких банков и выберите тот, который предоставляет наиболее выгодные услуги для вас.

3. Локализация банка. При выборе банка учитывайте его локализацию. Не стоит выбирать банк, который находится далеко от места вашей работы или жительства, так как это может вызвать неудобства при обслуживании. Чем ближе банк находится к вам, тем проще вам будет использовать его услуги.

4. Дополнительные услуги. Некоторые банки предоставляют дополнительные услуги, которые могут стать для вас полезными. Это может быть бесплатный доступ к консультациям специалистов, услуги по оформлению загранпаспортов, скидки на транспорт и т.д. Если вы часто пользуетесь подобными услугами, выбирайте банк, который предоставляет их для своих клиентов.

5. Наличие отделений и банкоматов

При выборе банка обратите внимание на наличие его отделений и банкоматов в вашем регионе. Большая сеть отделений и банкоматов может помочь вам экономить время и снижать затраты на комиссии

Правильно выбранный банк для обслуживания может облегчить управление финансами, обеспечивая надежность, удобство и выгодные условия. При выборе банка учитывайте не только его репутацию и условия обслуживания, но и дополнительные услуги, локализацию и наличие отделений и банкоматов.

Почему стоит пойти в банк?

Посещение банка может быть полезным и выгодным для многих людей по разным причинам. Ниже приведены основные преимущества пойти в банк:

— Безопасность: в банке ваши деньги будут храниться в надежном месте. Банки обеспечивают высокий уровень защиты финансовых средств и личных данных клиентов.

— Удобство: банки предлагают широкий спектр услуг, таких как открытие и ведение счетов, выдача кредитов, инвестиции и другие финансовые операции. Вы можете получить большинство финансовых услуг и консультацию в одном месте.

— Развитие финансовых навыков: общение с банковскими специалистами позволит вам узнать больше о финансовых продуктах и инструментах, а также научиться более эффективно управлять своими финансами.

— Развитие кредитной истории: при своевременном погашении кредитов и использовании банковских услуг вы можете создать положительную кредитную историю, что впоследствии поможет вам получить более выгодные условия кредитования.

— Льготы и привилегии: банки часто предлагают своим клиентам различные льготы и привилегии, такие как снижение процентных ставок по кредитам, скидки на услуги и т.д.

— Финансовая безопасность: в банке вы можете защитить свои финансовые средства от инфляции и других экономических рисков, путем различных инвестиционных стратегий и продуктов.

— Конфиденциальность: банки гарантируют конфиденциальность ваших финансовых операций и личных данных, что является важным фактором для многих людей.

— Помощь и поддержка: банки могут предложить вам профессиональную помощь и поддержку в финансовых вопросах, а также помочь в решении различных финансовых проблем.

В целом, пойти в банк является хорошей идеей, если вы хотите получить доступ к широкому спектру финансовых услуг, обеспечить безопасность и защиту своих денег, а также расширить свои финансовые знания и возможности.

Преимущества онлайн-банкинга для финансовых учреждений и клиентов

Получение доступа к интернету позволяет использовать онлайн-банкинг в любом уголке планеты. Клиент получает уникальную возможность воспользоваться всеми необходимыми услугами банка в комфортное для себя время. Следует отметить, что крупные коммерческие банки также предоставляют возможность активировать услугу интернет-банкинга в личном мобильном телефоне. Для получения доступа к этой системе нужно всего лишь скачать и установить официальное приложение на смартфон.

Преимущества электронного банкинга для клиента:

- Банковское обслуживание в режиме 24/7.

- Снижение затрат на выполнение операций, связанных с различными безналичными расчетами.

- Устранение косвенных и прямых незапланированных затрат на обслуживание.

- Привлекательные с точки зрения цен услуги.

- Возможность автоматизации различных платежей благодаря использованию шаблонов.

- Доступ к услугам из любой точки мира без необходимости физического присутствия в банке.

- Контроль текущего счета, включающий мониторинг денежных потоков, баланса и безналичных операций.

- Отсутствие очереди и оперативное банковское обслуживание.

- Быстрый и легкий доступ к статистической информации.

- Консультирование и помощь клиенту в режиме реального времени.

Для подключения к популярной в настоящее время услуге интернет-банкинга достаточно обратиться в любой филиал или зарегистрироваться на официальном сайте банка. Автоматически аккаунты открываются для держателей банковских карт, но в целях активного использования личного кабинета придется подтвердить авторизацию.

Преимущества для банка:

- Увеличение дохода, которое главным образом объясняется сокращением постоянных затрат на выплату зарплаты обширному штату консультантов, экономистов, кассиров и финансовых менеджеров.

- Продуманное распределение ресурсов для привлечения большего числа пользователей.

- Расширение доступного спектра предоставляемых услуг и продуктов.

- Повышение уровня доверия к финансовому учреждению среди клиентов.

- Оперативное электронное банковское обслуживание, ускоряющее процесс совершения транзакций.

- Доступ к дешевому и удобному способу регулярного информирования клиента о новых услугах, текущих комиссиях и процентных ставках или рекламных кампаниях благодаря использованию электронной почты, SMS и push-уведомлений.

- Возможность собирать ценную информацию о клиентах и выполняемых ими операциях.

- Индивидуализация предложений с учетом требований клиентов по предоставлению услуг.

- Создание дополнительного источника для приема платежей.

Выполненные операции тщательно анализируются представителями коммерческого банка, чтобы адаптировать будущие услуги к потребностям клиентов. Продуманный анализ запросов целевой аудитории позволяет создать и подготовить специальные предложения, соответствующие ожиданиям и индивидуальным предпочтениям клиентов. В свою очередь электронные каналы доступа к управлению банковскими счетами и продуктами рассматриваются в качестве идеального источника информирования клиентов, позволяющие повысить интерес к услугам банка.

Преимущества обращения в банк

1. Безопасность и надежность

Один из главных преимуществ обращения в банк – это обеспечение безопасности ваших денежных средств. Банки предоставляют различные меры против несанкционированного доступа к вашим счетам и операциям. Банковские услуги также обеспечивают надежное хранение денег в защищенных помещениях.

2. Возможность получения кредитов

Обращение в банк дает вам возможность получить кредит на приобретение дорогостоящих товаров, недвижимости или для покрытия временных финансовых трудностей. Банки могут предложить различные программы кредитования с разными условиями и процентными ставками, чтобы соответствовать вашим потребностям.

3. Удобство и доступность

Сегодня большинство банков предоставляют свои услуги через широкую сеть филиалов и банкоматов. Это обеспечивает удобство и легкий доступ к ваших денежным средствам в любое время и в любом месте. Кроме того, многие банки предлагают интернет-банкинг, что позволяет управлять своими счетами и совершать операции онлайн.

4. Профессиональное обслуживание

Банковские работники проходят специальную подготовку, чтобы предоставить вам профессиональное обслуживание и консультацию. Они помогут вам разобраться с особенностями услуг, ответят на ваши вопросы и помогут выбрать наиболее подходящие продукты и услуги с учетом ваших потребностей.

5. Возможности для инвестирования

Банки предоставляют широкий спектр инвестиционных продуктов и услуг, которые позволяют вам уделять внимание финансовому росту и защите вашего капитала. Инвестиции в банке могут включать различные инструменты, такие как акции, облигации, инвестиционные фонды и другие

В общем, обращение в банк открывает перед вами множество преимуществ, включая безопасность, доступность услуг, профессиональное обслуживание и возможности для инвестирования. Это позволяет вам управлять своими финансами более эффективно и достигать своих финансовых целей.

Подписание документов и прохождение идентификации

Для начала, банк предоставит вам список документов, которые необходимо подписать. Обычно это может быть заявление на открытие счета, договор о предоставлении банковских услуг, соглашение об использовании интернет-банка, а также другие документы, зависящие от условий конкретного банка.

Банк может предлагать несколько вариантов подписания документов. Например, вы можете выбрать электронную подпись, если такая услуга доступна. Учтите, что в этом случае вам может потребоваться установка специального программного обеспечения для работы с электронными документами.

Если вы предпочитаете более традиционный способ, вам возможно придется распечатать документы, подписать их вручную и отправить обратно в банк

Обратите внимание, что это может потребовать сканирования или фотографирования подписанных документов

Одним из обязательных этапов при открытии счета в банке без посещения офиса является идентификация клиента. Для этого банк может потребовать предоставление сканированной или фотографированной копии вашего паспорта или другого документа, удостоверяющего личность. Может понадобиться также предоставить дополнительные документы, например, справку о месте работы или счета за коммунальные услуги.

Обратите внимание, что процедура идентификации может занять некоторое время в зависимости от банка. Вам могут потребоваться дополнительные документы или информация, поэтому будьте готовы предоставить все необходимое, чтобы процесс прошел гладко и быстро

После успешного подписания документов и прохождения процедуры идентификации ваш счет будет открыт, и вы сможете использовать услуги банка без посещения его офиса.

Сколько зарабатывают сотрудники банков

Месячный оклад новичка в Москве и других регионах России начинается с 30 тысяч рублей. Если специалист будет постоянно развиваться, то сможет стать управляющим отделения или филиала банка. Тогда его зарплата может вырасти до 750 тысяч рублей. Зарплаты специалистов банковского дела зависят от региона, компаний или банков, где они работают. Например, средняя зарплата консультанта в 2022 году составила 50 тысяч рублей, кредитного специалиста — 60 тысяч рублей, администратора и бухгалтера — 70 тысяч рублей. Ипотечные брокеры в среднем получают 115 тысяч рублей, финансовые аналитики — 120 тысяч рублей, кредитные брокеры — 186 тысяч рублей, начальники отделов банка — 170 тысяч рублей.

Эксперты отмечают, что в коммерческих банках доходы сотрудников выше, чем в государственных.

Высшее образование

Факультет банковского дела

Настоящий специалист по банковскому делу уверенно ориентируется на рынке финансовых услуг и умеет оперативно выявлять потребности клиентов. Такие навыки можно получить только на практике, которая начнется у вас уже с первого курса обучения.

Узнать подробнее

Ожидание и обслуживание в очереди

Одной из неизбежных ситуаций при посещении банка является ожидание и обслуживание в очереди. Ведь в банке поступает много клиентов, которые хотят получить различные услуги: от открытия счета до оформления кредита. Правильная подготовка и знание некоторых правил помогут вам быстрее и комфортнее пройти процесс обслуживания в очереди.

1. Определите свою цель

Прежде чем встать в очередь, определитесь с целью вашего посещения банка

Если вы просто хотите снять наличные или положить деньги на счет, обратите внимание на наличие банкомата или терминала самообслуживания, которые существенно ускорят процесс. Если же ваша цель более сложная, например, оформление кредита или открытие депозита, подготовьте необходимые документы заранее

2. Используйте онлайн-сервисы

Многие банки предоставляют возможность делать запись на прием заранее, а также предлагают широкий спектр онлайн-услуг. Проверьте сайт банка, на котором вы планируете посетить, и узнайте, какие онлайн-сервисы доступны. Возможно, вы сможете осуществить свою операцию без посещения банка или сократить время ожидания в очереди.

3. Заранее подготовьте необходимые документы

Если вы планируете оформить какую-либо услугу в банке, узнайте заранее, какие документы вам потребуются. Например, для открытия счета или оформления кредита могут потребоваться паспорт, снилс или трудовая книжка. Подготовка документов заранее позволит вам избежать необходимости возвращаться в банк повторно.

4. Изучите время работы и загруженность отделения

Перед посещением банка уточните его время работы и загруженность

Обратите внимание на периоды, когда повышенное количество клиентов, например, в конце месяца или перед праздниками. Если у вас есть возможность выбора, посетите банк в менее загруженное время для более быстрого обслуживания

5. Берите с собой все необходимое

Прежде чем отправиться в банк, убедитесь, что у вас есть все необходимые документы и материалы. Если у вас есть вопросы или требуется дополнительная информация по услугам банка, возьмите с собой письменные запросы или список вопросов. Это поможет вам не забыть ничего и даст возможность получить точные и полные ответы.

6. Соблюдайте порядок и правила поведения

В очереди в банке соблюдайте порядок и правила поведения. Последуйте инструкциям сотрудников банка и не нарушайте общепринятые нормы этикета. Старайтесь быть терпеливыми и вежливыми к сотрудникам и другим посетителям. Это поможет создать приятную атмосферу и обеспечить более эффективное обслуживание.

В следующий раз, когда вы планируете посетить банк, будьте готовы к ожиданию и обслуживанию в очереди, используйте предложенные советы и сделайте процесс более комфортным и быстрым.

Алгоритм

Если делать последовательные шаги согласно инструкции, то проблем не должно возникнуть. Главное, заручиться финансовой поддержкой партнеров. На первых этапах нужно разработать стратегию развития, кредитования и привлечения депозитных вкладов. Также нужно определить, какого типа учреждение. Используйте слуги юриста, так как он играет роль при регистрации и всей деятельности банка.

Пошаговые этапы, чтобы подготовится:

- Разработка стратегии, бизнес-плана.

- Поиск капитала.

- Формирование пакета документов.

- Распределение долей.

- Установление вида банковской деятельности.

- Установление и распределение полномочий.

- Подписание договоров и прочих документов.

Как это сделать?

Для начала деятельности необходимо иметь стартовый и уставной капитал. После сбора всех документов, точный перечень которых можно узнать в ФНС

и ЦБ РФ, нужно переходить к сбору документов. После их подачи оформление может занять до полугода. Все договоренности с партнерами в обязательном порядке должны быть прописаны документально, как и то, сколько денег каждый вкладывает. Несмотря на довольно тесный рынок в этой сфере, если предложить выгодные условия корпоративным клиентам, рост будет гарантирован.

Перечень документов, которые нужно будет получить для открытия учреждения:

- лицензия от центрального банка на банковскую деятельность;

- лицензия от центрального банка на операции с драгоценными металлами;

- разрешительные документы от Таможенного комитета РФ;

- справка из государственной инспекции пробирного контроля о факте регистрации финансового учреждения;

- разрешение комиссии по работе с ценными бумагами.

Сколько стоит?

С нуля начать дело не получится, помимо минимального размера уставного капитала, 300 миллионов рублей, нужны средства на открытие головного офиса. Первый офис может служить одновременно и отделением банка. Поэтому средства необходимы и на оборудование офисов. Помимо стоимости техники, мебели и подобного, сюда стоит включить средства охраны, сейфы и разработку системы учета. Также понадобится большой штат сотрудников, даже на первое время.

Приблизительные общие расчеты:

- сотрудники – 500,000 рублей (Юристы, экономисты, бухгалтера, менеджеры, управляющие);

- головной офис — 700,000 (Техника, мебель, сейфы);

- отделение банка – 400,000 (Оборудование, сейфы, кассы, мебель);

- оформление документов – 300,000 (Лицензии, разрешения);

- обязательный капитал – 300,000,000 (Должен быть удостоверен документально).

Итого: 301,900,000 рублей.

Галерея «Банковский офис изнутри»

Рабочие места операторов

Рабочие места операторов

Места для приема клиентов

Места для приема клиентов

Где открывать?

Как уже упоминалось выше, при необходимой экономии главный офис и отделение банка можно совместить. Но лучше всего сразу открывать филиалы

в крупных городах страны. Это позволит сразу масштабировать и увеличить продажи банковских продуктов.

Разница между онлайн-банками и традиционными офисами

Хотя как традиционные, так и онлайн-банки заботятся о ваших деньгах за вас, они различаются по многим функциям и возможностям. Вот несколько отличий:

Особенности онлайн-банков

- Нет физических офисов – онлайн-банки не имеют физического местоположения, которые вы можете посетить, вы будете делать все свои банковские операции через Интернет или мобильное приложение.

- Быстрый процесс открытия счета – открытие счета в онлайн-банке может быть быстрым и легким процессом. Вам нужно будет предоставить некоторую личную информацию, но как только вы идентифицируете себя, ваша новая учетная запись может быть запущена в течение нескольких минут.

- Удобный онлайн-процесс – онлайн-банки ориентированы на удобство работы пользователей, максимально упрощая банковские операции через свою онлайн-платформу.

- Некоторые сборы при использовании банкоматов – онлайн-банки могут предлагать доступ к банкоматам, но вы должны убедиться, что выяснили, с какими внутрисетевыми сборами вы можете столкнуться и какие ограничения на наличные средства налагает ваш счёт.

- Более высокие процентные ставки – онлайн-банки обычно предлагают более высокие процентные ставки. У них не всегда есть расходы, которые несут традиционные банки – почти никаких зданий, минимум обслуживающего персонала и т.д. – поэтому они могут предложить клиенту немного больше дохода.

- Небольшие комиссии или их отсутствие – онлайн-банки имеются безусловное преимущество, когда дело доходит до комиссий. Подобно тому, как многие онлайн-банки могут предлагать повышенную доходность, у них также есть пространство для манёвра в отношении понижения комиссии.

- Онлайн обслуживание клиентов – почти все интернет-банки предлагают прямую поддержку клиентов, но вы также можете воспользоваться форумами поддержки или получить помощь от бота в онлайн-чате.

Особенности традиционных банков

- Доступны местные офисы – у таких банков, как Сбер, есть настоящие здания, называемые филиалами, которые вы можете посетить либо пешком, либо доехав на автомобиле. Эти офисы укомплектованы кассирами и другими сотрудниками, которые могут помочь вам выполнить все ваши банковские задачи.

- Открытие счета может занять некоторое время – в традиционном банке вам, вероятно, придётся принести с собой документацию и посетить филиал в обычные рабочие часы. Вы можете прождать от пяти минут до часа, пока ваша учетная запись будет полностью настроена.

- Ограниченные варианты онлайн-банкинга – традиционные банки часто предлагают доступ на веб-сайт или мобильное приложение для проведения ваших транзакций. Однако, эти приложения не так надежны, как онлайн-банки.

- Большая сеть банкоматов. Поскольку у традиционных банков есть отделения, они также будут предлагать доступ к банкоматам в своей сети банкоматов.

- Более низкие процентные ставки – вы можете получить 0,10% годовых (или даже 0,01% годовых) на сберегательном счете в традиционном банке: гораздо легче найти более высокую доходность в онлайн-банках.

- Обычно идут с комиссией – традиционный банк может взимать 2-3% за обычные операции по оплате коммунальных услуг.

- Личное обслуживание клиентов – здесь традиционные банки определенно имеют преимущество. В конце концов, часть всех этих накладных расходов, заставляющих клиентов платить больше, это следствие комплектации офисов дружелюбными лицами.