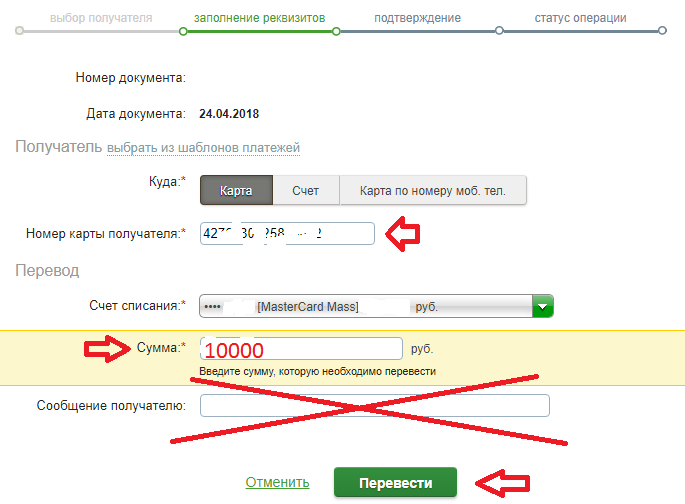

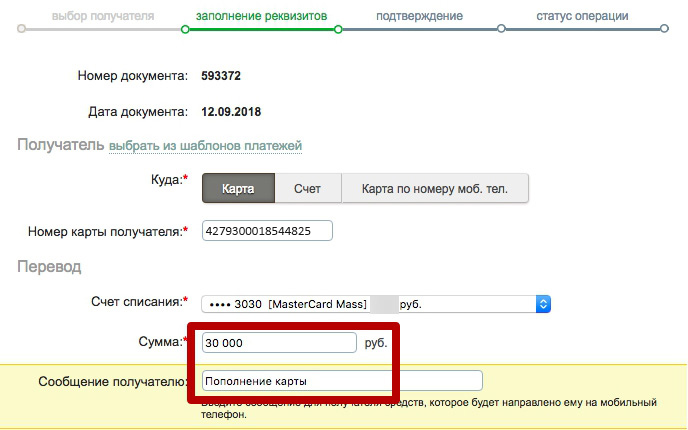

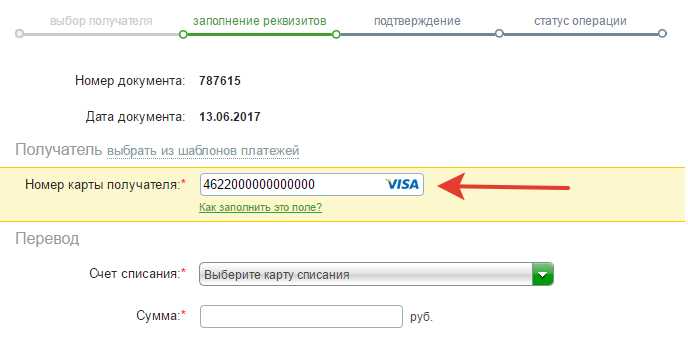

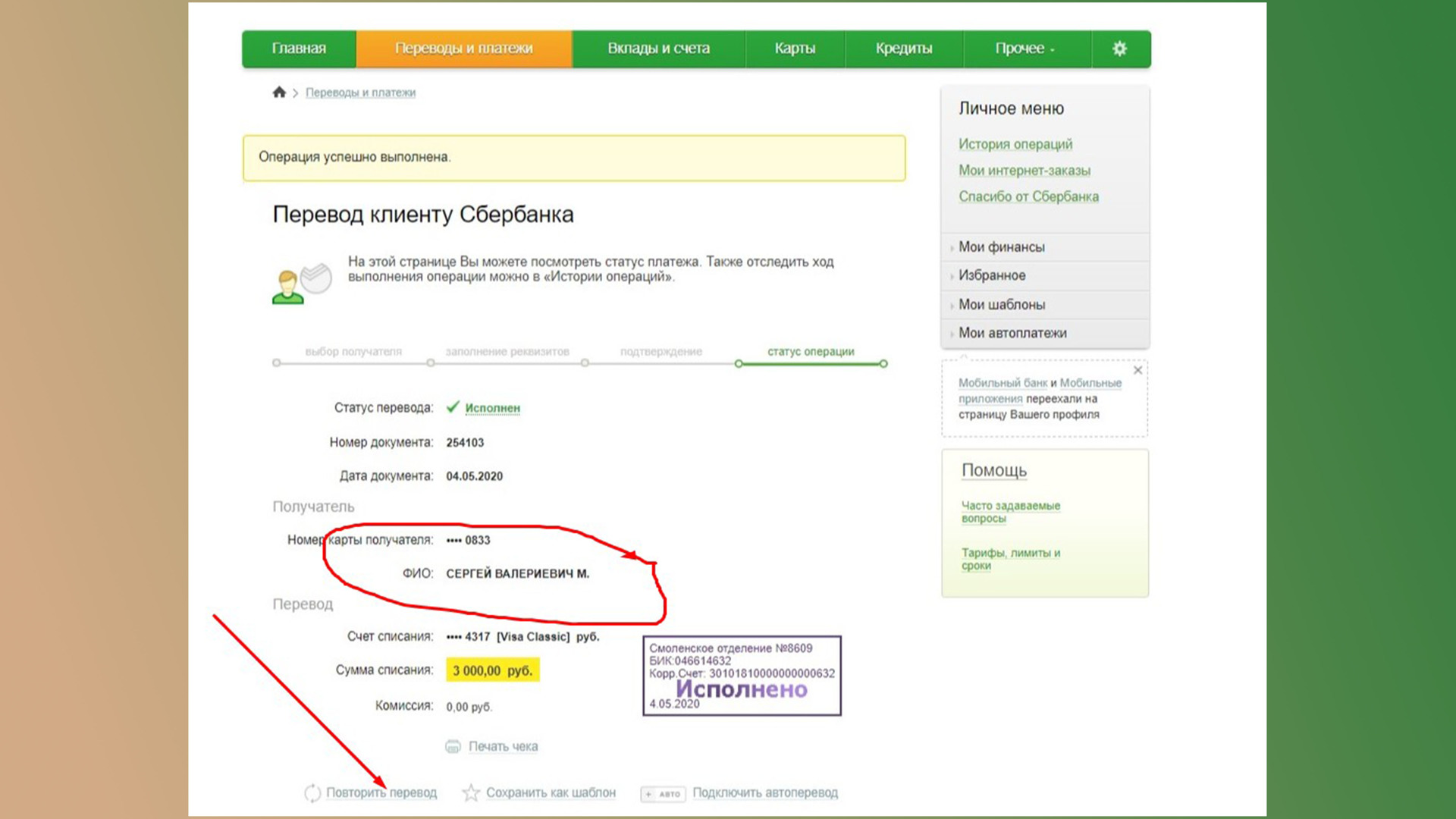

Как правильно указать номер карты получателя

Чтобы правильно указать номер карты получателя, необходимо следовать определенной последовательности цифр, которая отличается в зависимости от типа карты. Например, для карт Visa номер состоит из 16 цифр, а для карт MasterCard – из 16 или 19 цифр.

Важно быть внимательным и не допускать ошибок в написании номера карты получателя. Даже одна опечатка может привести к неверному переводу средств и потере денег

Поэтому перед отправкой денежных средств всегда рекомендуется дважды проверять номер карты получателя. Проверьте, что указаны все цифры в правильной последовательности и нет лишних символов или пробелов.

Если вы сомневаетесь в правильности номера карты получателя, лучше всего обратиться к получателю или своему банку для уточнения информации. Неправильный номер карты может привести к задержкам в совершении платежа или его отклонению.

Запомните, что указание верного номера карты получателя – это важный шаг при осуществлении любой карточной операции. Будьте внимательны и тщательно проверяйте введенные данные, чтобы избежать непредвиденных проблем.

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

контактный чип для взаимодействия с терминалами

конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Глоссарий по кредитным картам

Давайте же разберемся в терминологии, для чего мы составили этот небольшой глоссарий по кредитным картам:

- Кредитная карта — это банковский продукт, в виде кредита с возобновляемым лимитом, то есть заемщик может использовать кредитные средства банка в рамках установленного лимита. Имея на руках «кредитку», можно осуществлять онлайн-расчеты, делать покупки в супермаркетах и магазинах, снимать деньги через банкоматы или кассу в отделении банка, оплачивать товары и услуги, коммунальные платежи. После пополнения клиентом карточного счета и оплаты возникшей задолженности, денежные средства снова доступны в рамках кредитной линии по карте.

- Кредитный лимит – это сумма кредитных средств, доступная держателю карты для осуществления расчетных операций с помощью кредитки.

- Владелец кредитной карты – физическое лицо, на имя которого банк оформил и выдал кредитную карту. Ответственность за операции, осуществляемые с помощью «кредитки», полностью лежит на владельце карты. В его обязанности входит своевременное «закрытие» непогашенного остатка и осуществление всех обязательных платежей по комиссиям, пеням, штрафам, начисленным процентам за пользование кредитными ресурсами в случае, если они имеют место.

- Эмитент – организация, занимающаяся выпуском кредитных карт, например кредитное учреждение или банк. Любая из этих структур берет на себя ответственность за обязательства, взятые по отношению к владельцу карты.

- Платежная система – компания (VISA, MasterCard, AMEX, JCB, ПРО100, UnionPay, Diners Club, Discover), отвечающая за проведение платёжных операций по кредитным картам. Для карт, выпущенных эмитентами в рамках определенной платежной системы, последняя устанавливает каким образом идентифицировать владельцев кредитных карт, как банки могут отменять совершённые транзакции, базовые правила защиты от мошенничества и тд.

- Продавец – юридическое или физическое лицо, осуществляющее прием оплаты по кредитке за услуги или товаров. Это может быть организация, физлицо или индивидуальный предприниматель.

- Персональный идентификационный номер (ПИН-код). PIN код представляет собой уникальный набор цифр, позволяющий держателю карты получить доступ к денежным средствам, находящимся на счету кредитки. Всякий раз, когда человек хочет произвести расчет кредитной картой или снять деньги в банкомате или кассе, он обязан ввести уникальный пин-код. Защитный PIN код выдается клиенту в банке при получении «пластика» – его генерация происходит в автоматическом режиме компьютерной системой банка. ПИН может быть заменен на выбор клиента как в момент выдачи карты, так и в последующем с помощью банкомата или онлайн-банкинга.

- Платежный период – отрезок времени, в течение которого клиент обязан вернуть на карточный счет денежные средства, которые он истратил с процентами за пользование заемными деньгами. В большинстве случае этот период составляет один календарный месяц. Когда клиент получает на руки кредитную карту, он подписывает договор с банком , в котором есть пункт относительно срока погашения кредита. Поэтому раз в месяц клиент обязан выполнить взятые на себя обязательства.

Виды банковских счетов

Расчетный счет – лишь один из видового многообразия банковских продуктов. В зависимости от назначения и условий обслуживания различают и ряд других.

Предназначен для учета и проведения операций с электронным кэшем компании, связанных с предпринимательской деятельностью. Некоторые сопровождаются комиссиями. Право распоряжения средствами принадлежит исключительно его владельцу.

Открыть и использовать могут только банковские организации. Он служит для взаиморасчетов внутри государственной или международной финансовых систем.

Положить деньги на депозит – значит, положить их «под процент». Переводить средства, оплачивать что-то с помощью него у вас не получится, разрешено лишь снимать или пополнять.

Прикреплен к банковской карте и дает возможность управлять своими финансами без посещения банка.

Аналог основного счета, которым могут пользоваться как компании, так и физические лица. Применяется для операций, которые напрямую не связаны с деятельностью вашего бизнеса. Например, покупка автомобиля или перевод крупной суммы денег.

Специальный счет, посредством которого инвесторы и трейдеры проводят операции с ценными бумагами на бирже. Обеспечивает его работу посредник-брокер – профессиональный биржевой работник.

Был специально введен в нашей стране для стимулирования обычных людей, а не профессиональных финансовых гуру, для вложения средств в российскую фондовую биржу. Позволяет получить налоговый вычет в размере 13% от суммы вложенных средств.

Не путать с ИИС. Предназначен для хранения и преумножения средств, выделенных одним или несколькими лицами для развития определенного инвестиционного проекта.

Используется для операций в рамках государственного субсидирования. Органы исполнительной власти строго следят за целевым расходованием средств.

Его открывает банк, выступающий гарантом аккредитивной сделки между двумя контрагентами. Оговоренная сторонами сумма хранится до исполнения поставщиком товара/услуги своих обязательств.

Виды расчетных счетов

В зависимости от юридической формы организации:

По применяемой валюте:

Если предприятие практикует международные взаиморасчеты в валюте, то может открыть транзитный счет. На нем доступна конвертация в рубли.

Некоторые банки дополнительно стимулируют клиентов не обнулять расчетный счет, начисляя проценты на остаток. В рамках расчетно-кассового обслуживания предпринимателям доступны и другие приятные бонусы, такие как пакет условно бесплатных платежных поручений или зарплатный проект.

Регулярное обновление

Регулярное обновление номера карты получателя помогает минимизировать риск этой информации выпадений в попытке подделки карты или кражи идентификационных данных

Поэтому важно регулярно обновлять номер карты получателя в соответствии со сроками, установленными вашим банком

Следование рекомендациям и требованиям вашего банка по обновлению номера карты получателя поможет поддерживать безопасность ваших денежных транзакций и предотвратит возможность потери средств со счета.

| Преимущества регулярного обновления номера карты получателя: |

|---|

| 1. Защита от кражи средств и мошенничества. |

| 2. Предотвращение доступа злоумышленников к вашей личной информации. |

| 3. Минимизация риска потери средств со счета. |

| 4. Поддержание безопасности денежных операций на карточном счете. |

| 5. Обеспечение соблюдения требований безопасности, установленных вашим банком. |

Регулярное обновление номера карты получателя не только защищает вас от потенциальных угроз, но и позволяет быть уверенным в безопасности ваших денежных транзакций на карточном счете. Поэтому следуйте рекомендациям вашего банка и не откладывайте обновление номера карты получателя на потом.

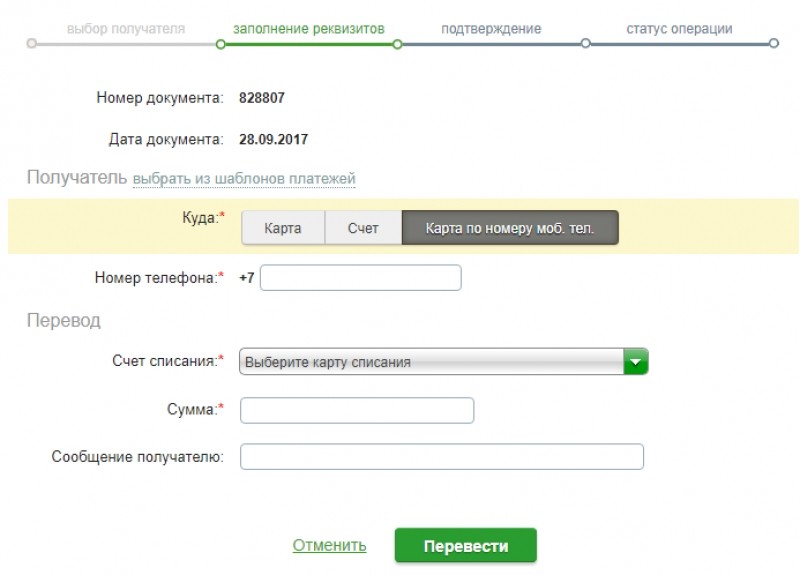

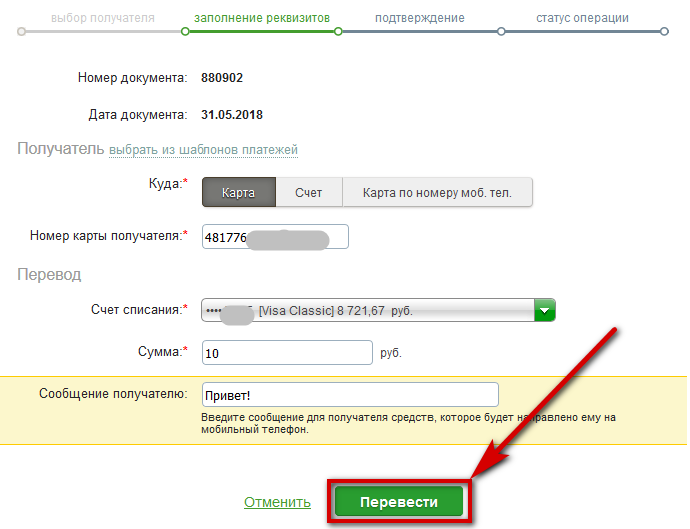

Для обладателей банковского счета

Если у вас есть собственный банковский счет и прикрепленный к нему пластиковый носитель, то удобнее всего перевести деньги по номеру карты именно с него. Ниже подробнее расскажем, какие для этого существуют возможности, и детально распишем процесс отправки средств.

Банкоматы и терминалы (уникассы)

Банкоматы и терминалы самообслуживания (уникассы) — это специализированные устройства, позволяющие производить различные действия со своим счетом, в том числе отправлять деньги на другие счета, открытые в любой банковской организации. Как перевести деньги на карту по номеру карты таким способом? Следуйте инструкции:

- Найдите нужный банкомат и вставьте ваш пластиковый носитель в слот (рядом с ним будет мини-изображение карточки и способа ее ввода).

- Наберите уникальный пин-код.

- В меню банкомата выберите функцию по переводам средств, кликните по соответствующей клавише.

- Заполните поля: номер карточки и сумму перечисления.

- Проверьте правильность введенных данных, нажмите «Далее».

- Завершите операцию.

После завершения автоматически будет напечатан чек. После этого вы можете забрать свой пластиковый носитель или продолжить работу с ним, проверив свой баланс, выполнив новый перевод на карту по номеру карты и др.

ВАЖНО. Рекомендуем использовать только специализированные устройства вашего банка

На любых аппаратах обязательно есть указание того, какой финансовой организацией он выпущен. Комиссия в таких банкоматах и терминалах будет гарантировано самой низкой или отсутствовать вовсе.

Мобильные и онлайн-сервисы

Если ваш банк поддерживает данную услугу, то это еще один из способов, как превести деньги на карту с собственного счета, зная номер карты, без использования стационарных аппаратов. Для этого нужно просто подключить опцию «Мобильный банк» (или подобную) для отправки заявок на перечисление средств по СМС или открыть аккаунт в онлайн-системе. Вам могут понадобиться данные карточки, паспортные данные, письменное заявление. Подробнее о наличии таких услуг и способах их использования узнавайте у менеджеров вашего эмитента.

Сервисы card-to-card

Отправить перевод через интернет-банкинг внутри банка обычно очень просто и дешево либо вообще бесплатно. При межбанковских переводах ситуация иная – одного только номера карты адресата бывает недостаточно, потребуются и иные данные: БИК банка, назначение платежа и другие; а комиссия может быть весьма существенной. В таком случае на помощь придут сервисы card-to-card. Комиссия там меньше, обычно на уровне 1,5-2% от суммы перевода, а для совершения операции нужен только номер карты получателя.

Такие сервисы работают с картами всех функционирующих в стране банков и всеми основными платежными системами: МИР, Visa, Maestro, Mastercard. В каждом случае комиссии, лимиты и другие ограничения могут различаться. Также банк, выпустивший карту отправителя, может устанавливать свои дополнительные условия. Обычно средства, переведенные таким образом, зачисляются получателю мгновенно, в редких случаях на это может потребоваться до 3-5 рабочих дней.

Платежи по номеру карты и их безопасность

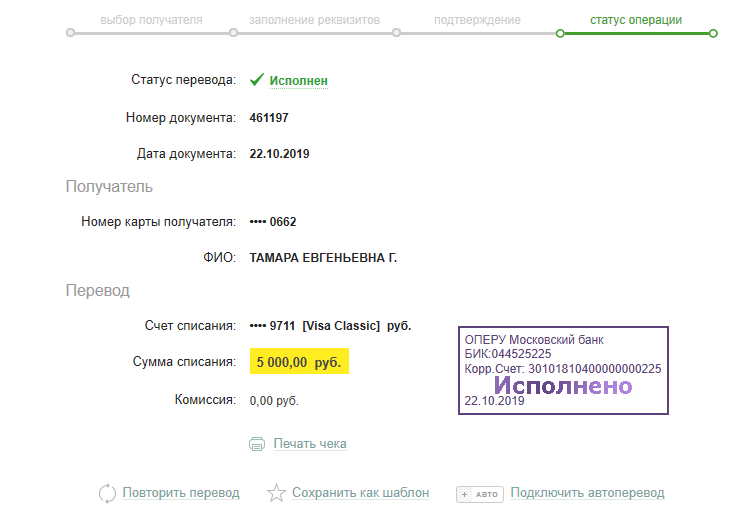

Для начала обозначим, что номер карты и номер счета – это абсолютно разные вещи. 20-значный номер счета никогда не указывается на пластиковой карточке. Так, номер счета при перевыпуске пластика всегда остается прежним. Однако если карточка перевыпускается по причине утери или кражи, то номер самой карты будет иным. Смена номера, однако, не предусмотрена при плановом перевыпуске по окончанию срока действия пластика. Иными словами, номер карты – это идентификатор пластикового носителя электронных средств. При повреждении номера пластиковой карты достаточно обратится в отделение банка. В этом случае возможен выпуск «пластика» с прежним номером.

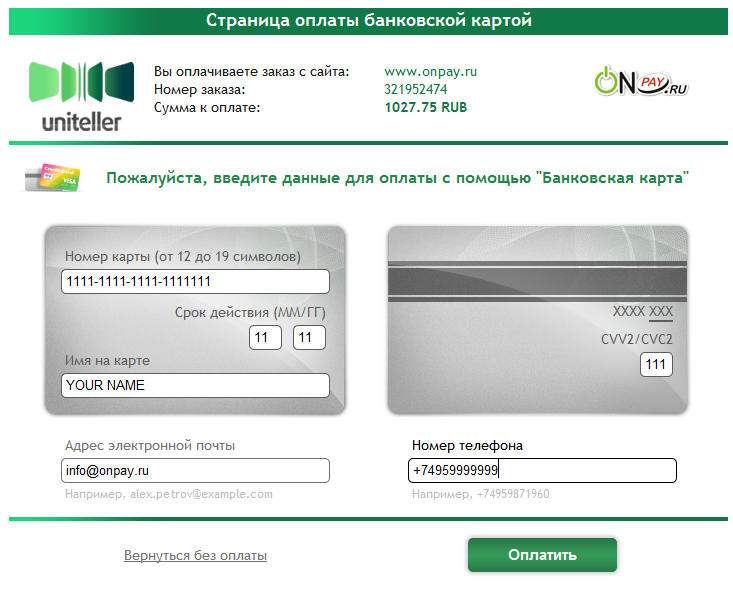

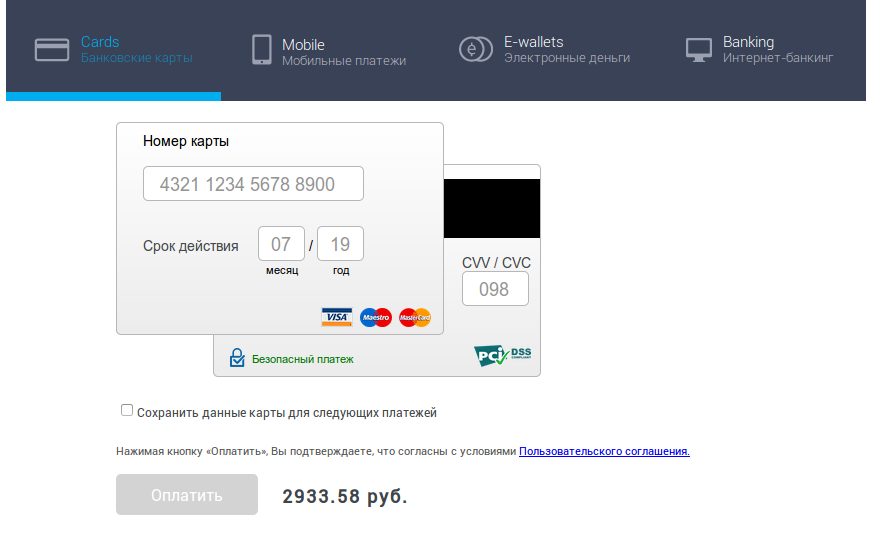

Итак, часто эти символы требуется ввести при переводах, например, с карты на карту. В этом случае обычно требуется указать и такие дополнительные данные, как срок действия карточки (две пары цифр, которые обозначены под номером карты на лицевой стороне), ФИ владельца. При оплате онлайн покупок через Интернет часто требуется предоставить CVC2 или CVV2 коды, что присущи карточкам платежных систем MasterCard, VISA, Maestro. Этот номер располагается на обратной стороне пластика над или под магнитной линией и представляет собой трехзначный набор цифр. Бывает, что чисел обозначено 7, в этом случае для оплаты необходимо указать 3 последних значения, так как первые 4 цифры – это дубль последних символов номера самой карты.

Получается, что совершить платеж или перевод через Интернет может любой, у кого в руках окажется ваша карта, даже если этому лицу не известен пин-код? А ведь еще существуют различные мошеннические схемы в Сети. Как же обезопасить себя от несанкционированных расходов по банковской карточке? Перечислим несколько действенных способов:

- Подключите услугу СМС-оповещения о совершенных транзакциях по карте. В этом случае вы будете в курсе о проводимых операциях по вашей карточке и сумеете ее во время заблокировать.

- При оплате товаров и услуг в Интернете, пользуйтесь лишь проверенными ресурсами. Следите, чтобы канал перевода был защищенный (отображался знак «замочка» перед строкой электронного адреса).

- Отдавайте предпочтения пластику с так называемой системой 3D Secure». Этот сервис делает невозможным оплату и перевод со счета карты без введения одноразовых паролей, которые поступают на мобильный телефон клиента в виде СМС. Такие коды формируются автоматически и действуют всего несколько минут.

Примеры номеров кредитных карт VISA / MasterCard / American Express / JCB

Данные номера примеры предназначены для тестовых целей и не могут быть использованы для оплаты товаров или услуг

- VISA: 4539804056541904 4556936653057328 4024007195998173

- MasterCard: 51909670139690425185553343850289 5328530337680409

- American Express: 371023430676356 348361270397349 346552273313737

- Discover: 6011235155346246 6011846272441908 6011451783051609

- JCB:3112762153658293 3096662313538270 3088389793421039

- Maestro: 5018339003667707 5893746755071609 6761994599434545

- LASER: 6771332735204019 6709721239739636 6706924347029220

- Visa Electron: 4175009089002614 4175001016290735 4508754512792418

- InstaPayment: 6390942813703871 6376556896892357 6396185196124752

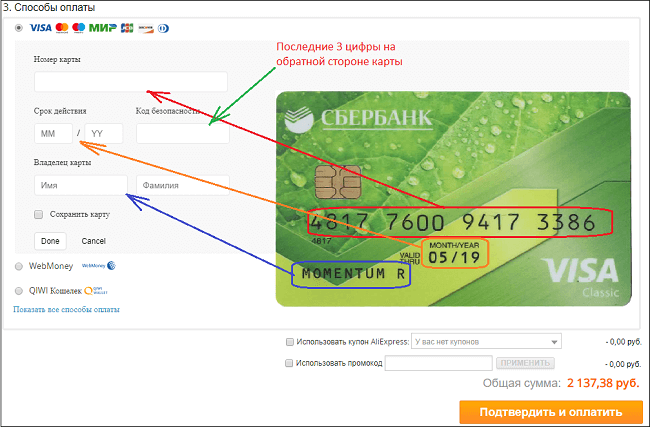

Для чего нужен контрольный код сберкарты

Итак, что за три цифры на карте Сбербанка на обратной стороне? Это код безопасности платежного инструмента, предназначенный для проведения онлайн-операций с его участием. В обычных транзакциях аналогом этой комбинации можно считать пин-код карты – уникальный, известный только владельцу, и дающий доступ ко всем средствам на балансе. Ввод этого кода при операции является одним из средств защиты финансов клиента Сбербанка.

Как он выглядит и где расположен на карте

Код безопасности всегда указывают на оборотной стороне платежной карты, под магнитной полосой. Выглядит он как набор цифр, написанных черными чернилами. Возможны следующие варианты изображения кода:

- без пробелов – в этом случае для подтверждения транзакций используют последние три цифры;

- последние три символа отделены пробелом – их вводим при онлайн-операциях.

В чем разница между кодом CVC2 и CVV2

- Visa — CVV2 (Card Verification Value 2);

- МИР — CVP2 (Card Verification Parameter 2);

- MasterCard — CVC2 (Card Verification Code 2).

Но за разными названиями скрывается одна и та же комбинация цифр на обороте карты. Поэтому не следует пугаться незнакомой аббревиатуры, главное – понимать, что они обозначают.

Как правильно использовать контрольные коды

Использовать секретный код при оплате онлайн-счетов проще простого. Для начала вводим последние три символа из цифровой последовательности на обороте карты в соответствующее поле, заполняем прочие реквизиты и подтверждаем операцию паролем из банковской СМС. Ничего сложного в этом нет. Единственное, что нужно помнить, – код безопасности используется только для ввода в онлайн-платежки. Для расчетов в розничных точках и при работе с банкоматами он не нужен. Для перечисления денег на карточку его называть не надо. И даже сотрудникам банка диктовать этот код строжайше воспрещается, дабы обеспечить сохранность средств на карточном счете.

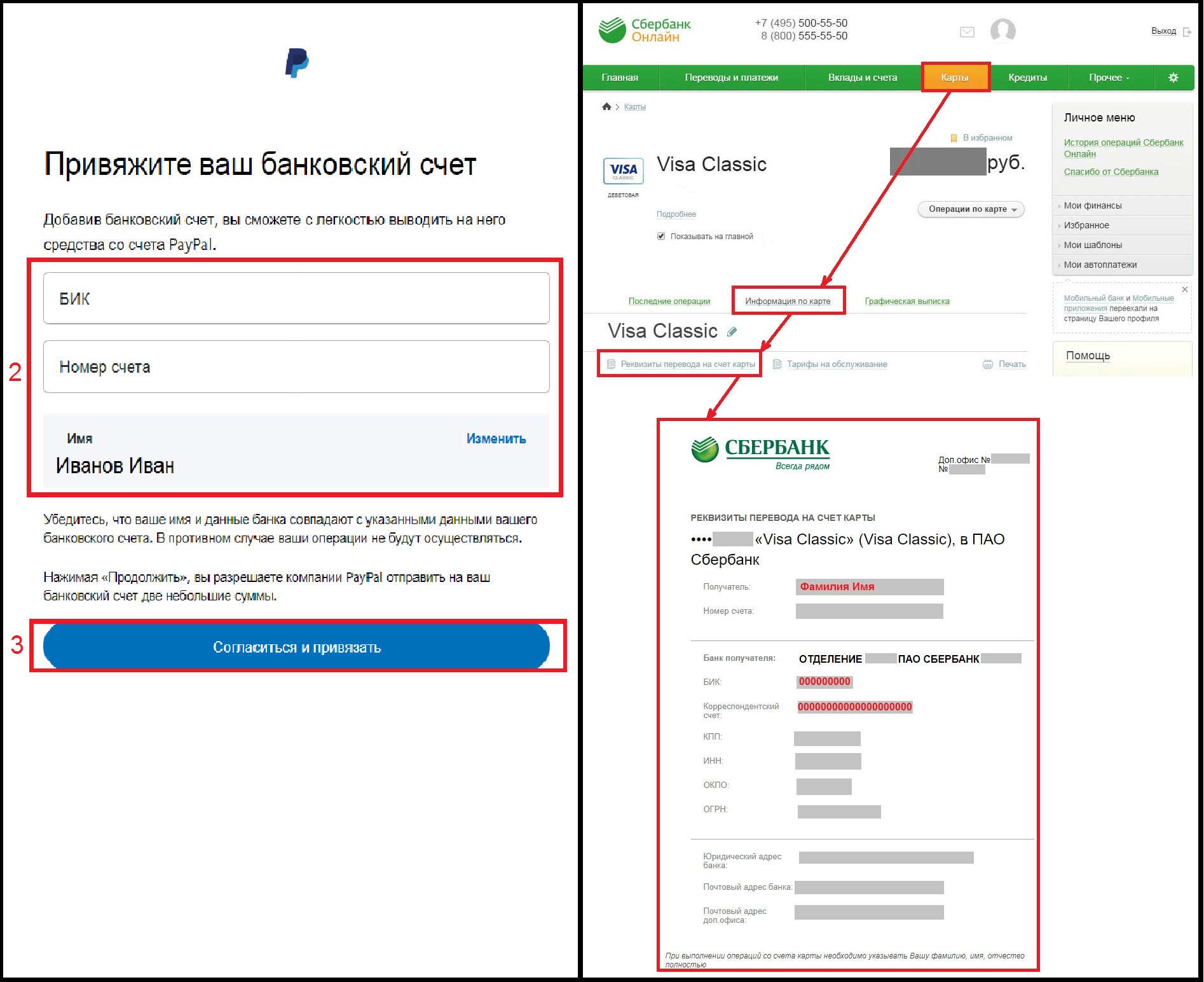

Можно ли перевести деньги по номеру счета карты? Сколько ждать зачисления?

Межбанковские и внутрибанковские переводы по номеру счета — одна из самых популярных некогда банковских операций. Перевод по номеру счета — самый первый перевод, который предложили в свое время банки.

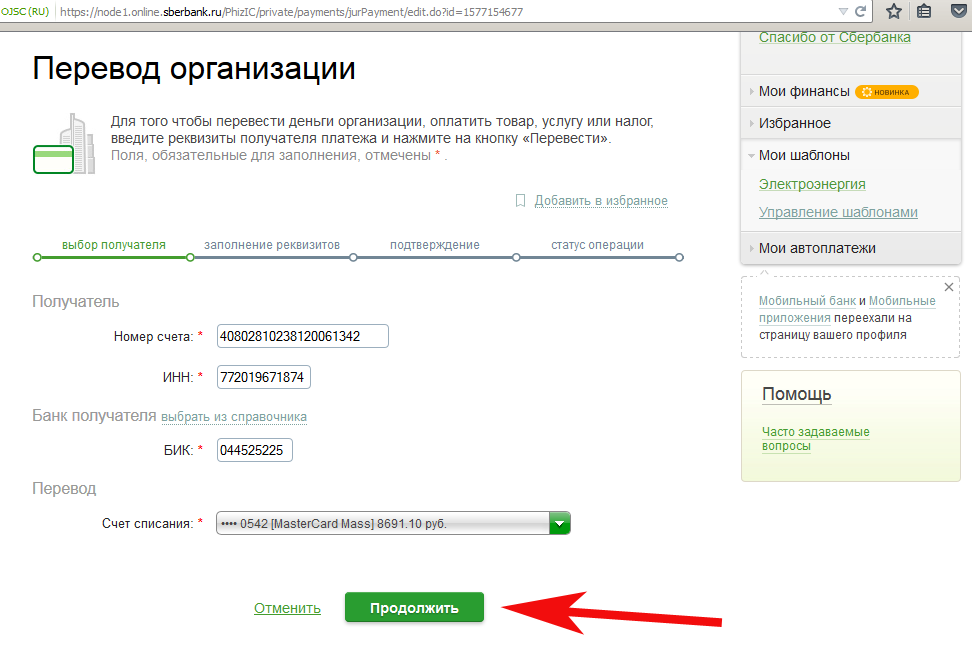

Чтобы перевести деньги по номеру счета карты, нужно знать не только сам номер счета, но и реквизиты банка-получателя, эмитировавшего пластик.

Узнать номер счета карты можно несколькими способами:

- Позвонить на горячую линию банка-эмитента карты, представиться, сообщить контрольную информаций, пройти идентификацию и попросить, чтобы консультант сообщил номер счета карты

- В интернет-банкинге

- В отделении банка

- В документах, которые были выданы при получении пластика

- В мобильном приложении

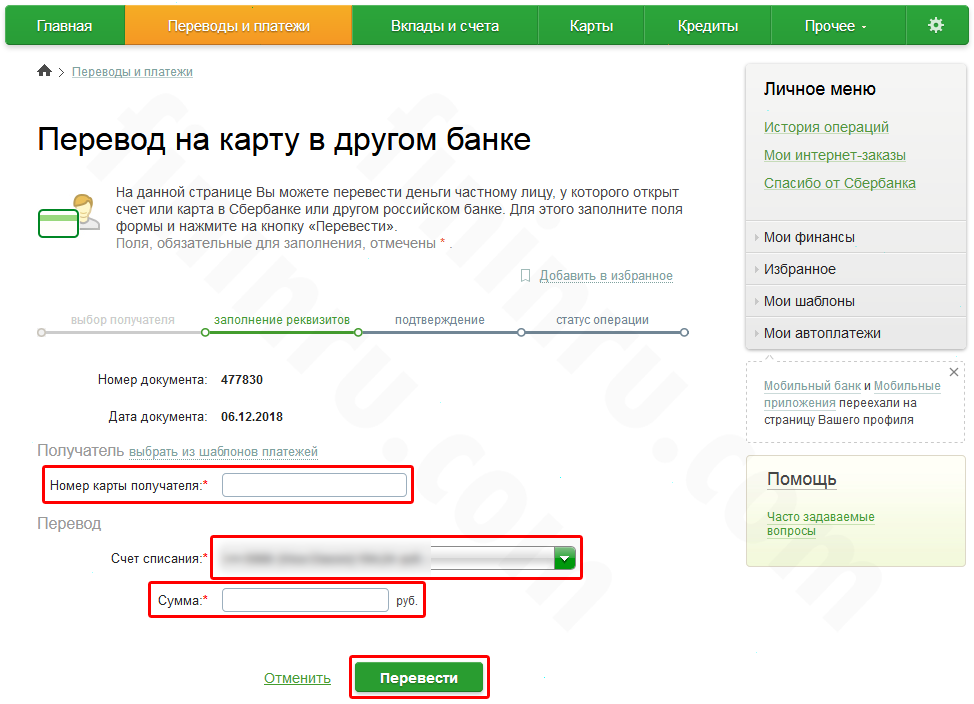

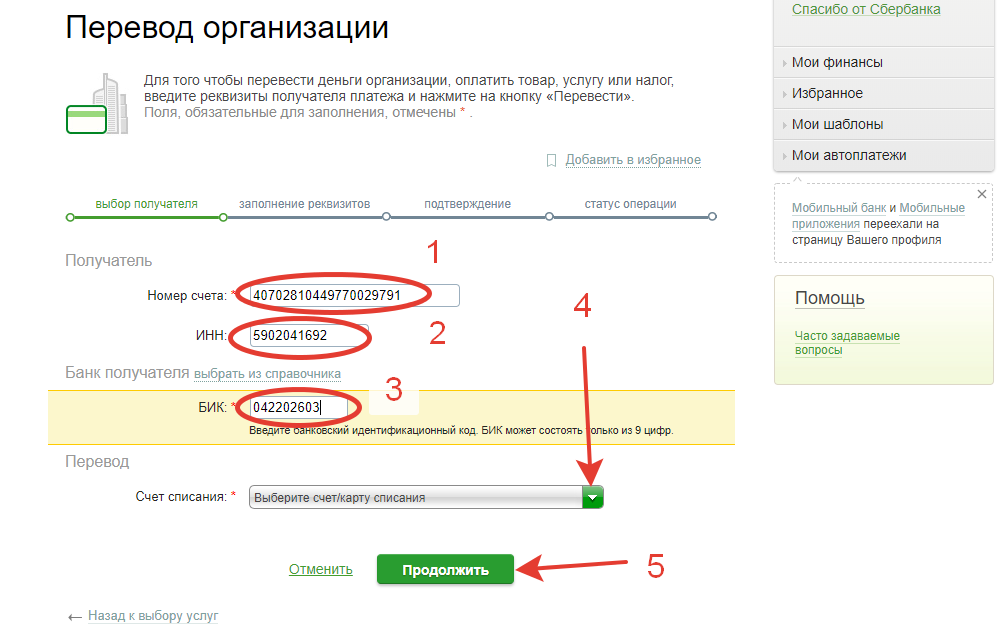

Реквизиты банка, необходимые для осуществления перевода (БИК, ИНН, корр.счет, полное наименование организации и т.д.) всегда есть на официальном сайте банка в интернете. Часто подобная информация дублируется в документах. Ее также можно посмотреть в интернет-банке, либо уточнить в контакт-центре.

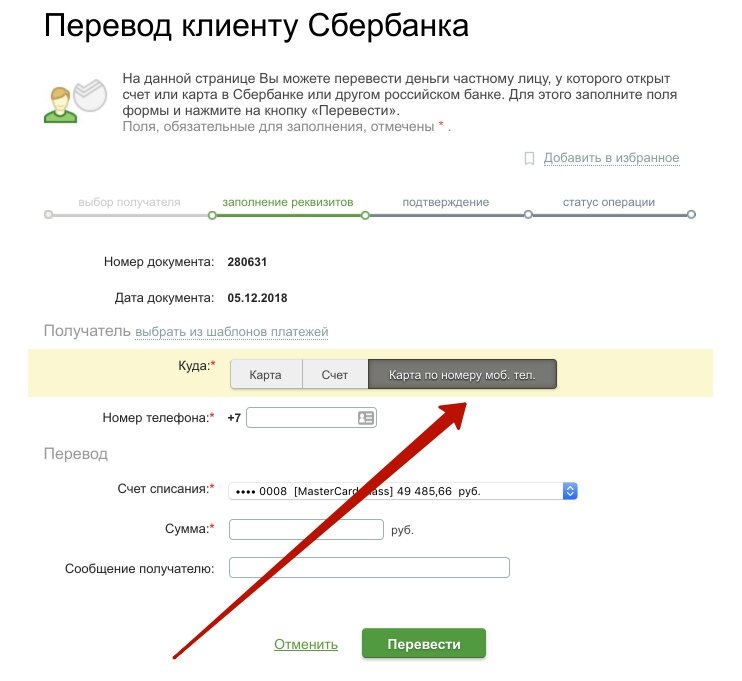

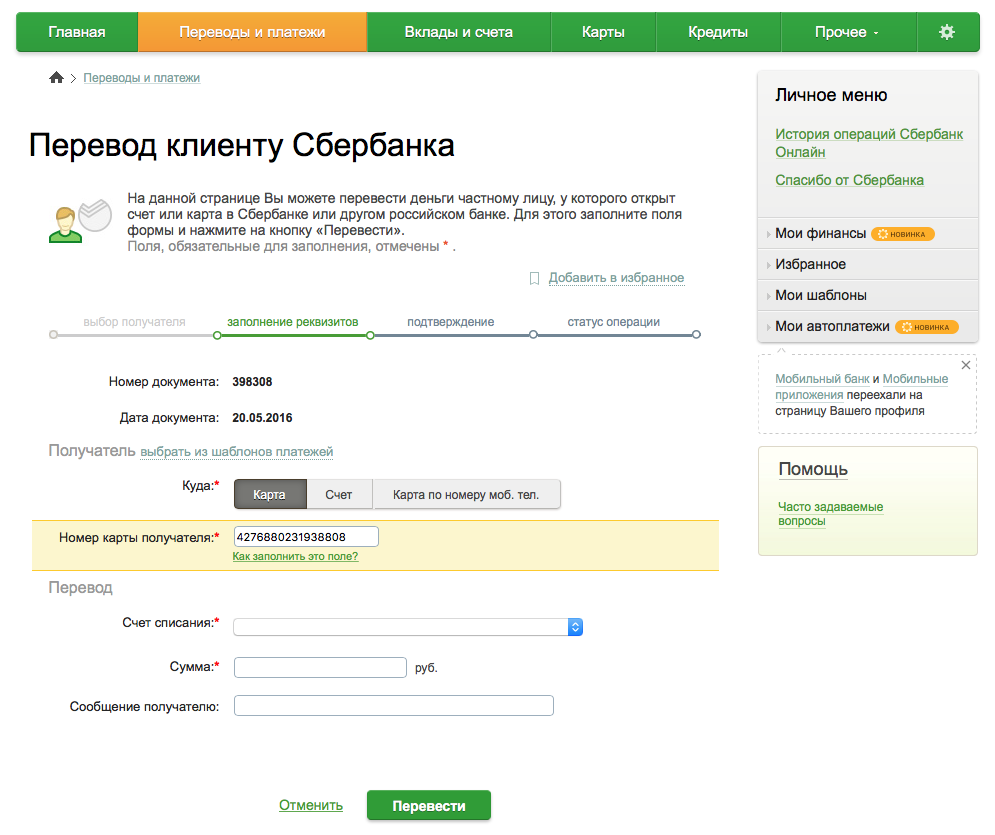

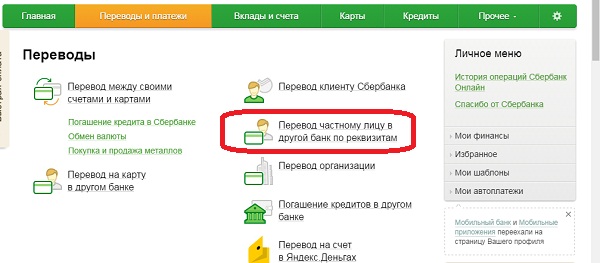

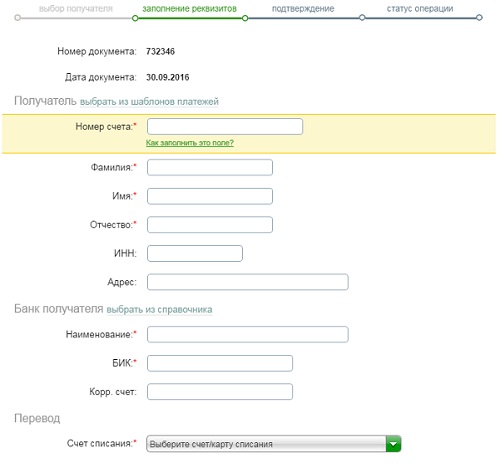

Давайте на примере интернет-банкинга Сбербанка узнаем, как сделать перевод по номеру счета карты.

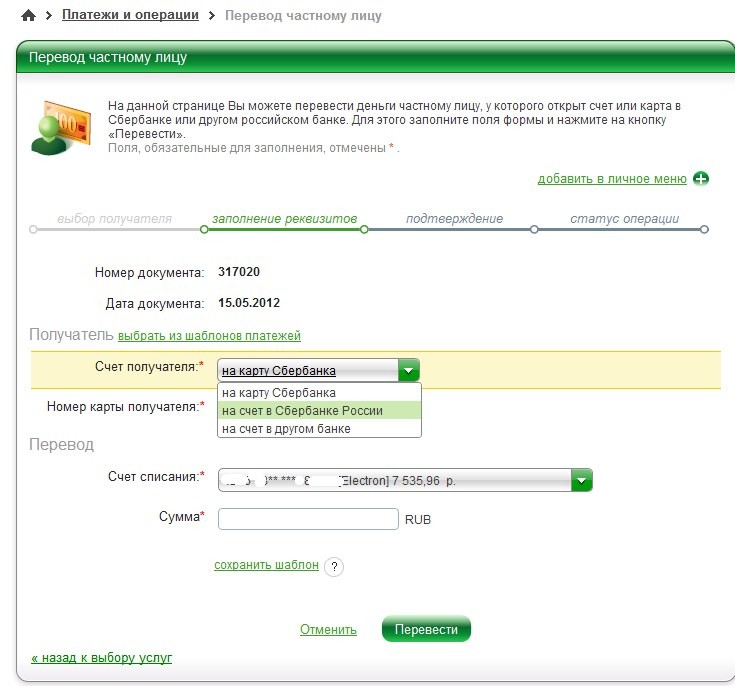

Для этого в разделе «Переводы и платежи» нужно нажать кнопку «Перевод частному лицу в другой банк по реквизитам».

Следом откроется форма. Ее необходимо заполнить. Здесь придется указать номер счета карты получателя (20-25 цифр), ФИО, реквизиты банка получателя. Удобно, что переписывать все реквизиты не нужно, достаточно выбрать банк из ниспадающего списка или ввести БИК, тогда остальные поля заполнятся автоматически.

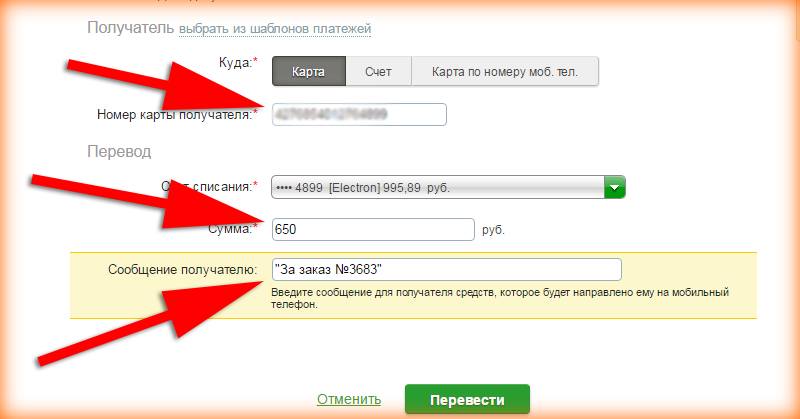

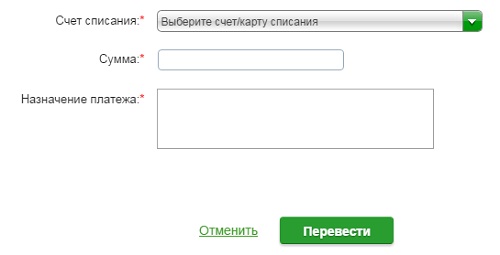

Далее нужно выбрать счет или карту, с которой планируется перевод, сумму в рублях и назначение платежа. Последнее поле обязательно нужно заполнить.

В отличие от переводов с карты на карту, длительность зачисления средств при переводе по номеру счета значительно дольше.

Примерный срок транзакции варьируется от 1 до 5 рабочих (будних) дней. Немало зависит от времени и дня недели, когда были отправлены деньги.

Например, если средства были отправлены утром с понедельника по среду, то с большей долей вероятности они зачислятся в течение следующего рабочего дня.

Если же денежные средства были отправлены вечером четверга или пятницы, ждать их зачисления раньше понедельника не стоит.

Бесполезно

13

Занятно

3

Помогло

12

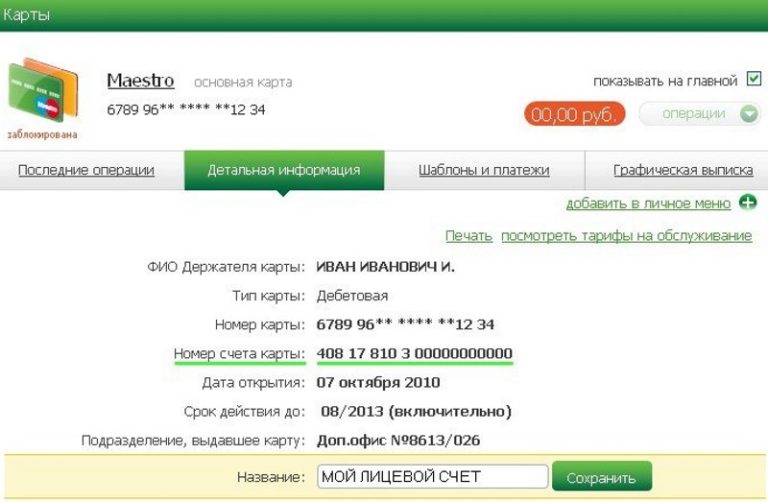

Номер карточного счета

Счёт банковской карты (он же специальный карточный счет) является «учётной записью», состоящей строго из 20-значного номера, на котором хранятся все денежные средства клиента. С помощью него банк ведёт учёт всех операций.

Если мы говорим о карточном счёте, то карта «привязывается» именно к нему, и все операции по карте в реальности совершаются (отражаются) на 20-значном счёте карты.

При расшифровке карточного счёта мы узнаем много интересной информации о его валюте, о коде подразделения банка и т.д., что, как правило, может вызвать интерес только у банковских работников. Подробнее о карточном счёте смотрите тут.

Обычному человеку счет карты может понадобиться намного реже, например для:

- осуществления банковского перевода третьего лица по реквизитам вашего счёта;

- получения микрозайма на банковский счёт (если по каким-то причинам ваша карта не устроит МФО);

- выполнения платежей в адрес юридических лиц;

- осуществления СВИФТ-переводов за пределы государства и т.д.

Следует знать, что карточный счёт может быть общим для нескольких карточек, например для основной и дополнительной, например, детской.

Чтобы узнать номер счёта, смотреть на карту бессмысленно – его там нет, а необходимо воспользоваться следующими способами:

- Заглянуть в договор на открытие счета;

- Если карта шла в конверте с ПИН-кодом, то счёт вы увидите, заглянув в этот конверт;

- Получить информацию можно, осуществив звонок на горячую линию обслуживающего банка;

- Если вы — пользователь услуг интернет-банкинга, то ищите нужную вам информацию там;

- При осуществлении операций с картой через платежный терминал или банкомат на монитор может выводиться номер счета, остается только его «сфотографировать»;

- Если предыдущие варианты вам не подходят, всегда можно нанести визит в любой из филиалов обслуживающего банка и задать интересующие вопросы лично компетентному специалисту.

Могут ли закончиться свободные номера для карт?

Хотя кажется, что при 400 триллионах возможных комбинаций номера для банковских карт не закончатся никогда, на самом деле что-то похожее уже происходило относительно недавно. В самый разгар первой волны пандемии в 2020 году в Японии оказалось, что доступные комбинации номеров карт начинают заканчиваться. Суть проблемы в том, что в стране 280 компаний выпускали кредитные карты, большинство из них пользовались 16-значным форматом номера, чтобы сотрудничать с Visa и MasterCard. Компании планировали начать использовать 17-значные номера, но это ставило под вопрос сотрудничество с платежными системами, а также работу с уже выпущенными 300 миллионами карт.

Это могло быть связано с тем, что компании-эмитенты выбрали какой-то доступный массив номеров карт, а новые комбинации им просто не согласовали. А если учесть, что в стране выпускали карты с 3 возможными первыми цифрами (3, 4 и 5), закончиться номера никак не могли. Увы, СМИ не сообщали, чем в итоге все закончилось.

Что же касается России, на 1 октября 2021 года в стране было эмитировано 325 миллионов платежных карт. Как показывает статистика, порядка 46% всех карт приходится на Сбербанк. Соответственно, один банк выпустил порядка 150 миллионов карт. Если бы все карты от Сбербанка были одной платежной системы, банк исчерпал бы 15% свободной номерной емкости (от 1 миллиарда).

Но так как Сбер выпускал и выпускает карты разных платежных систем, фактически он мог использовать максимум 5-10% от доступной номерной емкости карт. С другой стороны, часть карт (например, Сбербанк Маэстро) выпускались с 18-значным номером – а это значит, что там на 2 порядка (в 100 раз) больше доступных комбинаций. Соответственно, даже Сбербанк реально использовал очень небольшую долю доступных ему номеров карт.

Однако даже такой гипотетический вариант, как исчерпание номерной емкости карт у одного из банков на самом деле вряд ли серьезно отразится на клиентах:

- сейчас выпускается все больше карт платежной системы «Мир». Так как пока не стоит вопрос приема этих карт в большинстве стран мира (они принимаются, но лишь в некоторых странах), НСПК в такой экстренной ситуации может принять решение увеличить число цифр в номерах карт. Это автоматически увеличит число доступных комбинаций в 10 раз;

- если один банк приблизится к максимально возможному количеству выпущенных карт одной из платежных систем, SWIFT в порядке исключения может присвоить ему еще один BIN. И это удвоит количество доступных комбинаций номеров карт.

Таким образом, вероятность того, что номер карты будет использован банком дважды – крайне низкая, и стремится к нулю. Точнее, вероятность этого, возможно, и существует (ведь Сбербанк в теории мог выдать 5% карт от возможного числа комбинаций), но рассматривать какие-то связанные с этим риски для клиентов не стоит.

Какие могут быть проблемы с номером карты?

Еще недавно переводы по номеру карты были одним из основных источников дохода Сбербанка – он занимал до 90% рынка. Проблема была лишь в том, что переводы, как правило, не выходили за пределы банка. Настоящую революцию в межбанковских переводах принес запуск Системы быстрых платежей (СБП) – в ней идентификатором для перевода служит номер телефона. То есть, теперь пересылать или запоминать номер карты для перевода стало необязательно.

Тем не менее, иногда все же есть потребность отправить перевод именно по номеру карты. И здесь у клиентов иногда бывают проблемы:

- системы card2card могут просто «не видеть» карту системы «Мир», сообщая, что карта не найдена. Это было также актуально в 2017-2018 годах – иногда клиент не мог перевести деньги по номеру карты «Мир» даже из Сбербанка. Проблема была в том, что банк слишком долго подключал соответствующий функционал к своему сервису переводов – это связано с особенностями карт «Мир»;

- при попытке перевести деньги на карту система сообщает об ошибке. Здесь, скорее всего, есть ошибка в номере карты – либо сервис не находит банк по BIN, либо номер карты не проходит проверку по последней цифре;

- на только открытую карту невозможно отправить перевод. Эта проблема может возникать с моментальными или виртуальными картами, на которые клиент пытается получить перевод сразу после открытия. Скорее всего, номер карты еще не до конца «привязался» к номеру карточного счета в системе банка-получателя. Единственный вариант – подождать какое-то время и сделать перевод позднее.

При этом номер карты – единственный ее реквизит, который можно без лишних проблем передавать третьим лицам. Сделать списание с карты, зная лишь ее номер, могут только гостиницы – это сделано, чтобы они могли заморозить сумму для бронирования номера. Всем остальным нужно знать срок действия карты, код безопасности, а часто – еще и код из смс.

Особенности пополнения кредитки

Существуют следующие разновидности пополнения счета кредитной карты от Сбербанка:

- Расчетный счет другого банка. Безналичный способ зачисления денег на карту длится от 1 до 3 дней.

- В кассе. Пополнить кредитку можно через кассу Сбербанка или другого банка путем оплаты наличными, но при этом продолжительность зачисления денег составляет до 7 дней.

- Через электронные кошельки Web Money, Яндекс.Деньги и Kiwi. Деньги поступают на кредитку от одного до 7 дней. Продолжительность зачисления зависит от различных факторов.

- Через отделения Почты России. Для зачисления денег на кредитную карточку через почту, понадобится заполнить бланк, оплатить деньги, а также дождаться прихода средств в течении от 7 до 10 дней.

- Через терминалы. В банках установлены терминалы, которые служат для того, чтобы вносить самостоятельно наличные средства на карту.

Чтобы пополнить пополнение кредитной карты, понадобится знать следующие сведения:

- Номер счета, а также номер карты получателя.

- ФИО владельца карты.

- Реквизиты банка.

Контролировать средства на кредитной карте можно через банкоматы, Мобильный банкинг, Сбербанк Онлайн.