Введение

Идентификация является одним из важных элементов информационных систем, поскольку большая часть запросов к системам баз данных относится не к выборке некоторого набора данных, ограниченного критериями, а на получение информации о конкретном объекте или экземпляре своего класса.

Собственно, и организация сущностей в реляционных базах данных основывается на принципе возможности уникального определения записи (кортежа).

Идентификацией называется сопоставление(matching) внутреннего представления (информации) об объекте на основании внешних свойств объекта или представлений о нём. Объект может быть как материальным, так и нематериальным.

Также под идентификацией часто понимается назначение объектам уникального кода или идентификатора для целей последующего сопоставления.

Задача идентификации – наиболее быстро, однозначно и дешево сопоставить внешний объект с описанием объекта внутри информационной системы.

Соответственно, автоматическая идентификация объектов направлена на улучшение основных показателей задачи идентификации, а именно, на сокращение времени идентификации, на улучшение вероятности правильной идентификации и, как следствие, на удешевление идентификации за счет увеличения скорости идентификации и отказа от накладных расходов, которые приходятся на процесс идентификации.

В настоящий момент для автоматизированной идентификации физических объектов широко используются технологии штрихового кодирования, RFID-меток, пластиковых карт с магнитной полосой и распознавание текста (например, автомобильных номеров).

Преимущества и значимость присвоения номера

Присвоение номеров в различных сферах деятельности имеет множество преимуществ и значимость. Ниже приведены некоторые из них:

- Организация и структура: Присвоение номеров позволяет организовать информацию или объекты в систематический порядок. Номера помогают отслеживать, классифицировать и организовывать данные, облегчая работу с ними и повышая эффективность работы.

- Уникальность: Присвоение номеров каждому объекту или элементу обеспечивает его уникальность. Это избавляет от путаницы и позволяет точно идентифицировать конкретный элемент в рамках системы или базы данных.

- Поиск и доступ: Нумерация упрощает поиск и доступ к определенной информации. При наличии номеров можно быстро найти требуемый элемент и получить доступ к нему, минимизируя время, затраченное на поиск и обработку данных.

- Связь и ссылки: Присвоение номеров позволяет устанавливать связи и ссылки между разными объектами или элементами. Присваивание уникального номера каждому элементу облегчает работу с данными и обеспечивает точные ссылки на нужные позиции.

- Оперативность и контроль: Нумерация элементов позволяет легко отслеживать и контролировать их изменения, перемещения или удаления. С помощью номеров можно быстро определить и проверить историю изменений или движение объектов в рамках системы.

- Стандартизация: Присвоение номеров способствует стандартизации процессов и данных. Это помогает упростить обмен информацией, автоматизировать задачи и повысить совместимость данных между различными системами и платформами.

Присвоение номеров играет важную роль в различных областях, включая науку, бизнес, технику, архивы, библиотеки, музеи, логистику и многое другое. Оно обеспечивает упорядочение, уникальность, доступность и контроль над данными и объектами, повышая эффективность работы и облегчая управление информацией.

Как правильно присвоить инвентарный номер

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Организация бухгалтерского учета любой компании предполагает строгий учет основных средств: средств труда, с помощью которых производятся продукция, работы или услуги. Одним из основных механизмов контроля за сохранностью и перемещением ОС является присвоение им инвентарных номеров: уникальных цифровых и символьных комбинаций, которые не изменяются на протяжении всего эксплуатационного срока ОС. При присвоении инвентарного номера пользуются определенными приемами, позволяющими закодировать в цифрах и символах всю основную информацию о каждом ОС. Помимо ОС, инвентарные номера присваиваются еще некоторым важным для функционирования компании объектам.

Алгоритм формирования учетной политики

Локальные акты, регламентирующие, кто и как должен присваивать инвентарные номера основным средствам, предусматривают наличие понятных инструкций по заполнению. В записях указываются:

- Количество и типы используемых знаков.

- Правила определения значений и последовательность их добавления.

- Порядок маркировки специфических объектов.

Регламент должен быть исчерпывающим, исключая возможность произвольного принятия решений, затрудняющих последующую идентификацию, и способных привести к ошибкам в процессе ведения бухгалтерского учета. Оптимальный вариант — использование автоматизированных программных шаблонов, заметно упрощающих контроль и формирование отчетности.

Де-идентификация

Существуют ситуации и условия, при которых объекты де-идентифицируются, другими словами, производится отказ от сопоставления объектов с внутренними записями.

В частности, такая ситуация происходит при учете запасов в компаниях на основе партионных методов учета. Компания закупает и получает запасы, одновременно с этим компания продает и отгружает эти же запасы. При поступлении запасы образуют партии запасов. На основе этих партий рассчитывается их себестоимость по моделям FIFO, LIFO или средневзвешенной стоимости. При учете по модели FIFO (первый поступил – первый убыл) с точки зрения себестоимости считается, что в первую очередь продаются товары из первой поступившей партии. Однако с точки зрения физического или складского учета компания может отгружать товары из любых партий.

Аналогичная ситуация бывает при учете основных средств в гостинице, где в каждом из, например, 200 номеров есть стол, стул, холодильник, телевизор и пр. Учет всех 200 стульев и столов ведется как единое основное средство, поскольку нет никакого смысла вести учет каждого стола и стула. В случае списания какого-либо стула, пропорциональная стоимость списывается с группового основного средства.

Анонимизация как намеренный отказ от идентификации может использоваться в этических целях, например, анонимные медицинские анализы, а также в случаях, когда идентификация не дает никакой пользы, например, нет смысла идентифицировать покупателей при мелких продажах.

Александр Горбачев, 2013

Преимущества и недостатки

К достоинствам можно отнести:

- точность и простоту системы — один набор чисел заменяет множество строк с описанием объекта, его местоположения, филиала, адреса и другой информации;

- отсутствие дублирования — разные компании не смогут использовать один и тот же код для описания своего подразделения, для каждой компании генерируется свой уникальный код;

- универсальность — комбинация может использоваться во всём мире для описания компании в любой стране или городе, при работе с другими контрагентами или внутри компании.

- широкий охват отраслей — систему можно использоваться в любом бизнесе, независимо от его направленности;

- значительную экономию на доставке — не требуется использование курьеров, почтовые расходы также отсутствуют;

- оптимизацию бизнеса — повышается скорость обработки заказов, оформления документов и улучшается взаимодействие с партнёрами.

- снижение складских запасов — нет необходимости в огромных заполненных складах.

Минусов у системы значительно меньше:

- ежегодная плата за членство в ассоциации или продление приобретённых кодов;

- каждый новый GLN должен быть зарегистрирован отдельно — нельзя использовать один код, а затем создать остальные самостоятельно;

- каждый раз необходимо обращаться в ассоциацию для запроса.

Изменения инвентарных номеров основных средств

Учетная политика предприятия также определяет положения, которыми ответственные сотрудники руководствуются в случае возникновения вопросов, связанных с необходимостью корректировки порядковой нумерации. Как правило, присвоенный идентификатор остается неизменным на протяжении всего цикла эксплуатации объекта, однако в случае выявления ошибки следует придерживаться стандартного протокола, утвержденного локальным актом.

Инвентаризационная комиссия

Документация, оформляемая в ходе внесения согласованных изменений, содержит перечень исправлений и утверждается специальной группой. Образец формы указывается в приложении к учетной политике. В типовой список фиксируемых данных входят:

- номенклатурная характеристика;

- сведения о корректировке;

- должность и Ф.И.О. ответственного лица.

Подписанный документ является основанием для смены регистрационного номера.

Как связаны идентификация, авторизация и аутентификация

Эти три процесса обычно рассматривают вместе. Они идут последовательно — идентификация, аутентификация и авторизация. Но что будет, если убрать какой-то этап?

Идентификация без аутентификации не имеет смысла и может быть опасна для пользователей и компаний. Поэтому сочетание идентификации и авторизации в реальном мире не встречается. Без аутентификации мошенник мог бы получить доступ к личной информации, зная только идентификатор пользователя. Например, мог бы зайти в электронную почту, зная только её адрес, который легко отыскать в открытых источниках.

Аутентификация без идентификации бесполезна. Если у нас есть пароль, но мы не знаем идентификатора, то не сможем получить доступ к веб-сайту или приложению. Система просто не поймёт, как нас следует авторизовать на следующем шаге.

Сервисов без авторизации не бывает, так как функциональность, которую они предоставляют пользователю, связана с ней. Если человек смог пройти идентификацию и аутентификацию, но не может авторизоваться, то непонятно, какими правами он должен обладать. Кроме того, это может привести к проблемам с конфиденциальностью пользователей.

Представьте, что можно было бы зайти в соцсеть без авторизации и получить максимальные привилегии. Тогда любой человек смог бы просматривать личные сообщения других людей или управлять настройками профиля. Поэтому в любых сервисах с личным кабинетом есть авторизация.

Тем не менее возможен вариант авторизации без идентификации и аутентификации — например, при работе с «Google Документами». Владелец Google-диска может дать доступ к просмотру или редактированию файла или папки с данными всем, у кого есть ссылка на документ.

Что такое инвентарный номер

Основные средства могут использоваться в работе только после принятия их к бухучёту. Единица такого учёта — инвентарный объект. Чтобы следить за сохранностью предметов, их использованием и состоянием, им присваивают номера.

Особенности присвоения номера:

- Номер указывают на каждом объекте.

- Изменять код во время использования нельзя.

- Номер можно присвоить объекту, части которого имеют равный срок полезного использования.

Частям единого объекта нельзя присваивать разные коды. Также не предусмотрено объединение нескольких объектов под одним номером. Этот вид нумерации используется только во внутреннем учёте компании. При передаче прав собственности номер не сохраняется.

Как присвоить инвентарный номер

Особенности этой процедуры регулирует приказ Минфина РФ от 13.10.2003 №91н, утверждающий Методические указания по учету ОС (п.1 п/п 11). Отдельному инвентарному объекту присваивают один номер, который обязательно наносится на объект: краской, креплением металлического жетона или другим методом. Номер должен быть понятным, хорошо читаемым. Если объект нематериален (например, лицензионная программа) и в ходе использования нет возможности зафиксировать на нем номер, то отражают его только в бухгалтерской документации.

На объекты-комплексы, состоящие из нескольких единиц с разными сроками полезной эксплуатации, каждой части присваивают отдельный номер. Если же в комплекс входят единые объекты с одинаковым СПИ, то весь объект числится под одним номером.

Инвентарный номер, присвоенный одному инвентарному объекту неизменен на протяжении всего периода нахождения в компании, однако, как правило, не передается другому предприятию, например, при продаже имущества. Компания, приобретающая такой объект, присваивает ему инвентарный номер в соответствии с собственной нумерацией.

Номер выбывшего объекта обычно не присваивают вновь поступающему имуществу, выдерживая пять лет после факта выбытия.

Законом не предусмотрено объединение нескольких единиц под одним номером, но внутренний учет фирмы приемлет этот способ учета. При поступлении нескольких однотипных объектов (например, компьютеров) бухгалтер фирмы может объединить их под одним номером.

Вводная информация

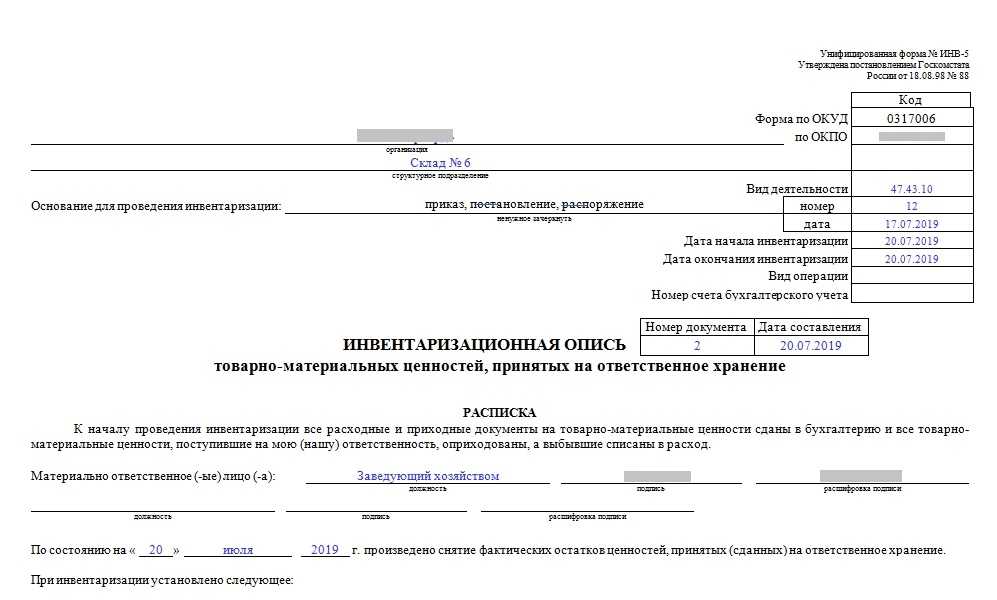

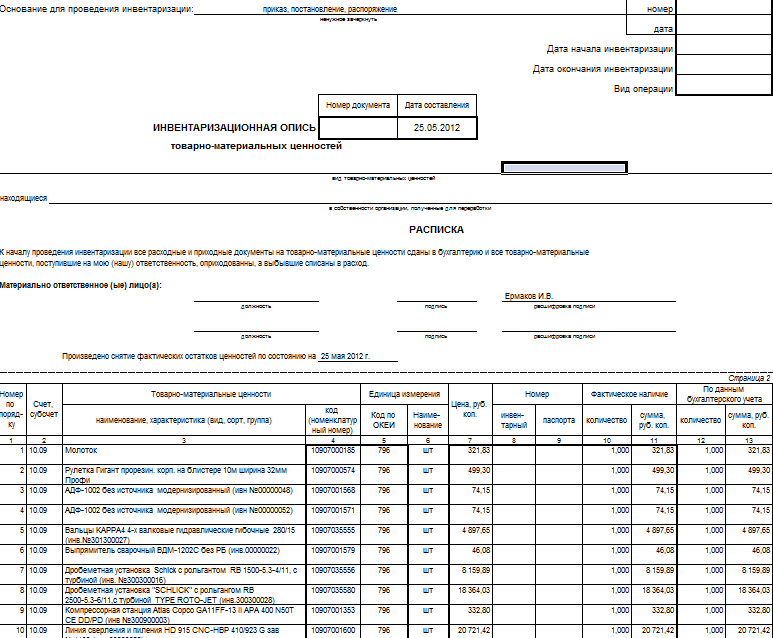

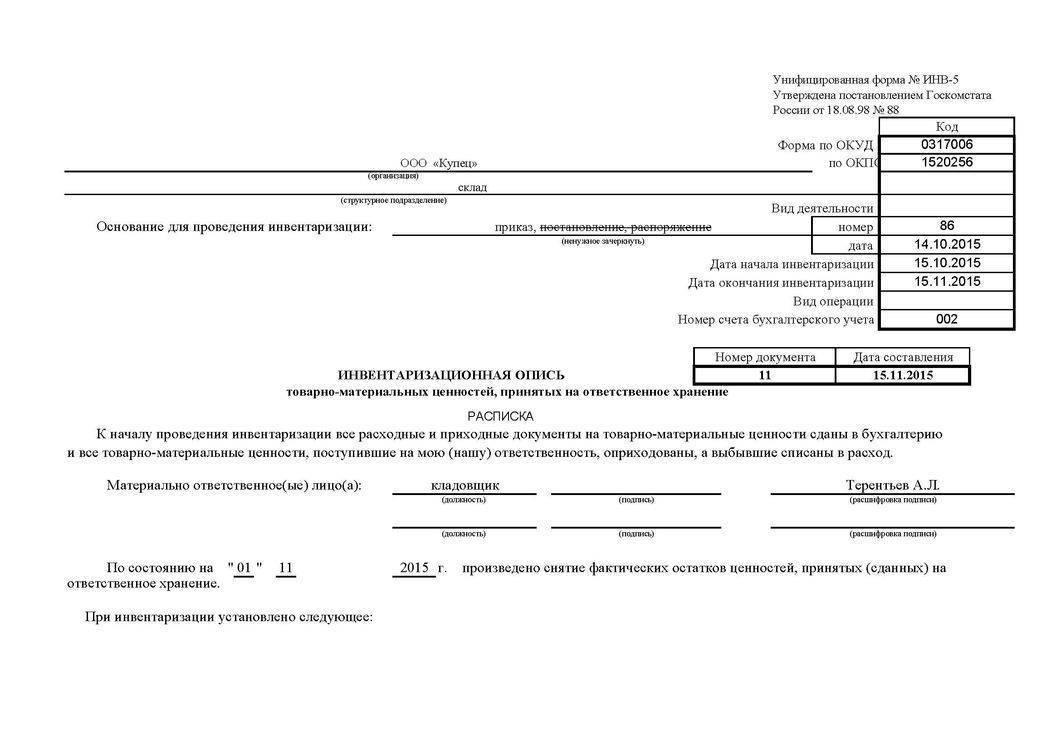

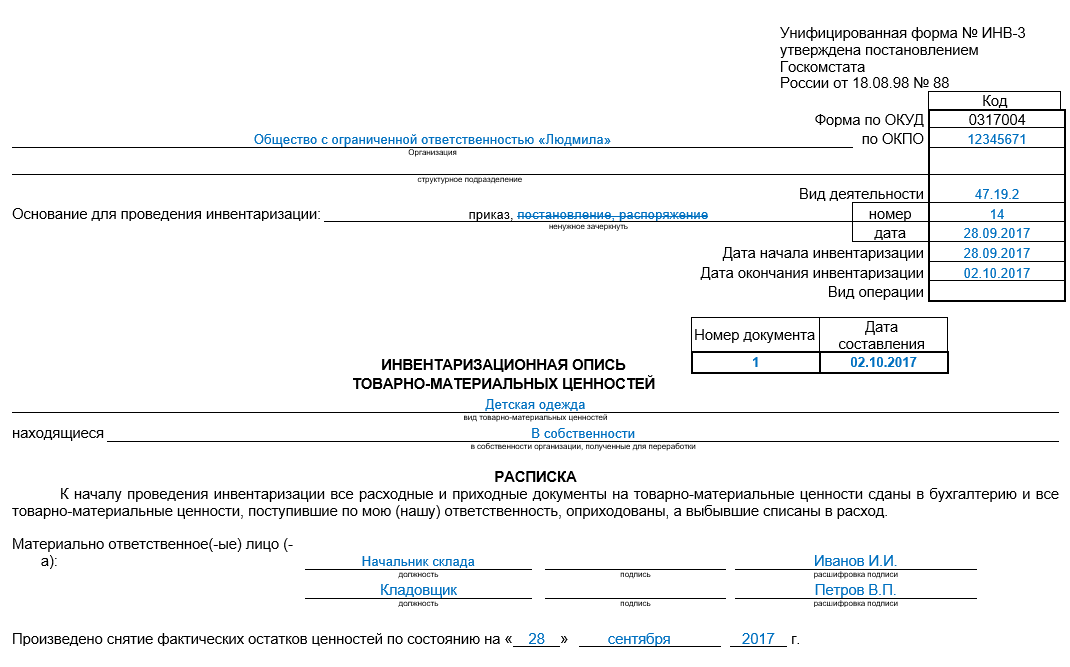

Инвентаризация заключается в фактическом подтверждении наличия у организации активов, заявленных в бухучете, т.е. в сверке фактических и учетных данных (ст. 11 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», далее — закон о бухучете). Для проведения такой проверки каждому объекту заранее присваивается специальный инвентаризационный номер. Законодательство, регулирующее бухучет в коммерческих организациях, никаких особых требований к этим номерам не предъявляет. В результате бухгалтеры нумеруют объекты, что называется, как бог на душу положит, что, зачастую создает сложности при инвентаризации. Особенно если номера присваивал один главбух, а инвентаризацию проводит уже другой. Однако есть способы упорядочить эту сторону деятельности бухгалтерии, сделав учет объектов простым, удобным и прозрачным.

В чем разница кадастрового номера и условного номера

Кадастровый и условный номер далее обозначим как КН и УН.

- Их главное отличие в том, что УН не выдается на недвижимое имущество с 2001 года, вместо него в документах указывается КН. Это не значит, что документы со старым номером нужно менять, он и сегодня сохраняет свою значимость и хранится в архивах регистрирующего органа, но юридической силы не имеет. Его не примут в банках, судах и госорганах.

- УН присваивался с 1992 по 2000 год в день, когда в госорганах регистрировали право собственности на объект, и указывался в свидетельстве. Но, в отличие от КН, его получала не любая недвижимость, а только дома, квартиры или нежилые здания.

Состав номеров тоже различен. УН включает 6 – 7 групп цифр, а КН состоит из 4 – 6 групп. При том, что цифр в УН больше, он несет меньше информации и не всегда позволяет понять точное положение объекта.

Группы знаков УН разделяются дефисом и косой чертой. Первые цифры — номер субъекта РФ, вторые две — регистрационный округ. Оставшиеся знаки указывают на год регистрации, код регистрирующего подразделения, номер книги, и порядковый номер записи в учетной книге.

В КН у цифр немного другое значение. Первые две цифры указывают на субъект РФ, следующие две — муниципальное образование, далее идет шесть цифр, определяющих кадастровый квартал, и четыре, указывающие на конкретный участок.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Топ‑5 изменений для бухгалтера бюджетной сферы за октябрь

В план счетов введут новые аналитические коды для учета нематериальных активов: N, R, I, D по счетам 102 00, 104 00, 106 00, 114 00. Для прав пользования нематериальными активами предусмотрят отдельную группу «60» по счетам 104 00, 106 00, 114 000, 111 00.

Исправление прошлогодних ошибок, которые нашли контроллеры, нужно будет отображать с использованием новых счетов и аналитических кодов по счетам 304 06, 401 10 и 401 20. Для учета вложений в имущество казны предусмотрели счет 106 50.

Органы и учреждения, которые передали полномочия ведения бюджетного учета по решению высшего исполнительного органа или местной администрации, будут применять новые формы электронной первички. Среди них: решении о командировании на территории РФ, решение о командировании на территорию иностранного государства, заявка-обоснование закупки товаров, работ, услуг малого объема и пр.

Кроме того, для таких органов и учреждений предусмотрели новые формы журнала регистрации ПКО и РКО и ведомости дополнительных доходов физлиц, облагаемых НДФЛ и страховыми взносами.

Все, кто передал ведение учета централизованной бухгалтерии по другим причинам, могут использовать новые формы по собственному усмотрению.

В порядке формирования КБК № 85н появились новые коды видов расходов. Также утверждены новые перечни КБК № 99н, которые заменяют действующий приказ № 207н.

В порядок применения КОСГУ № 209н внесли поправки. Доходы от возмещения затрат на мероприятия по сокращению травматизма и профзаболеваний, а также санаторно-курортное лечение теперь отражают по подстать 139 КОСГУ. При учете затрат на покупку прав пользования НМА по-прежнему нужно применять подстатью 226 КОСГУ. Есть и другие новшества.

С 1 января 2021 года все расчеты по лицевым счетам, которые открыты в Казначействе и финансовых органах, будут проходить через казначейство. Счета финорганов в ЦБ РФ закроют.

У Казначейства будет единый казначейский счет № 401 02, к нему Казначейству и финорганам откроют несколько казначейских счетов, отличающихся по видам средств и операциям. К ним будут открывать лицевые счета бюджетных и автономных учреждений, ПБС, администраторов доходов и пр.

Казначейство самостоятельно будет проводить операции между лицевыми счетами, без оформления платежных поручений. Однако через ЦБ пройдут расчеты с организациями, у которых таких лицевых счетов нет.

→ → Обновление: 9 февраля 2017 г. Перед тем, как основное средство начинает использоваться, оно должно быть принято на учет. Единица учета основных средств инвентарный объект.

Для того, чтобы следить за введением в эксплуатацию, перемещением, сохранностью и списанием инвентарных объектов, им присваиваются инвентарные номера. Механизм, как присвоить инвентарный номер основному средству, регламентирован в : присвоение инвентарных номеров производится всему недвижимому и движимому имуществу стоимостью от 3000 рублей независимо от того, эксплуатируется ли данный объект или находится на консервации или в запасе.

Также требуется присвоить инвентарные номера объектам библиотечного фонда без ограничений по минимальной стоимости. Общие подходы к присвоению инвентарных номеров основным средствам указаны в по бухгалтерскому учету основных средств (Приказ Минфина РФ № 91н от 13.10.2003 (ред. от 24.12.2010)

> > > Налог-налог 12 января 2021 Учет основных средств в 2021 годах в соответствии с бюджетным законодательством регламентируется единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н.

Он отличается от учета основных средств в коммерческих организациях и имеет свою специфику, о которой мы и расскажем в нашей статье. В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям.

Например, казенным учреждениям, госорганам, внебюджетным фондам.

Нормативная база

Четкой нормативной базы, регламентирующей шаг за шагом, как присваивать инвентарные номера, законодательство не содержит. Существует Инструкция Минфина №174н (прил. 2), содержащая общие указания по назначению инвентарных номеров. Кроме того, для МУП применяется Инструкция №157н (п. 46), где порядок такого назначения рассмотрен несколько более подробно. Руководствуясь этими документами, действующим законодательством, организация самостоятельно разрабатывает структуру инвентарных номеров и порядок их присвоения, закрепляя его в локальных нормативных актах (учетной политике и др.). Порядок присвоения номеров может регламентироваться и на ведомственном уровне, устанавливаться вышестоящей организацией.

Инвентарный номер и особенности его применения

Инвентарный номер присваивается имущественному объекту в момент принятия его к учету. После этого тот приобретает статус инвентарного объекта – единицы БУ. Номер наносится на объект с помощью устойчивой краски, штрихкода, гравировкой, с помощью жетона, который не подлежит быстрому и незаметному удалению, другим аналогичным способом. Номер должен быть нанесен так, чтобы при проведении инвентаризации его можно было легко и без ошибок идентифицировать с данными БУ.

Основными объектами, в отношении которых таким способом организуется БУ и осуществляется контроль, являются:

- ОС – основные средства, объекты имущества организации, которые находятся в работе более года, предназначены для производственных нужд, и стоимость которых составляет законодательно определенную величину;

- нематериальные объекты, активы (НМА) — к ним относят продукты интеллектуального труда, например, технологические разработки, разработки ПО, товарные знаки, фирменные наименования и др.объекты, у которых нет материальной формы, но которые могут в перспективе принести материальную выгоду (см. ГК РФ ст. 1225-1, ПБУ 14/07);

- непроизведенные объекты, активы – это природные объекты, недра, земли, водные объекты и др.

Объектам стоимостью менее 3 тыс. руб. инвентарный номер не нужен.

К инвентарным номерам предъявляются обязательные требования:

- они не должны дублироваться;

- они должны присваиваться по порядку.

Кроме того, важно при использовании инвентарных номеров в БУ руководствоваться следующей важной информацией:

- Инвентарный номер наносится в присутствии специально созданной для этих целей комиссии и фиксируется в журнале инвентарных номеров.

- Если инвентарный объект представляет собой целое, состоящее из отдельных функциональных частей, номер наносится на каждую его часть.

- Перемещения инвентарного объекта в пределах организации или ее подразделений не является причиной для изменения номера или его корректировки. Инвентарный номер не изменяется во все время эксплуатации объекта, которому он присвоен.

- Если ОС арендованы компанией, они, как правило, учитываются по номерам, присвоенным арендодателем. В то же время из Постановления 11 Арбитражного апелляционного Суда по д. №А55-24142/2013 от 28-04-14 г. следует, что при переходе прав на инвентарный объект, например, при подписании договора лизинга, ему может быть присвоен новый инвентарный номер организацией, приобретшей такие права. Утверждается, что присвоение инв. номера является внутренним делом организации.

- Инвентарный номер объекта, снятого с учета (проданного, списанного и т.д.), не может быть присвоен другому объекту в этой же организации.

Итак, перейдем к самим правилам:

- Если уж говорить об уникальности, то нужно помнить, что не может быть одного инвентарного номера у двух предметов, так же как у одного предмета не может быть двух разных инвентарных номеров.

- Даже если предмет снят с балансового учета, не стоит присваивать его индивидуальный инвентарный номер новому объекту, принятому на баланс. Ведь в архивах еще хранятся данные о старой мебели, оргтехнике и прочих необходимых в ежедневной работе вещах. Со временем экономия номеров может привести к довольно неприятной путанице.

- Систематизация тоже имеет определенные параметры. Присваивание индивидуальных инвентаризационных номеров не должно напоминать результат работы генератора случайных чисел. Не поленитесь и составьте упорядоченный список. С ним будет проще работать и вам, и тем, кто займет вашу должность после вас.

- Чтобы не поднимать архивы во время каждой инвентаризации, определите метод нумерации, лучше всего, если содержательно он будет напоминать штрих-код. То есть первые цифры будут означать время постановки на баланс, следующие — отдел, за которым числится объект, и так далее.

- Используйте не только цифры, но и буквы — это поможет сделать номер более компактным, да и идентифицировать его будет гораздо проще.

- Так как вся работа и учет на современном предприятии построены на базе компьютерных программ, не стоит забывать, что инвентарные номера должны быть этим программам понятны, иначе виртуализировать результаты своей работы вы просто не сможете, а значит, и автоматизировать учет будет весьма проблематично.

Присвоение инвентарных номеров основным средствам

Итак, нумерация необходима для контроля использования имущества, отслеживания его перемещений, сохранности и правомерности выбытия. Нумеруют объект в процессе приема на учет перед тем, как начать использовать в производстве. После присвоения номера он становится инвентарным или единицей учета ОС.

Основные аспекты определения активов, подлежащих присваиванию инвентарных номеров, перечислены в п. 45 Инструкции (пр. Минфина РФ № 157н от 01.12.2010). Нумеруются все движимое и недвижимое имущество, объекты, находящиеся в эксплуатации, на консервации или в резерве, стоимостью, превышающей 3 тыс. руб. Исключение составляет лишь библиотечный фонд, все позиции которого нумеруются без ограничений в стоимости.

Общие требования к процессу нумерации ОС изложены в вышеуказанной Инструкции и Методических указаниях по бухучету ОС (пр. Минфина РФ № 91н от 13.10.2003 с дополнениями). К ним относятся, например, такие условия:

- инвентарный номер не должен повторяться, т.е. нескольких объектов, пронумерованных одинаково, в компании быть не должно;

- при сочленении единого объекта из нескольких элементов всему комплексу присваивается один инвентарный номер;

- номера присваиваются в соответствии с порядком числового ряда;

- инвентарный номер объекта не может измениться при перемещениях внутри одной фирмы, прикрепленный к активу при принятии к учету, он остается за ним в течение всего периода нахождения в организации;

- инвентарные номера не сохраняются при выбытии, например, реализации. Компании, приобретающие ОС, присваивают объектам номера в соответствии с разработанной внутрифирменной методикой;

- за арендованными ОФ инвентарные номера могут сохраняться (на усмотрение арендатора).

Дайджесты

Выберите год:

2016

Выберите месяц:

-

СКУД за рубежом. Дайджест. Выпуск #3, 2016

26.02.2016

Третий февральский дайджест новостей от ведущих вендоров в сегменте управления идентификации и контроля доступа. Встречайте обзор зарубежной прессы от редакции Techportal.ru в формате ТОП-5 за неделю:

-

СКУД за рубежом. Дайджест. Выпуск #2, 2016

16.02.2016

В первых выпусках дайджеста новостей в сегменте управления идентификации и контроля доступа представлена информация от зарубежных производителей. Встречайте обзор зарубежной прессы от редакции Techportal.ru в формате ТОП-5 за неделю:

-

СКУД за рубежом. Дайджест. Выпуск #1, 2016

01.02.2016

В первых выпусках дайджеста новостей в сегменте управления идентификации и контроля доступа представлена информация от российских производителей.

Типичные форматы сообщений

В каждом глобальном уникальном номере местоположений GLN используются типы EDI-фраз. Это заранее определённые комбинации слов, обозначающие конкретные действия: уведомление о приёме или продаже, отображение прайс-листа или заказа.

Примеры:

- order (оформленный заказ товара);

- invoice (счёт на оплату товара);

- desadv (это уведомление об успешном выполнении отгрузки);

- slsrpt (вся информация о продажах) и др.

Любой компании, которая собирается взаимодействовать с другими организациями на рынке, будь то российский или международный, придётся использовать этот идентификационный числовой набор. Поэтому каждое предприятие, вне зависимости от его сферы деятельности, должно получить и внедрить данный идентификатор.

При подключении к ЮЗЭДО не нужен GLN. Многие торговые сети и некоторые другие компании требуют указывать GLN и при обмене в ЮЗЭДО, но только дополнительным полем в составе формализованного документа (если такие дополнительные поля предусмотрены форматом документа).

Инвентарный номер: как присвоить

Обновление: 12 декабря 2016 г.

Каждому объекту основных средств присваивается инвентарный номер. Необходимо это для контроля и сохранности основных средств, а также для организации бухгалтерского учета. Обязанность закрепить за каждым объектом инвентарный номер установлена п. 11 Приказа Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее – Указания).

Что такое инвентарный номер

Согласно п. 11 Указаний инвентарный номер присваивается сразу при принятии объекта к бухгалтерскому учету. В этой же норме указано, что инвентарный номер:

- должен быть у каждого основного средства;

- не может меняться в процессе эксплуатации;

- должен быть указан на каждом объекте;

- может быть присвоен объекту, все части которого имеют один срок полезного использования.

То есть инвентарный номер объекта — это идентификация основного средства, при этом номер неизменен и должен быть указан непосредственно на объекте

При постановке на учет и присвоении инвентарного номера в сложных ситуациях возможны споры, и правильное присвоение номеров весьма важно

Надо отметить, что при рассмотрении претензий налогового органа и пересмотре принадлежности объекта к амортизационной группе суд отметил, что разделение инвентарного объекта на несколько инвентарных номеров или объединение нескольких объектов в один не предусмотрено (Постановление Арбитражного суда Центрального округа от 19.08.2014 по делу N А54-6983/2012).

Как присвоить инвентарный номер

Законодательством не установлены правила разработки структуры инвентарного номера или какие-то особенности нумерации. Единственное требование – это должен быть уникальный номер.

В организации не могут находиться два объекта с одинаковыми инвентарными номерами.

И даже после выбытия основного средства не рекомендуется присваивать этот же инвентарный номер аналогичному основному средству в течение пяти лет.

Организация вправе самостоятельно определить, как нумеровать основные средства. В небольшой организации это может быть сплошная порядковая нумерация — 1, 2, 3 и так далее.

Если организация крупная, с филиалами и отделами, с большим количеством основных средств, то можно разработать в локальном акте, например в приложении к учетной политике, структуру номеров.

Так, если согласно внутренней структуре филиалы имеют номера, а подразделения буквенный код, то можно указать, что первые цифры инвентарного номера – это номер филиала, далее код подразделения, а затем пятизначный номер объекта внутри этого подразделения.

Тогда, к примеру, инвентарный номер будет выглядеть как 03-АХО-000152. В этом случае при инвентаризации можно будет установить, что основное средство было закреплено за административно-хозяйственным отделом третьего филиала. Это может быть особенно актуально, если основные средства передаются между подразделениями и филиалами.

Но надо учитывать, что инвентарный номер присваивается исключительно для внутреннего учета организации и при переходе прав на объект к другому лицу, например, по договору лизинга, имеющийся номер объекта сохранять необязательно, может быть присвоен свой внутренний номер, и это не препятствует идентификации объекта (Постановление Одиннадцатого арбитражного апелляционного суда от 28.04.2014 по делу N А55-24142/2013).

Как выглядит инвентарный номер

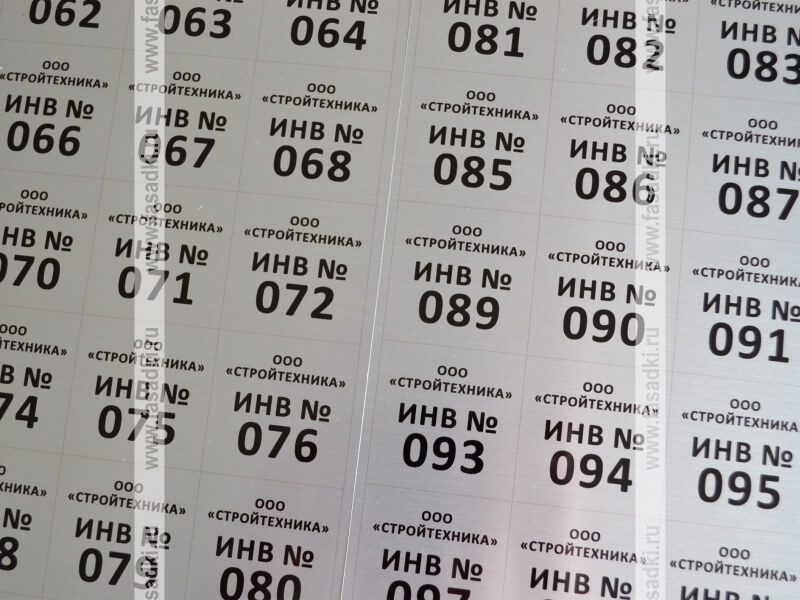

Традиционно инвентарный номер наносится краской, или крепится металлический жетон с указанием номера, то есть номер наносится таким образом, чтобы достаточно сложно было изменить или удалить его с объекта. Но в п.

11 Указаний нет жестких требований и указано, что номер может быть обозначен иным способом. Поэтому с учетом технических возможностей, количества инвентарных объектов и условий эксплуатации организация может применять специальные нестирающиеся полипропиленовые этикетки, на которых печатается «инв.

номер», а может наносить штрихкодирование. То есть вид инвентарного номера не установлен, но надо учитывать, что наличие чётко читаемого и неотделимого инвентарного номера может помочь не только при инвентаризации, но и в иных случаях.

Поэтому организации желательно принять для использования образец инвентарного номера, который бы легко наносился, легко читался и сложно отделялся бы от объекта.

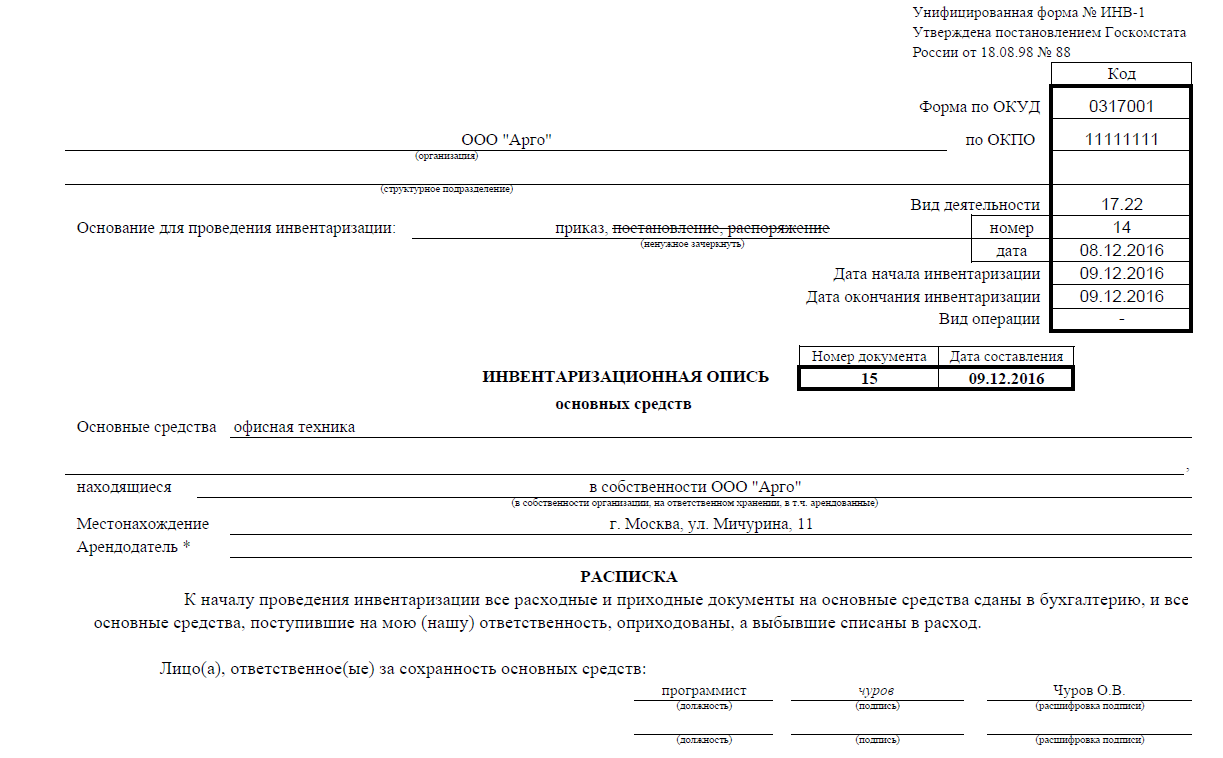

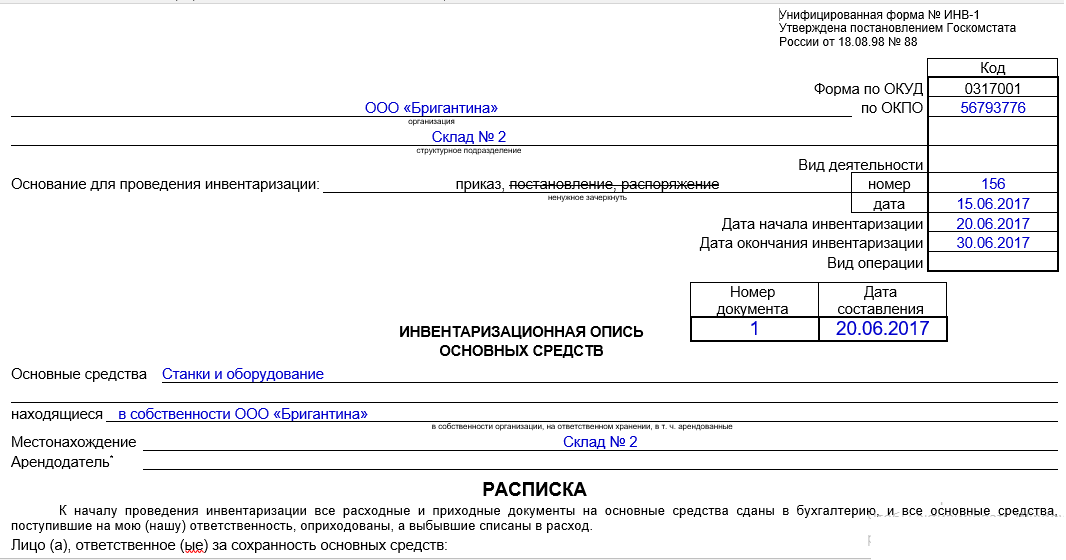

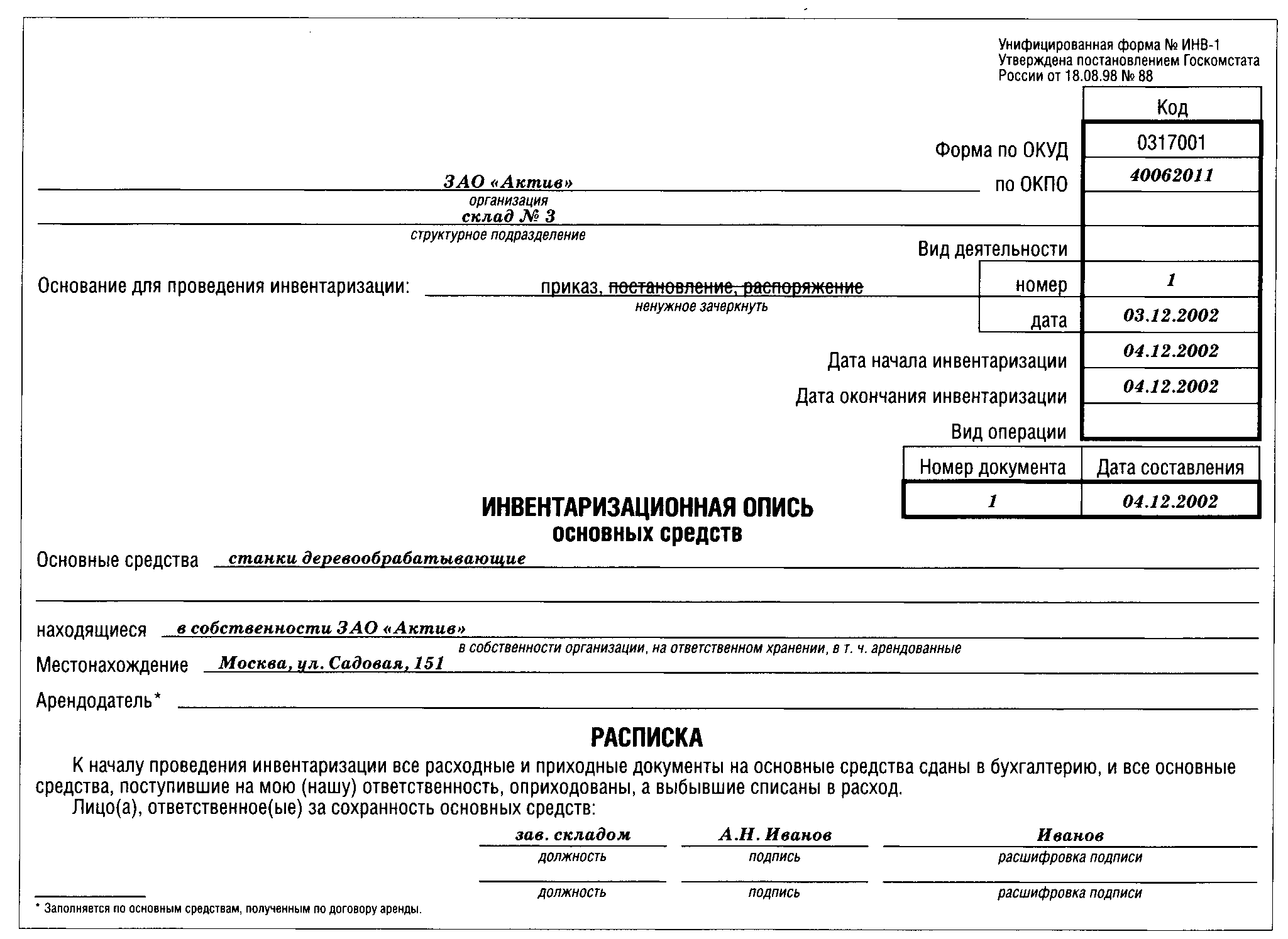

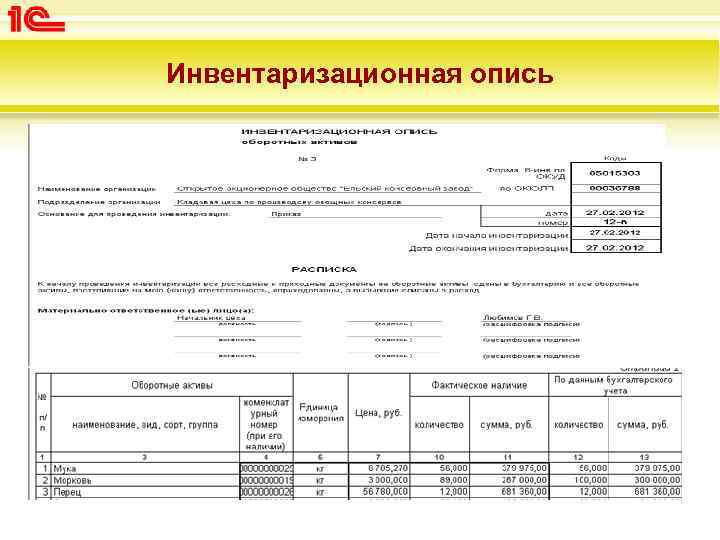

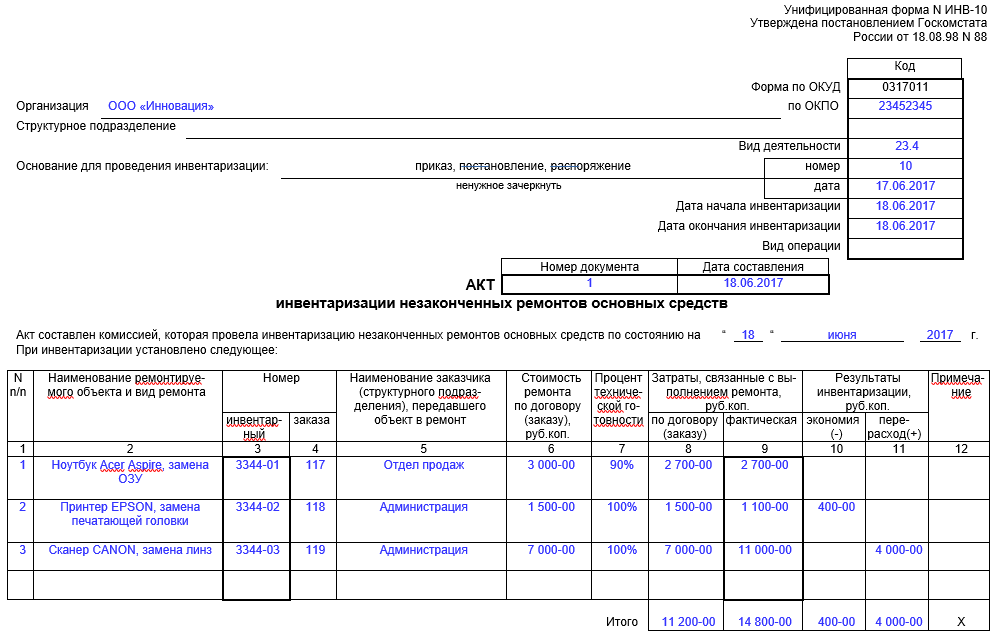

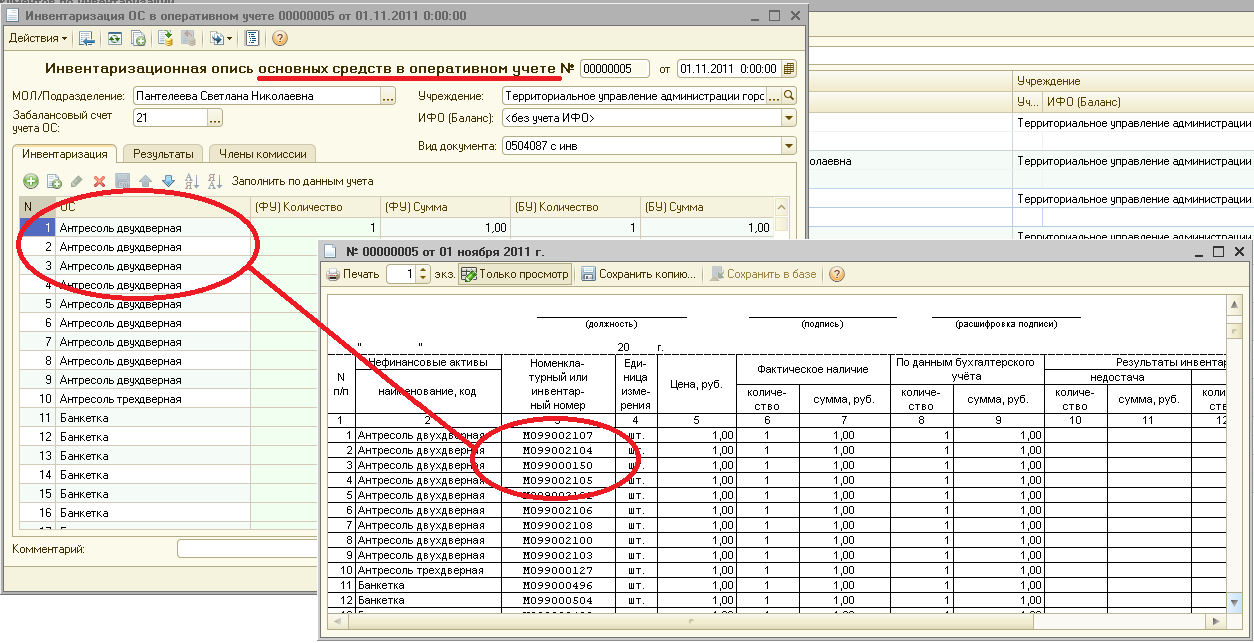

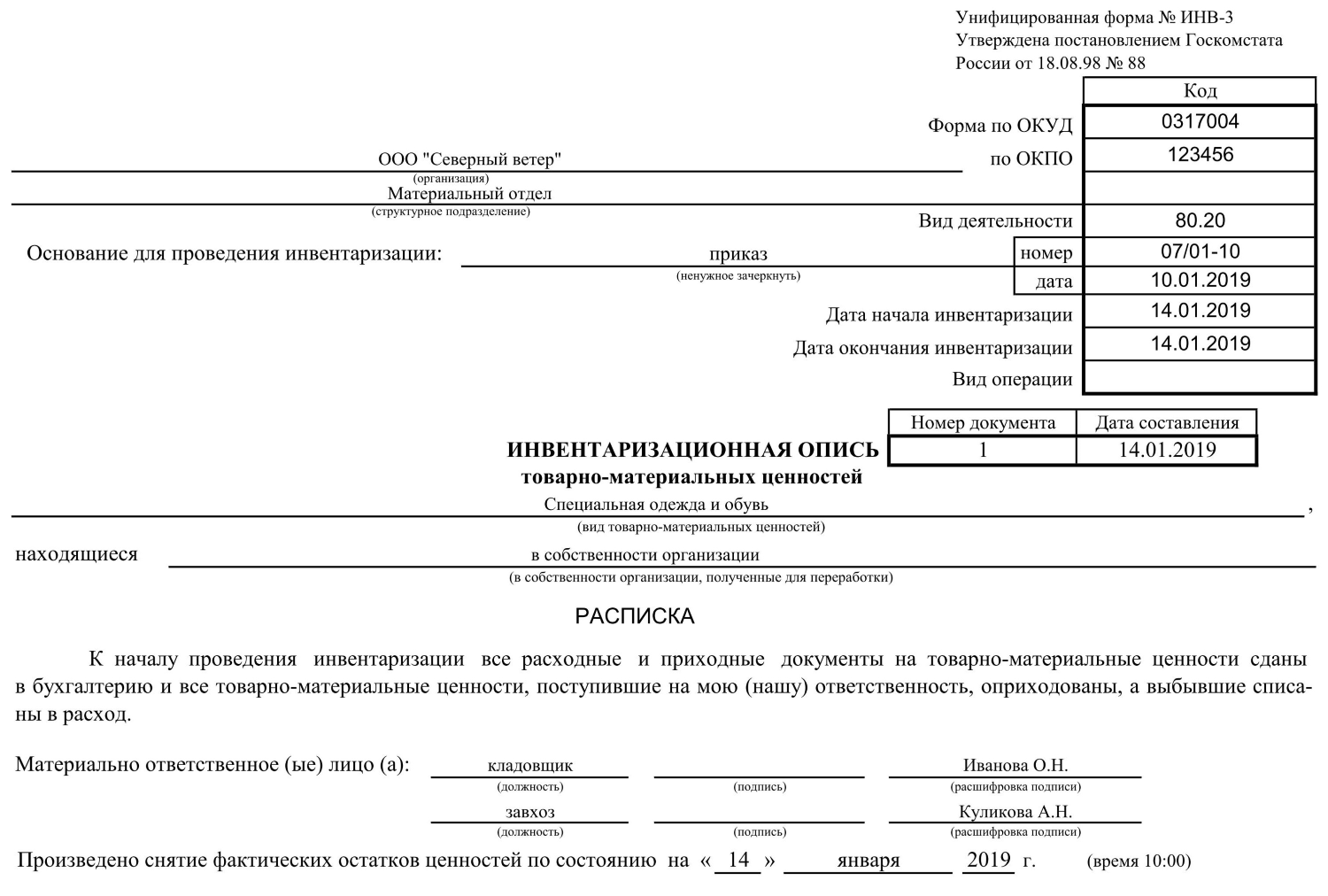

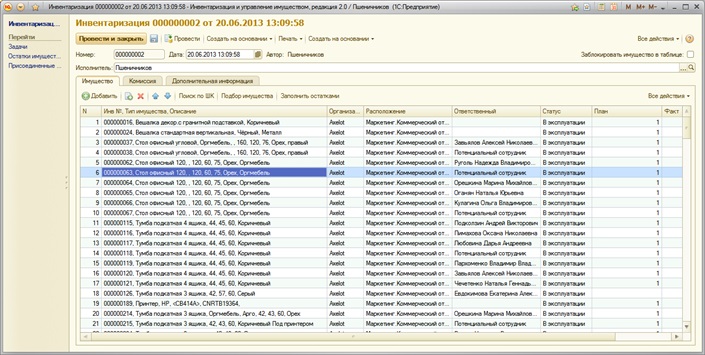

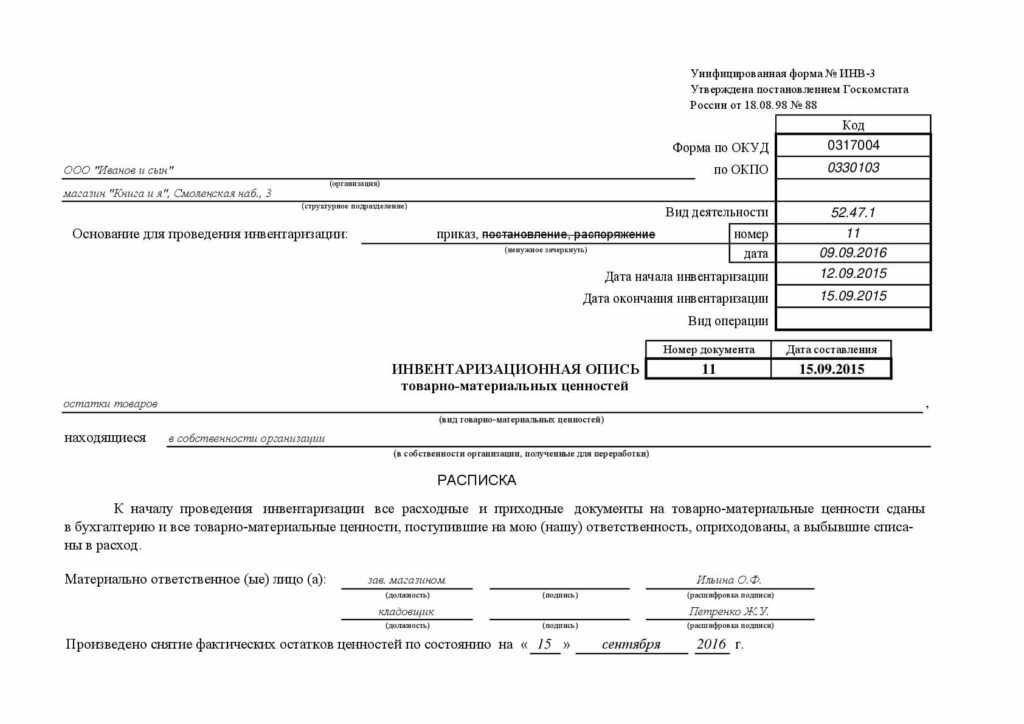

Помимо того, что номер указывается на самом объекте, также он указывается в документах по учету основных средств (формы ОС-1, ОС-4, ОС-6 и т.д.). Кроме того, номер фигурирует при инвентаризации, например в унифицированной форме ИНВ-1.