Вопросы и ответы

Что такое пропорциональный налог?

Пропорциональный налог, также известный как плоский налог, — это система подоходного налога, которая применяет одинаковую налоговую ставку ко всем лицам, независимо от уровня их дохода. Это означает, что все платят одинаковый процент от своего дохода в виде налогов.

Как работает пропорциональная налоговая система?

При пропорциональной системе налогообложения физические лица облагаются налогом по фиксированной процентной ставке, одинаковой для всех уровней дохода. Например, если ставка пропорционального налога составляет 15%, человек, зарабатывающий $50 000, заплатит $7 500 налогов, а человек, зарабатывающий $100 000, заплатит $15 000.

Каковы преимущества пропорциональной налоговой системы?

Сторонники пропорциональных налогов утверждают, что они обеспечивают простоту и прозрачность налоговой системы. Они также считают, что плоские налоговые ставки стимулируют людей больше работать и инвестировать, так как нет налогового штрафа за более высокие доходы. Кроме того, плоская налоговая система снижает административные расходы и упрощает процедуру подачи налоговых деклараций.

Есть ли недостатки у пропорциональной налоговой системы?

Критики пропорциональных налогов утверждают, что они могут быть регрессивными по своей природе, то есть оказывать большее финансовое бремя на людей с низкими доходами. Это объясняется тем, что плоская налоговая ставка влияет на людей с низкими доходами сильнее, чем на людей с высокими доходами. Критики также утверждают, что плоские налоговые системы могут привести к сокращению государственных доходов, что потенциально может привести к сокращению государственных услуг.

Чем пропорциональная налоговая система отличается от прогрессивной?

При пропорциональной налоговой системе каждый платит одинаковый процент от своего дохода в виде налогов, независимо от уровня дохода. С другой стороны, при прогрессивной налоговой системе налоговые ставки увеличиваются по мере роста уровня дохода. Люди с высоким уровнем дохода платят больший процент от своего дохода в виде налогов, а люди с низким уровнем дохода платят меньший процент.

Используется ли в России пропорциональная налоговая система?

Да, в настоящее время в России действует единая налоговая ставка в размере 13 % на доходы физических лиц. Эта плоская налоговая система была введена в 2001 году и стала определяющей характеристикой российской налоговой структуры.

Выбираем подходящую систему налогообложения для ИП и ООО

Прежде чем говорить о выборе налогового режима, нужно понять, есть ли этот выбор в принципе. Возможно, что бизнесмен вообще не имеет права переходить на спецрежимы.

Например, производить подакцизные товары (кроме вина из собственного винограда) можно только на ОСНО.

Также общую систему придется использовать тем, кто «не проходит» на спецрежимы по масштабу бизнеса: выручке, численности, стоимости основных средств.

Основные ограничения для использования налоговых режимов

Налоговый режим

Виды деятельности

Численность сотрудников

Размер дохода в год, млн руб.

ИП

ООО

ОСНО

без ограничений

без ограничений

без ограничений

+

+

УСН

до 100 (с 2021 года — до 130)

до 150 (с 2021 года — до 200)

+

+

ЕСХН

ст. 346.2 НК РФ

Среднегодовая численность рыбохозяйственных организаций не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

Доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода

+

+

Патент

до 15

до 60

+

—

НПД

нанимать сотрудников запрещено

до 2,4

+

—

Если же выбор есть, то далее нужно учесть организационно-правовую форму бизнеса: юридическое лицо или ИП.

Для большинства ООО выбор между двумя вариантами спецрежимов: УСН «Доходы» или УСН «Доходы минус расходы». Выбирать между ними нужно, с учетом доли затрат в выручке.

Если исходить из стандартных ставок по этим объектам: 6% и 15%, то получается, что вариант «Доходы минус расходы» будет выгоднее для тех бизнесменов, затраты которых превышают 60% от выручки.

Пример 1

Выручка ООО «Полёт» за год — 100 млн руб., затраты — 60 млн руб. В этом случае налоговая нагрузка при обоих вариантах УСН будет одинакова.

УСНд = 100 х 6% = 6 млн руб.

УСНдр = (100 – 60) х 15% = 40 х 15% = 6 млн руб.

При дальнейшем увеличении доли расходов налог при объекте «Доходы минус расходы» станет меньше, поэтому применять этот вариант будет выгоднее.

Однако при выборе варианта УСН нужно учитывать еще и то, что при использовании объекта «Доходы» налог можно уменьшить в пределах 50% на сумму страховых взносов с зарплаты работников.

Поэтому на практике доля расходов, начиная с которой объект «Доходы» перестанет быть выгодным, обычно будет больше 60%. Ее нужно определять отдельно для каждого бизнеса, исходя из соотношения между страховыми взносами и налогом.

Пример 2

Воспользуемся условиями примера 1. Сумма страховых взносов за год — 1,5 млн руб. Так как она меньше, чем 50% от суммы налога при УСН «Доходы», то взносы можно полностью вычесть из этого платежа. В итоге «упрощённый» налог для объекта «Доходы» будет равен:

УСНд = 100 х 6% – 1,5 = 4,5 млн руб.

В этом случае объект «Доходы минус расходы» станет выгодным при доле расходов в выручке, превышающей 70%

УСНдр = (100 – 70) х 15% = 30 х 15% = 4,5 млн руб.

Для ИП есть еще два варианта выбора: НПД или ПСН. Но налог на профессиональный доход подходит лишь для «микробизнесменов» без работников.

Сфера применения ПСН намного шире, поэтому большинству ИП придется выбирать между патентом и одним из вариантов «упрощёнки».

Здесь важно понимать принципиальную разницу между этими налоговыми режимами. При УСН налог в любом случае зависит от оборотов бизнеса, а при патенте — от вида деятельности и физических показателей, которые меняются нечасто

Универсального рецепта для выбора в данном случае нет. В каждом регионе установлены свои суммы потенциально возможного дохода для ПСН. Также власти субъектов РФ могут менять и ставки по «упрощёнке».

Поэтому в каждом случае нужно провести расчёт для конкретного бизнеса применительно к данному региону и сделать вывод на его основе.

Пример 3

ИП Петров ведет бизнес в Санкт-Петербурге и занимается ремонтом автомобилей. Годовой доход — 3 000 тыс. руб., расходы — 2 100 тыс. руб., в т.ч. страховые взносы — 200 тыс. руб.

При УСН «Доходы минус расходы» годовой налог будет равен:

УСНдр = (3000 – 2 100) х 15% = 900 х 15% = 135 тыс. руб.

При УСН «Доходы»:

УСНд = 3000 х 6% = 180 тыс. руб.

Но так как страховые взносы (200 тыс. руб.) превышают всю сумму налога, то его можно уменьшить вдвое:

УСНд = 180 х 50% = 90 тыс. руб.

При этом патент также разрешено уменьшать на страховые взносы. Следовательно, стоимость патента будет равна:

ПСН = 1200 (потенциальный доход) х 6% = 72 тыс. руб. х 50% = 36 тыс. руб.

Таким образом, при заданной исходной информации получилось, что ИП Петрову выгоднее всего использовать патент. Но при других параметрах бизнеса или требованиях местных законов результат может оказаться иным.

Водный налог

Компании, организации, и юр лица, которые используют воду, принадлежащую РФ для осуществления бизнеса обязаны оплачивать налог на использование водных ресурсов страны. Сюда же относятся пользователи, которые используют подземный воды.

К объектам налогообложения относятся такие ситуации:

- Если закачка воды производится из водных объектов, которые принадлежат РФ.

- Использование на собственное усмотрение акваторий.

- Использование воды, без выкачки воды, для целей гидроэнергетики.

- Использование воды с целью сплава дерева на плотах и кошелях.

Особами, которым не нужно уплачивать налог относятся организации, компании, или физические лица, которые осуществляют использование водных ресурсов на основе договоров или решений о предоставлении водоемов в пользование.

Как работает двухканальная система налогов

Двухканальная система налогов – это система налогообложения, которая предусматривает различные категории налоговых ставок в зависимости от источника дохода.

Основная идея двухканальной системы налогов заключается в том, чтобы облагать доходы от разных источников налогообложения различными ставками. Это позволяет достичь более справедливого налогообложения, учитывая специфику каждого источника дохода.

В двухканальной системе налогов обычно выделяют два основных канала налогообложения:

-

Первый канал – обычно включает доходы, полученные от работы, аренды недвижимости, инвестиций в ценные бумаги и другие подобные источники дохода. Для этого канала обычно используется прогрессивная система налогообложения, когда налоговая ставка возрастает с увеличением дохода.

-

Второй канал – включает доходы, полученные от предпринимательской деятельности, продажи активов, наследство и прочие источники дохода, которые не относятся к первому каналу. Для этого канала обычно устанавливаются единая налоговая ставка или фиксированный налог.

Такая система налогообложения позволяет учесть разные источники дохода и предотвратить возможные злоупотребления или уклонение от уплаты налогов. Кроме того, двухканальная система налогов способствует более эффективному сбору налогов и обеспечению финансовой устойчивости государства.

Однако двухканальная система налогов имеет и свои недостатки. Например, она может привести к сложности в расчете и уплате налогов для налогоплательщиков, особенно для тех, кто получает доходы от разных источников. Также возможны споры и неоднозначность при определении, к какому каналу относится конкретный источник дохода.

В целом, двухканальная система налогов является одним из подходов к налогообложению, который позволяет более справедливо учитывать разные источники дохода и обеспечить более эффективный сбор налогов для государства.

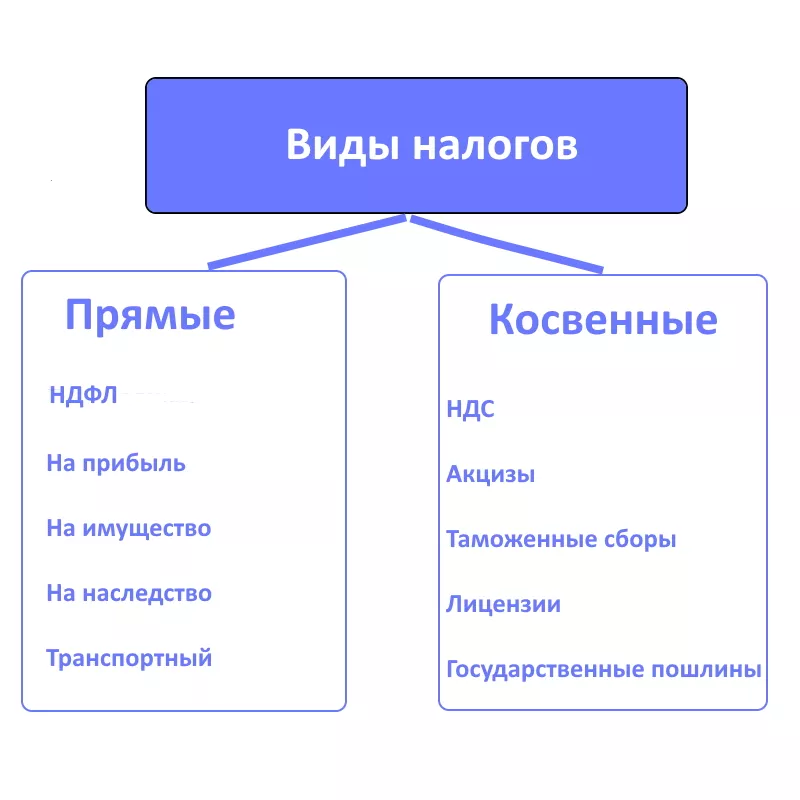

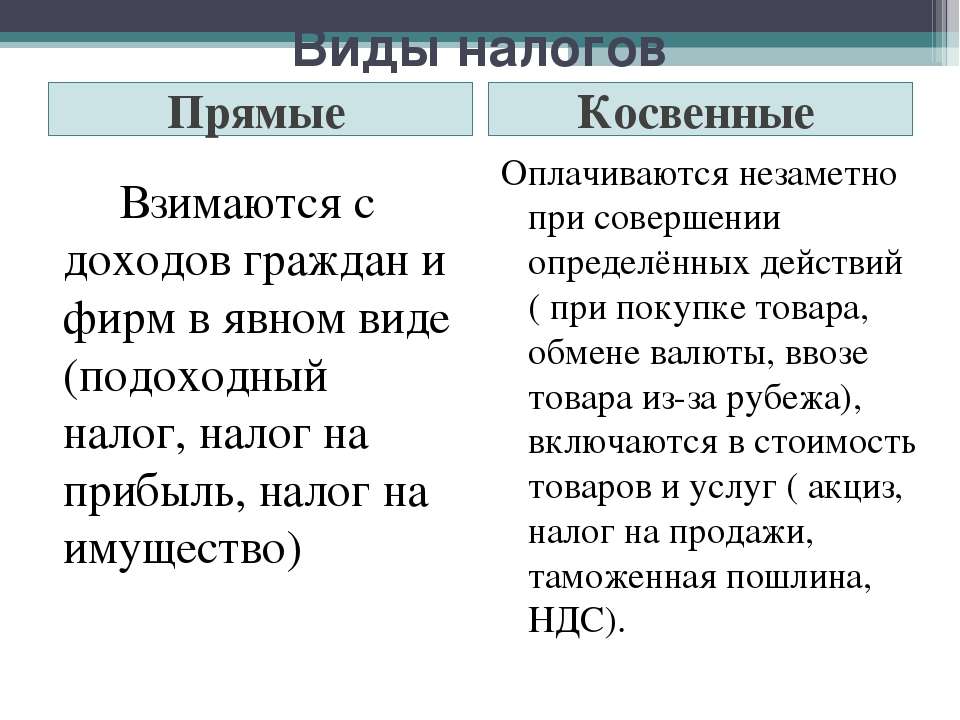

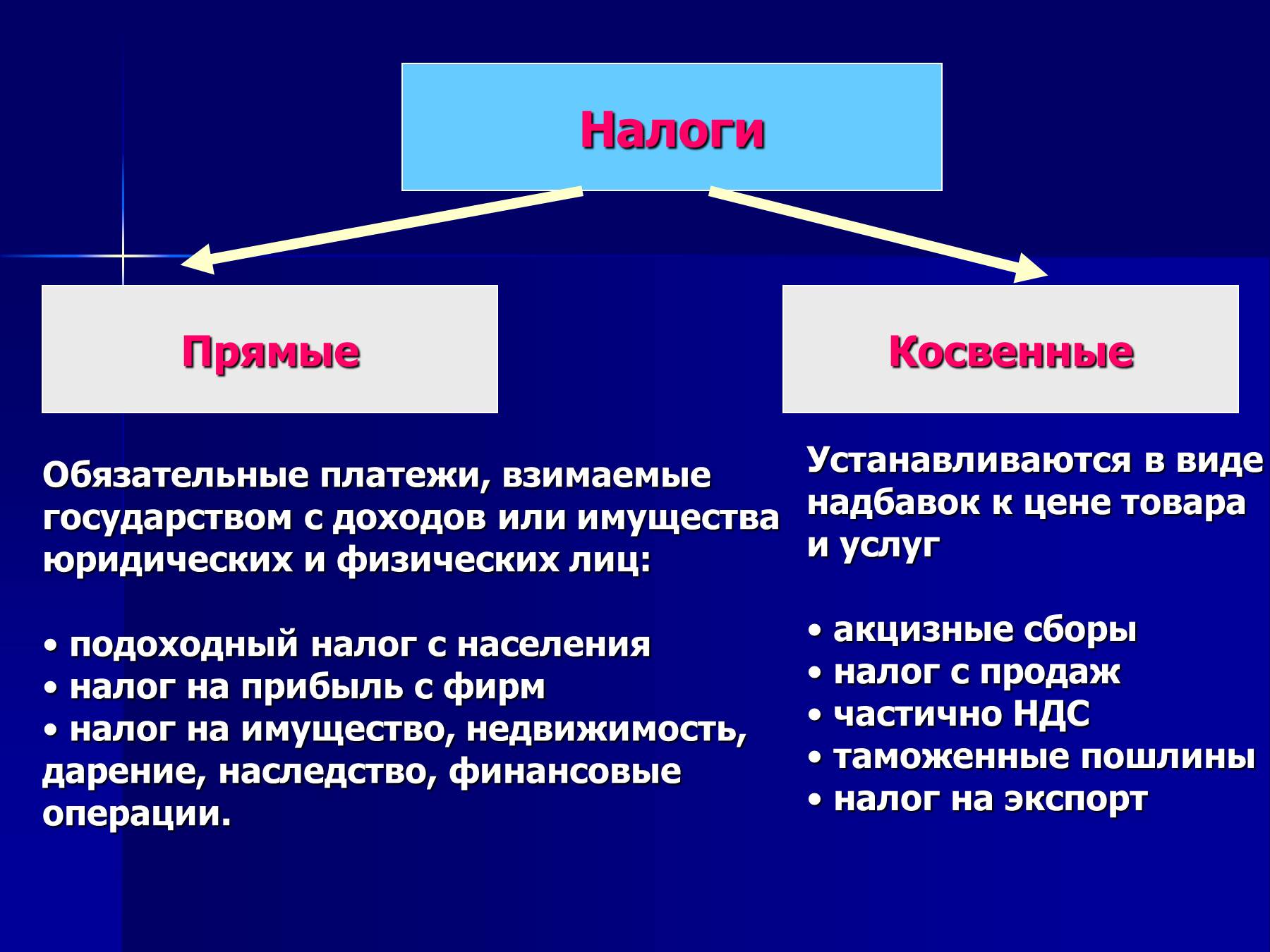

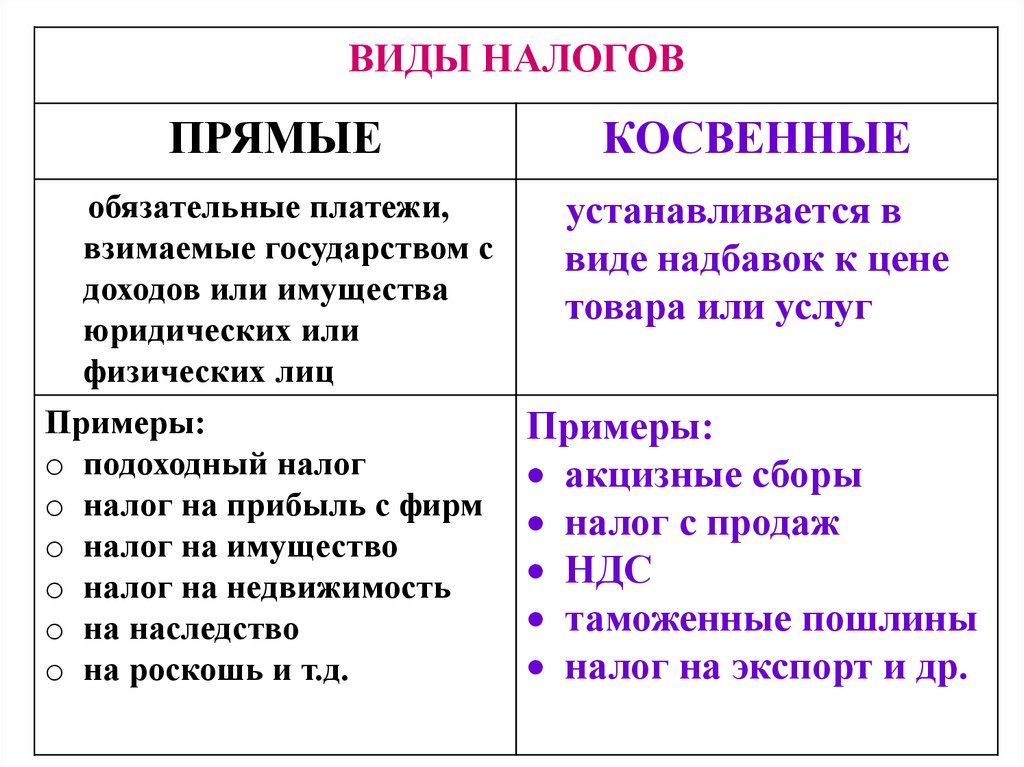

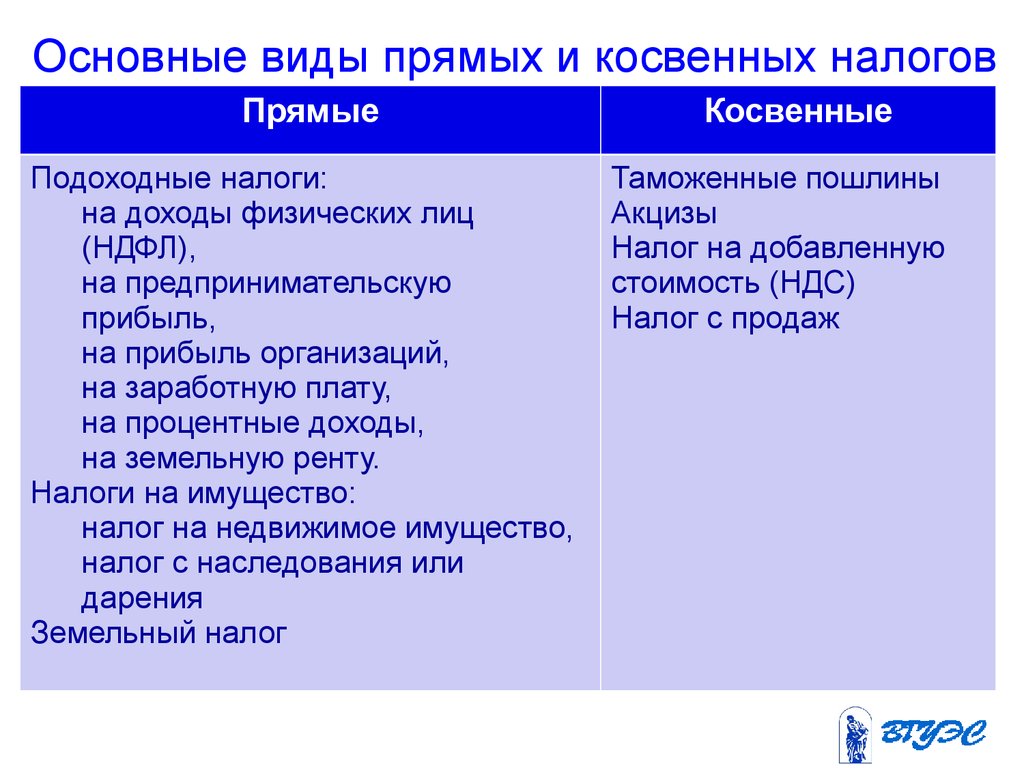

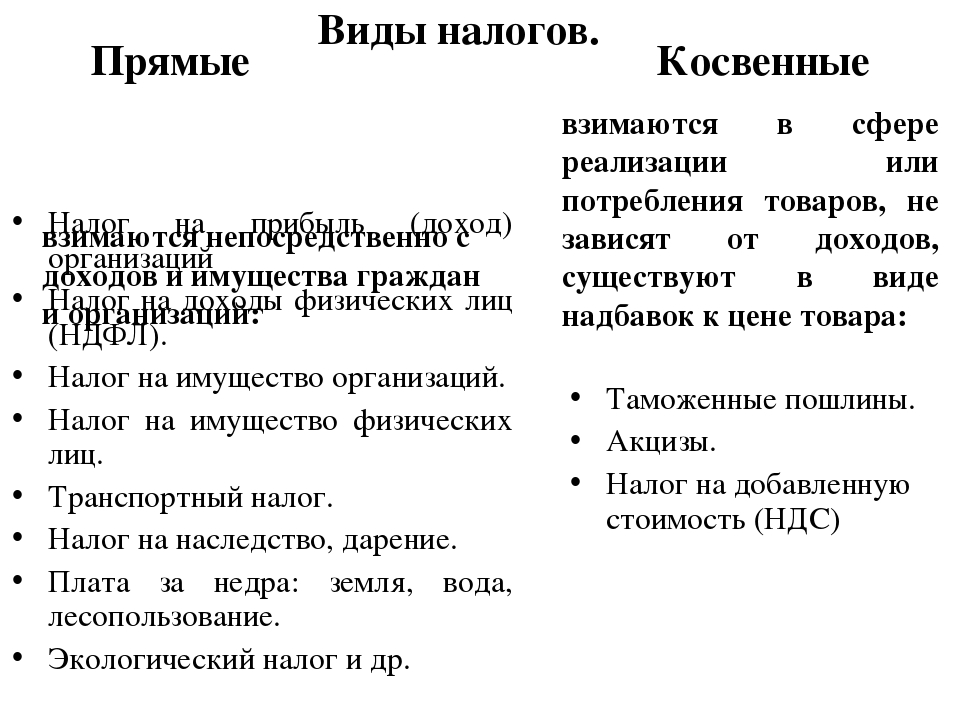

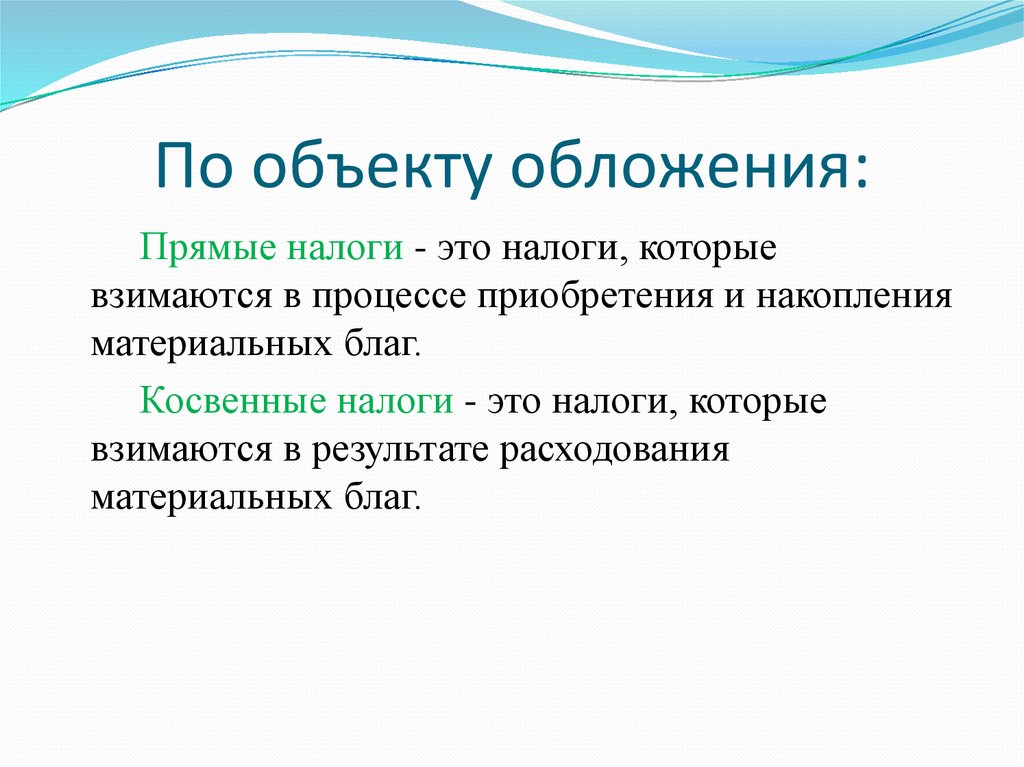

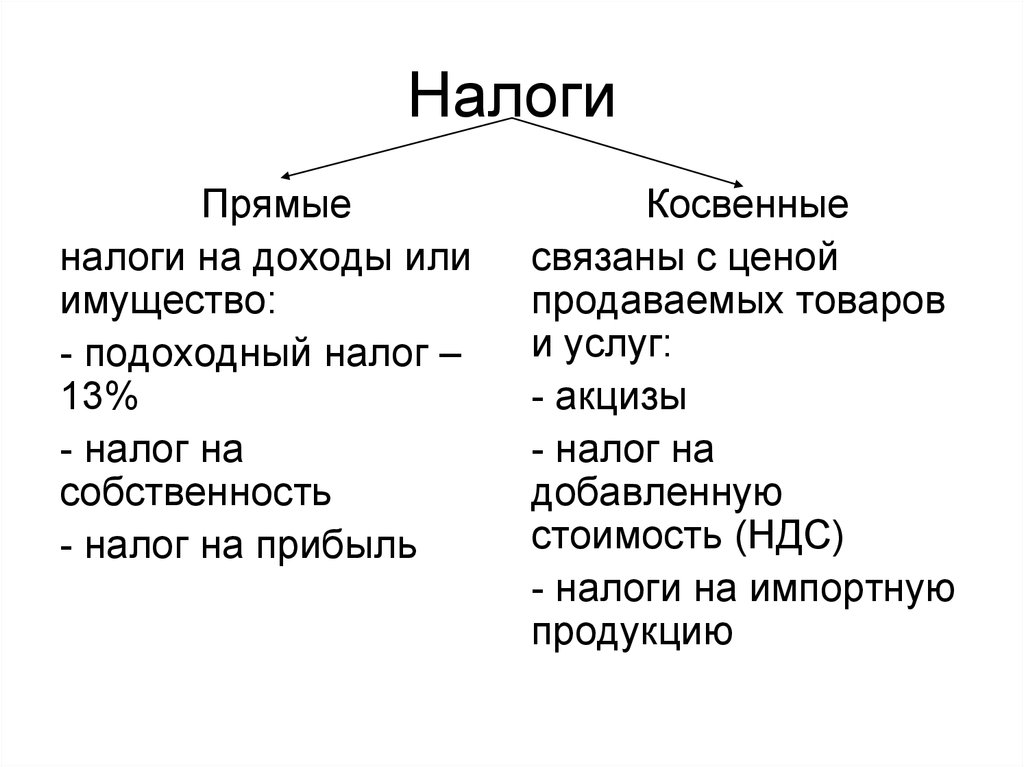

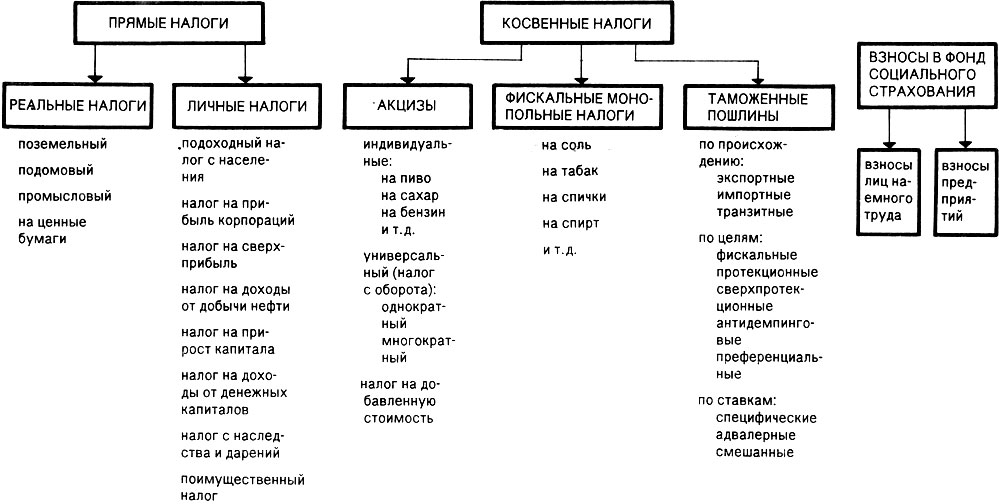

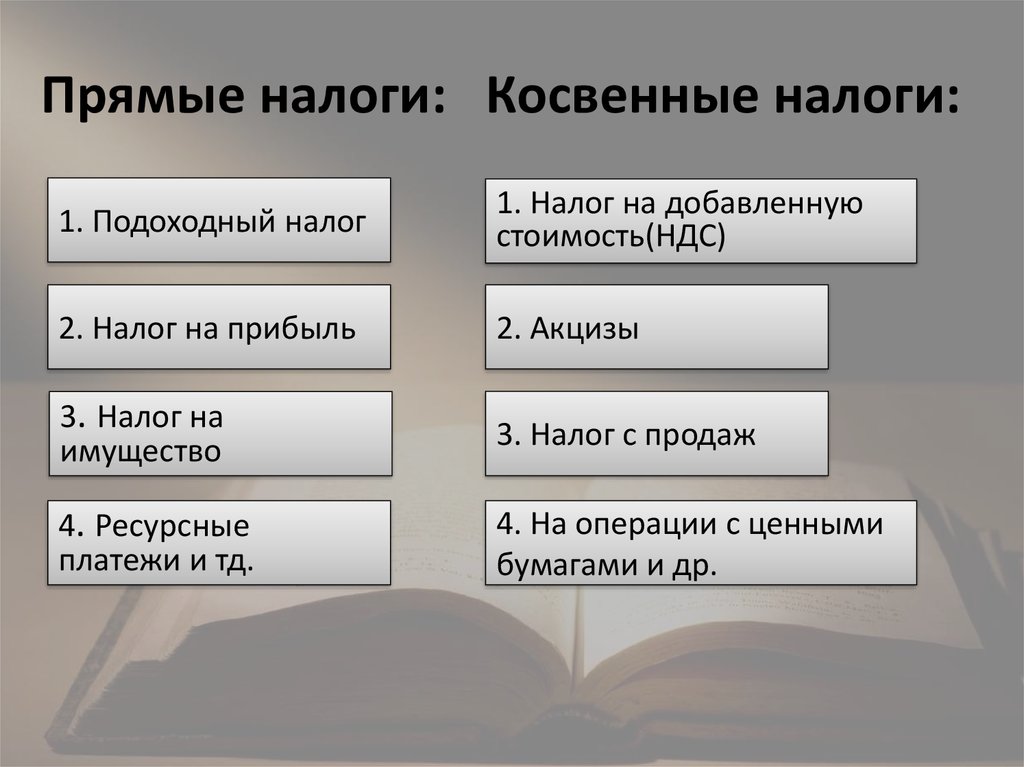

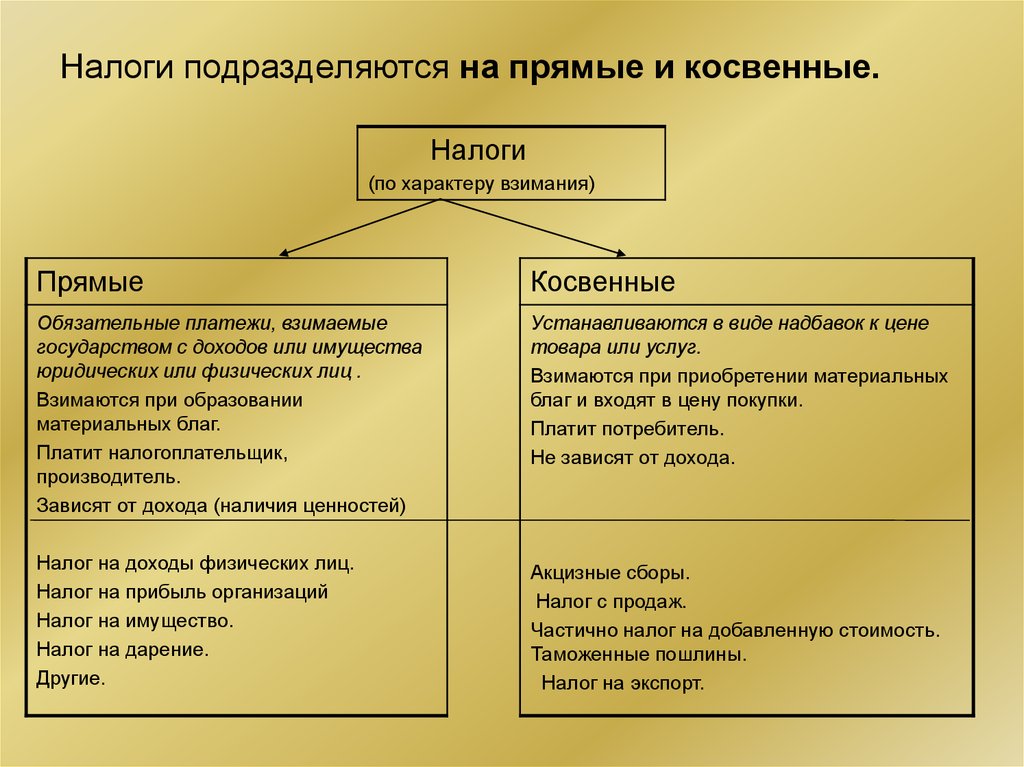

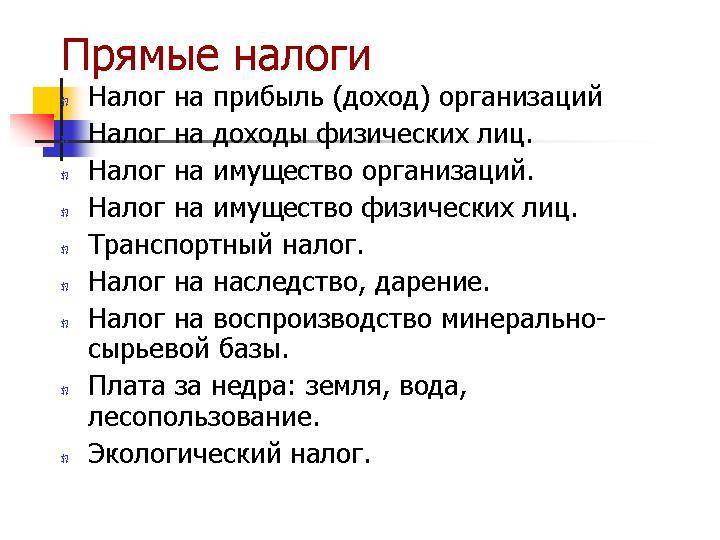

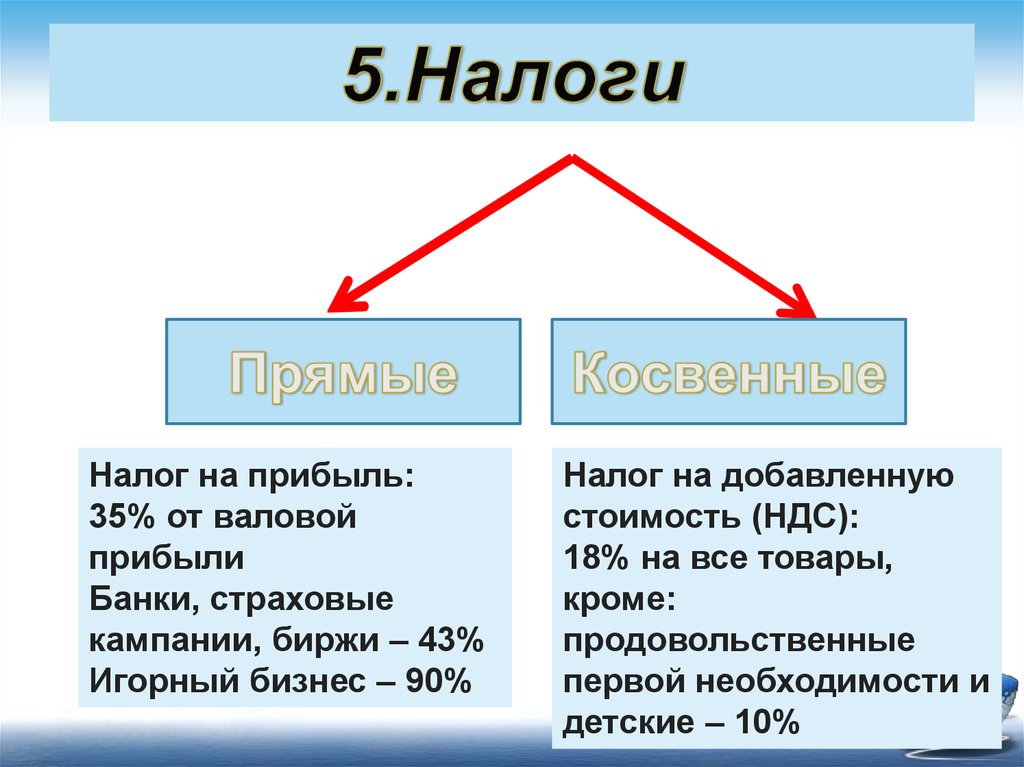

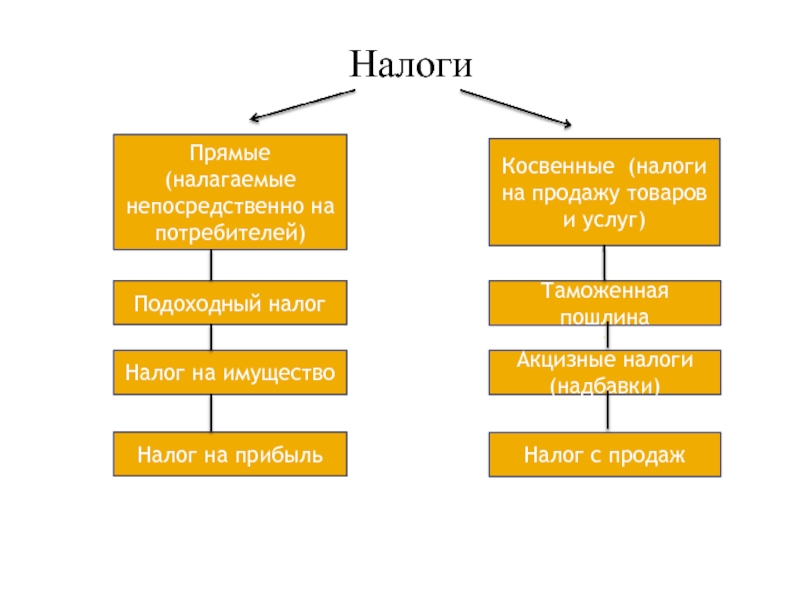

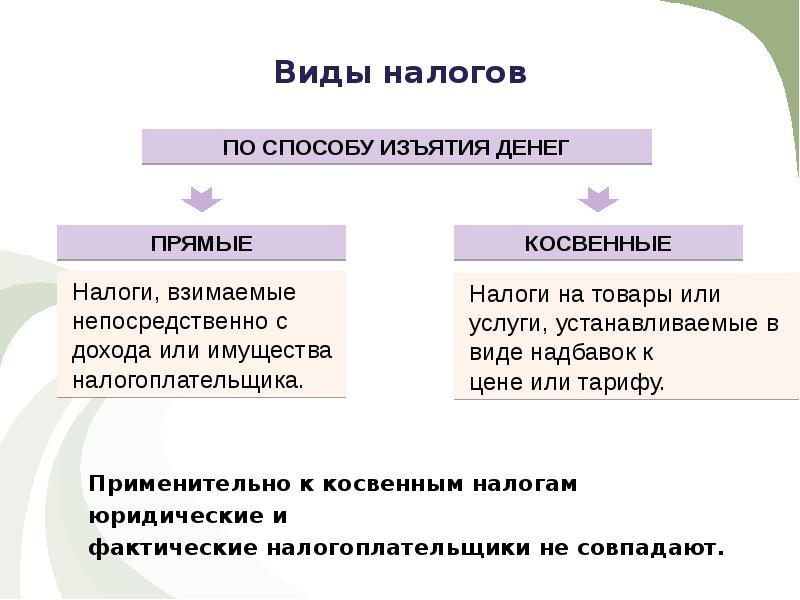

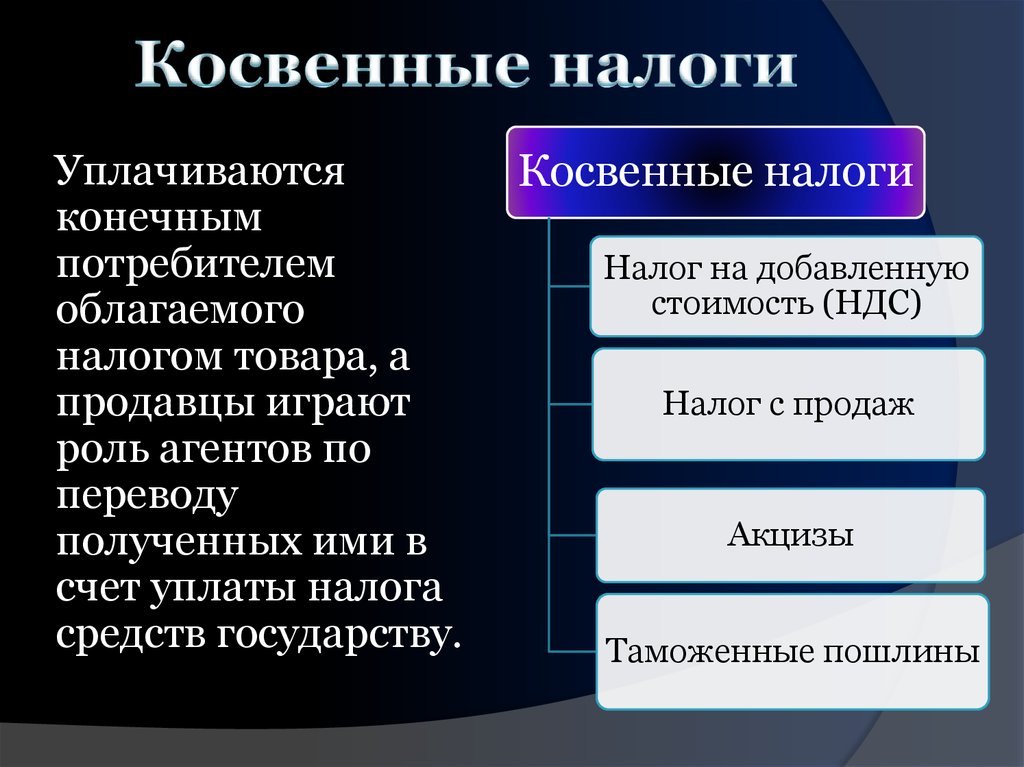

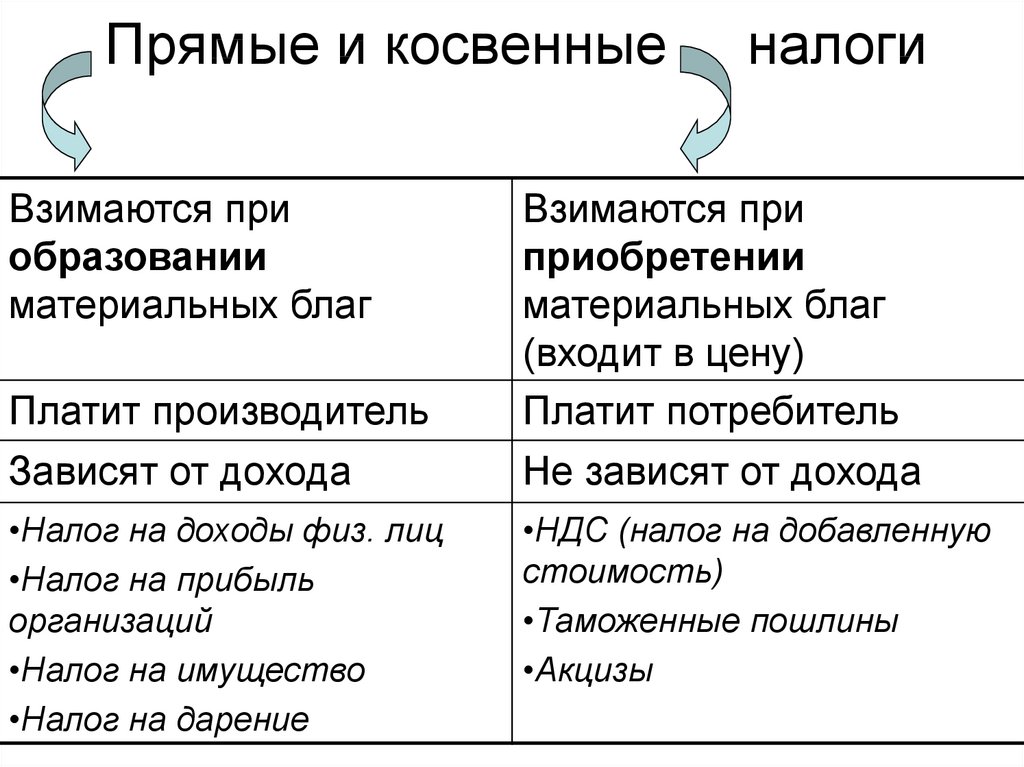

Что такое прямые налоги?

В налоговом кодексе можно найти большое количество налогов, которые должны выплачивать государству граждане. Одним из самых распространенных налогов являются прямые налоги.

Прямыми налогами называются отчисления, которые удерживает государство с налогоплательщиков. Он начисляется на их имущество, доходы или другие личные вещи. Выплачивать этот вид налога должны как физические лица, так и юридические.

Прямые и косвенные налоги

Сам налог условно разделяется на два подвида: личный и реальный.

- Личный налог взымается в зависимости от уровня дохода или собственного имущества, имеющего юридический статус. В такой ситуации может быть начисление разного вида льгот, при этом сумма значительно уменьшается. Самым распространенным личным налогом является подоходный налог, или налог на прибыль организации.

- Реальный налог – это сбор, который производится с отдельных видов доходов и имущества.

Кроме того, есть несколько видов прямых налогов. К ним относится:

- Подоходный налог с физических лиц

- Налог на прибыль предприятий

- Социальные взносы

- Поимущественные налоги

- Налог на товары и услуги

Двойное налогообложение в международном бизнесе

Эксперты различают два понятия – юридическое двойное налогообложение и экономическое.

Юридическое двойное налогообложение возникает в том случае, объект налогообложения неоднократно попадает под налогообложение разными налогами.

Экономическое двойное налогообложение возникает в том случае, если один и тот же доход или собственность попадают под налоговую юрисдикцию разных стран.

В то же время юридическое двойное налогообложение становится проблемой на международном уровне.

Двойное налогообложение происходит по ряду причин:

- двойное резидентство

- двойное обложение дохода в разных юрисдикциях в рамках действующего налогового законодательства в них

- один и тот же доход рассматривается как имеющий свой отельный источник в нескольких юрисдикциях

Двойное налогообложение приводит к тому, что общая величина налоговой нагрузки превышает сумму налога, исчисляемую по операциям.

Существуют две основные модели международных налоговых соглашений, регламентирующие процесса избежания двойного налогообложения: модель ОЭСР (Организация экономического сотрудничества и развития) и модель ООН.

В основе модели ОЭСР лежит принцип резидентства: страна, на территории которой получают доход, ограничивает налоговую юрисдикцию по отношению к доходам нерезидентов.

Модель ООН предполагает принцип территориальности, в соответствии с которым под национальное налогообложение попадают все налоги нерезидентов.

Одним из важнейших соглашений по налогообложению является Double Taxation Treaties (DTA) – соглашение об избежании двойного налогообложения. В настоящий момент Россия заключила подобные соглашения с более чем 80 юрисдикциями.

Для применения льготного режима в налогообложении в рамках действующих двойных соглашений об избежании двойного налогообложения являются:

- подтверждения нахождения в другой юрисдикции за пределами РФ

- доказательство того факта, что иностранный партнер является фактическим выгодополучателем, расположенным на территории юрисдикции, с которой у РФ имеется подписанное двойное соглашение об избежании двойного налогообложения

- все документы должны быть переведены на русский язык и апостилированы

- пакет документов должен быть предоставлен ДО выплаты налогов, в противном случае налог будет выплачиваться в рамках действующего российского налогового законодательства

В настоящее время действует перечень международных договоров об избежании двойного налогообложения, закрепленные со стороны Российской Федерации и другими государствами такими, как: Австралия, Австрия, Аргентина, Бельгия, Германия, Греция, Дания, Египет, США, Франция, Армения, Азербайджан, а также со стороны других стран.

Также утвержден перечень государств и территорий, которые предоставляют льготный режим налогообложения и (или) не предусматривают раскрытие и предоставление информации при проведении коммерческих сделок.

Земельный налог

Земельный налог относится к местным налогам. Сам налог и проценты по нему уплачиваются в бюджет того места, де и находится земля. Плательщиками налога на землю признаются:

- Организации, которые обладают определенным участком земли, который признан налогооблагаемым по законодательству, на основе права собственности, праве бессрочного использования, или по праву пожизненного владения участком.

- Если земельный участок входит в состав паевого инвестиционного фонда, то налог на землю обязан оплачивать управляющие компании.

Налогоплательщиками е признаются организации, земельные участки у которых находятся на праве безвозмездного использования, в том числе переданных по договору аренды.

Какие системы налогообложения существуют

Общая система налогообложения — ОСНО

Как следует из названия, эта система распространяется на всех бизнесменов, как на юридических лиц, так и на предпринимателей.

Никаких ограничений для использования ОСНО закон не предусматривает, но бизнесмены стремятся, по возможности, избегать этого режима. Дело в том, что ОСНО — это самая высокая налоговая нагрузка из всех возможных вариантов.

ОСНО для юридических лиц — это налог на прибыль по ставке 20% и НДС по ставкам 0%, 10% или 20%. Налогообложение для ИП при использовании ОСНО включает в себя НДС по тем же ставкам 0%, 10% или 20%. А вместо налога на прибыль у предпринимателя будет НДФЛ по ставке 13%. Здесь и далее будем говорить о ставках без учета льгот.

Единственная ситуация, когда использование ОСНО может быть выгодно — это работа с крупными покупателями, которые платят НДС и, следовательно, заинтересованы в его возмещении. Такие клиенты предпочитают сотрудничать с поставщиками, которые тоже работают с НДС и выставляют счета-фактуры на свои товары или услуги.

Упрощённая система налогообложения — УСН

При УСН два обязательных платежа: НДС и налог на прибыль (для ИП — НДФЛ) заменяются одним — «упрощённым» налогом. Бизнесмен может выбрать один из вариантов УСН:

- Объект «Доходы» — ставка 6% от дохода или 8% при переходном периоде.

- Объект «Доходы минус расходы» — ставка 15% от разницы между доходами и расходами или 20% при переходном периоде.

- Использовать «упрощёнку» могут как юридические лица, так и предприниматели. Но, в отличие от ОСНО, для использования УСН нужно соблюдать ограничения:

- По видам деятельности: нельзя работать в финансовой сфере, производить подакцизные товары, организовывать азартные игры.

- По выручке — не более 150 млн руб. в год (до 200 млн руб. при переходном периоде).

- По численности — до 100 человек (до 130 человек при переходном периоде)

- По остаточной стоимости основных средств — до 150 млн руб.

- «Упрощённое» налогообложение для ООО связано с еще одним ограничением — доля участия других организаций не должна превышать 25%.

Начиная с 2021 года, бизнесмены, у которых выручка в диапазоне от 150 до 200 млн руб. или численность сотрудников от 100 до 130 человек, сохраняют право на УСН, но платят налог по повышенным ставкам. Для УСН «Доходы» ставка у них будет 8%, а для объекта «Доходы минус расходы» — 20%.

Патентная система налогообложения — ПСН

Патент нужно считать на основании заранее определенного дохода, исходя из вида деятельности и физических показателей.

Виды деятельности для патента — это торговля, общепит и различные услуги. На патенте, кроме того, можно заниматься и некоторыми видами производства, например, открыть пекарню или изготавливать изделия из кожи (п. 2 ст. 346.43 НК РФ).

Однако нужно учесть, что применение ПСН имеет некоторые ограничения. Во-первых, патент могут использовать только индивидуальные предприниматели. Кроме того, имеются ограничения по масштабу бизнеса для патента:

- Выручка — не более 60 млн руб. в год.

- Численность сотрудников — не более 15 человек.

- Площадь магазина или кафе — не более 150 кв.м.

Налог на профессиональный доход — НПД

Это еще один возможный вариант для предпринимателей,но НПД подходит лишь для «микробизнесменов», которые работают в одиночку. Таких предпринимателей обычно называют самозанятыми.

- Годовая выручка не должна превышать 2,4 млн руб.

- Нельзя заниматься торговлей.

- Нельзя нанимать сотрудников.

- Нельзя заключать гражданско-правовой договор с действующим работодателем, а также с бывшим работодателем в течение двух лет после расторжения трудового договора, если деятельность на самозанятости такая же, как и по трудовому договору.

- Запрещены отдельные виды деятельности: арбитражное управление, деятельность медиатора, оценщика, нотариуса, адвоката.

- Нельзя работать в интересах третьих лиц в качестве поверенного, комиссионера или агента.

Но те бизнесмены, которые смогут соблюсти все перечисленные ограничения, получат возможность существенно снизить налоговую нагрузку. Ставка НПД при работе с юридическими лицами составляет 6% от выручки, а при получении дохода от физических лиц — всего 4%.

Единый сельхозналог — ЕСХН

ЕСХН подходит лишь для бизнесменов, которые занимаются сельским хозяйством. Доля дохода от сельхозпродукции должна быть не менее 70%. Налог начисляется по ставке 6% от разницы между доходами и расходами.

Кроме вида деятельности, других ограничений для перехода на ЕСХН практически нет. Исключение — рыбные хозяйства, для которых предусмотрено ограничение по численности сотрудников в 300 человек.

Сущность и задачи налогов и налоговой системы

С момента возникновения государств, в любом обществе возникает система взимания платежей в пользу государства. Эти средства расходуются руководством государства (правителями) для различных нужд – обороны, содержание аппарата власти и пр. У разных народов и в разные времена эти платежи носили различные наименования. В современном словаре они обозначены термином «налоги».

Определение 3

Налогами называют обязательные безвозмездные платежи, взимаемые принудительно государством (государственными органами различного уровня), для содержания государственного аппарата и финансирования выполнения государством своих функций.

Определение 4

Перечень установленных в государстве налогов, принципы, формы и методы их установления и сбора, способы их коррекции (изменения, отмены), методы и органы контроля за уплатой налогов и соответствующая законодательная база образуют налоговую систему государства.

От сборов и пошлин налоги отличаются безвозмездным характером уплат. Сборы и пошлины же носят характер соглашения и разрешения совершать определенные действия плательщиками или в отношении таковых. Налоговые сборы – это обязательный элемент экономических отношений. Они изменяются с изменением государственности или с ее развитием. Благодаря выполняемым ими функциям, налоги являются инструментом государственной политики.

В государстве и обществе налоги выполняют следующие функции:

- фискальную;

- распределительную;

- регуляторную;

- функцию контроля.

Наиболее древней и, в то же время, самой главной является фискальная функция. Она заключается в сборе денежных средств для формирования приходной части государственного бюджета. Перераспределение собранных средств в соответствии с проводимой государством политикой является проявлением распределительной функции налоговой системы.

Применяя различные налоговые ставки или освобождая отдельные отрасли или предприятия от уплаты налогов или же наоборот, повышая налоговую ставку для отдельных товаров или предприятий осуществляется регулирующая функция налогов. Роме того она предусматривает сбор средств на восстановление использованных ресурсов. Контроль заключается в отслеживании степени полноты денежных поступлений и их своевременности. Эта функция необходима для дальнейшего планирования развития государства (как экономики, так и общества).

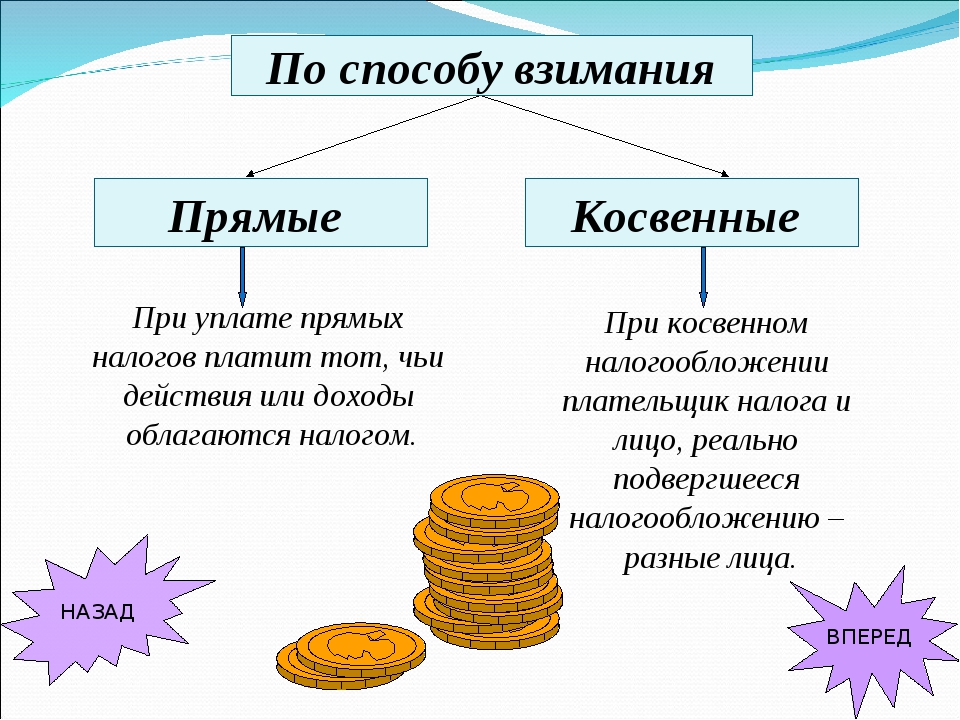

Какую функцию выполняют налоги?

Требования, которые выдвигаются к налогам достаточно простые:

- Косвенные налоги должны исполнять фискальную функцию. В данном контексте под фискальной функцией понимается формирование доходов бюджета.

- Прямые налоги отвечают за регулирующую функцию. Она направленна на регулирование с помощью налоговых механизмов воспроизводственного процесса, скорости накопления денежных средств, уровня спроса платежеспособного населения.

Регулировка, которая осуществляется с помощью прямых налогов осуществляется в дифференциации налоговых ставок и льгот. Именно благодаря налоговому регулирования государство обеспечивает равновесие между корпоративными и государственными интересами.

С их помощью создается благоприятная среда для развития одних отраслей производства, и притупления других, стимулирует увеличение количества рабочих мест, появляются новые предприятия для инвестирования.

Двухканальная система налогообложения и учет доходов

Двухканальная система налогообложения – это особая форма налогообложения, которая предусматривает два отдельных налоговых канала для учета доходов: базовый и упрощенный.

Базовый налоговый канал применяется к предприятиям с крупными оборотами и подразделяется на несколько видов налогов – налог на прибыль, налог на имущество и другие. В рамках базового канала предприятия обязаны вести детальный учет всех доходов и расходов, предоставлять отчетность в налоговую службу и выплачивать налоги в соответствии с установленным графиком.

Упрощенный налоговый канал применяется к малым и средним предприятиям с ограниченными оборотами. В рамках этого канала предприятия освобождаются от большей части формальностей и требований, связанных с отчетностью и учетом доходов. Вместо всех видов налогов этим предприятиям нужно выплачивать только один упрощенный налоговый платеж.

Система позволяет предприятиям самостоятельно выбирать налоговый канал в зависимости от своего объема деятельности и других факторов, что делает двухканальную систему налогообложения более гибкой и приспособленной к различным типам бизнеса.

Двухканальная система налогообложения и учет доходов предоставляет предприятиям определенные преимущества, такие как упрощенная процедура уплаты налогов, меньшие затраты на бухгалтерию и отчетность, а также возможность выбора наиболее выгодного режима налогообложения для своего бизнеса.

Примеры налоговых каналов в двухканальной системе

Примерами типов налоговых каналов в двухканальной системе налогообложения могут быть:

- Налог на добавленную стоимость (НДС)

- Единый налог на вмененный доход (ЕНВД)

- Упрощенная система налогообложения (УСН)

Каждый из этих каналов предусматривает свои особенности и преимущества для предприятий, в зависимости от их деятельности и объема доходов.

Заключение

Двухканальная система налогообложения и учет доходов предоставляет предприятиям возможность выбора наиболее подходящего налогового канала, что позволяет упростить уплату налогов, снизить бюрократическую нагрузку и сэкономить время и ресурсы. Эта система является гибкой и адаптивной к различным типам бизнеса и способствует развитию предпринимательства и экономики в целом.