Влияние делового оборота на экономику

Деловой оборот играет важную роль в экономике, являясь одним из основных показателей состояния рынка и степени его развития. Он представляет собой совокупность всех операций сбыта товаров и услуг, производимых предприятиями и организациями. Процесс делового оборота включает в себя продажу товаров и услуг, закупку ресурсов, распределение прибыли и оплату труда, а также финансирование производственных затрат и инвестиции.

Влияние делового оборота на экономику можно охарактеризовать следующим образом:

- Рост экономики. Деловой оборот является одним из главных показателей роста экономики. Увеличение объема продаж и расширение рынков сбыта способствуют увеличению производства и созданию новых рабочих мест. Большой объем делового оборота сигнализирует о развитии экономики и оптимизме бизнес-сообщества.

- Стимулирование инвестиций. Высокий уровень делового оборота привлекает инвестиции и финансовые ресурсы. Инвесторы видят в растущем рынке сбыта потенциал для прибыли и готовы вкладывать средства в создание новых предприятий и развитие бизнеса.

- Рост занятости. Увеличение объема делового оборота требует расширения производства, что в свою очередь приводит к увеличению числа рабочих мест. Большая активность на рынке сбыта способствует снижению уровня безработицы и улучшению социальной ситуации в стране.

- Развитие инноваций. Деловой оборот стимулирует появление и развитие новых технологий и инноваций. Конкуренция на рынке побуждает предприятия к постоянному совершенствованию своей продукции и услуг, а также к внедрению новых и эффективных технологий производства.

Таким образом, деловой оборот оказывает значительное влияние на экономику, способствуя ее росту и развитию. Он является одним из важнейших индикаторов состояния рынка и привлекательности бизнес-среды для инвесторов. Постоянное увеличение объема делового оборота является основой для успешного функционирования экономики и обеспечения pro целей всех ее участников.

Правовые аспекты делового оборота

Деловой оборот — это сложное сетевое взаимодействие между различными бизнес-субъектами, которое регулируется правовыми нормами и правилами

Особое внимание уделяется соблюдению правовых аспектов, поскольку они обеспечивают защиту интересов всех сторон, участвующих в данном обороте

В рамках правовых аспектов делового оборота выделяются следующие важные элементы:

- Коммерческие договоры. Бизнес-субъекты вступают в сделки и заключают договоры, которые регулируют взаимоотношения между ними. Правовой фундамент коммерческих договоров включает такие аспекты, как условия договора, исполнение обязательств, возможность изменения условий и расторжения договора.

- Защита прав собственности. Компании и предприниматели в деловом обороте имеют различные виды прав собственности, например, на недвижимость, интеллектуальную собственность и т. д. Правовая защита этих прав играет важную роль в обеспечении стабильного и безопасного делового оборота.

- Финансовые аспекты. В деловом обороте тесно связаны финансы, бухгалтерский учет и налогообложение. Правовые нормы регулируют финансовые операции, устанавливают правила бухгалтерской отчетности и определяют процедуры налогообложения.

- Конкуренция. Законодательство о конкуренции нацелено на предотвращение недобросовестной конкуренции и монополистической деятельности компаний. Оно, в том числе, регулирует принципы честной конкуренции, предотвращает завышение цен, ограничение выбора и монополизацию рынка.

Все эти правовые аспекты играют важную роль в создании комфортной и защищенной среды для развития бизнеса. Их соблюдение позволяет участникам делового оборота чувствовать себя защищенными и дает возможность эффективно взаимодействовать друг с другом.

Примеры хозяйственного оборота

Производственная компания:

Розничный магазин:

Предприятие общественного питания:

- Закупка необходимых ингредиентов и продуктов питания для приготовления блюд.

- Приготовление блюд и обеспечение их качества и безопасности для потребителей.

- Предоставление услуг общественного питания, включая прием заказов, сервировку столиков и обслуживание клиентов.

- Получение прибыли от предоставления услуг и повторение цикла.

Транспортная компания:

- Закупка и обслуживание транспорта для перевозки грузов и пассажиров.

- Поиск и привлечение клиентов для перевозки грузов и пассажиров.

- Перевозка грузов и пассажиров в соответствии с заключенными договорами.

- Получение дохода от перевозок и повторение цикла.

Определение понятия хозяйственный оборот

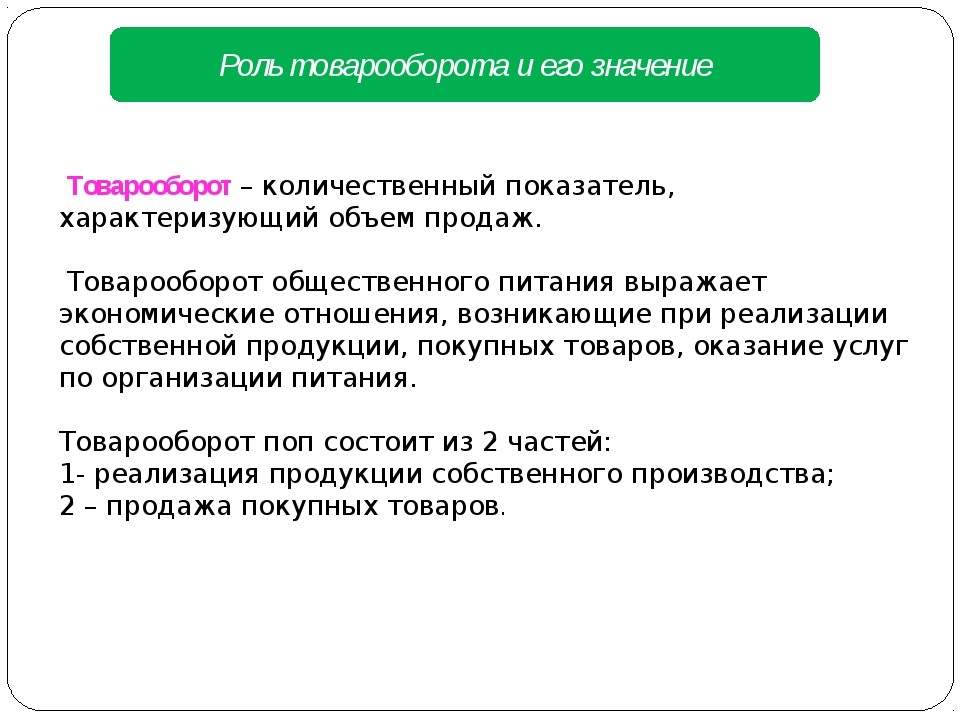

Хозяйственный оборот – это показатель, который характеризует объем продаж товаров и услуг за определенный период времени в рамках деятельности предприятия, организации или индивидуального предпринимателя. В общем понимании это соответствует объему денежных средств, которые обращаются в рамках хозяйственной деятельности.

Хозяйственный оборот включает в себя все операции по производству, оказанию услуг, продажам и закупкам, которые были совершены за определенный период времени. Оборот позволяет получить информацию о доходах и расходах предприятия, а также о динамике его развития.

Чтобы правильно произвести расчет хозяйственного оборота, необходимо учитывать все доходы и расходы, а также осуществлять учет и контроль всех операций. Доступ к такой информации необходим для планирования бюджета, контроля денежных потоков и принятия стратегических решений по развитию бизнеса.

Хозяйственный оборот может представляться в виде таблиц, финансовой отчетности, графиков или диаграмм. Например, в состав оборота могут входить продажи товаров и услуг, доходы от инвестирования, выручка от продаж ценных бумаг и другие.

Без учета хозяйственного оборота не представляется возможным оценить финансовое состояние организации, её рентабельность или возможность расширения бизнеса. Поэтому, отслеживание и контроль оборота является важным аспектом успешной и эффективной хозяйственной деятельности.

Инновации и деловой оборот

Инновационные технологии играют важную роль в современном деловом обороте. Они способствуют развитию бизнеса и повышению его эффективности. Инновации могут включать в себя новые продукты, процессы, методы организации и маркетинговые стратегии.

Одним из ключевых принципов, связанных с использованием инноваций в деловом обороте, является динамичность. Быстрое внедрение новых идей и технологий позволяет компаниям быть конкурентоспособными на рынке и адаптироваться к изменчивым условиям. Инновационный подход также способствует появлению новых бизнес-моделей и возможностей для повышения прибыльности.

Инновации также могут помочь в создании уникальных продуктов и услуг, которые привлекут внимание потребителей. Это может быть достигнуто через постоянное исследование и разработку новых решений, улучшение существующих продуктов или применение новых материалов и технологий

Однако внедрение инноваций также может включать в себя определенные риски. Не все новые идеи могут быть успешно реализованы или приняты рынком

Поэтому важно проводить тщательный анализ и планирование перед принятием решений об инвестициях в инновационные проекты. Также важно следить за изменениями в технологической сфере и адаптироваться к новым требованиям рынка

В целом, инновации являются неотъемлемой частью успешного делового оборота. Они не только способствуют развитию компаний и улучшению их конкурентоспособности, но и приносят новые возможности и выгоды для бизнеса.

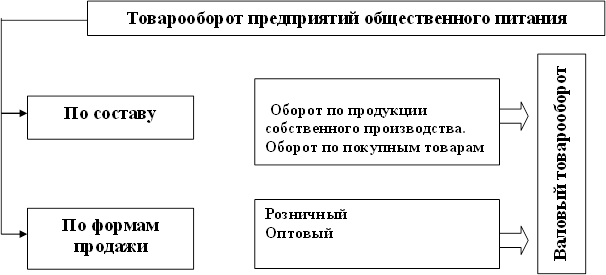

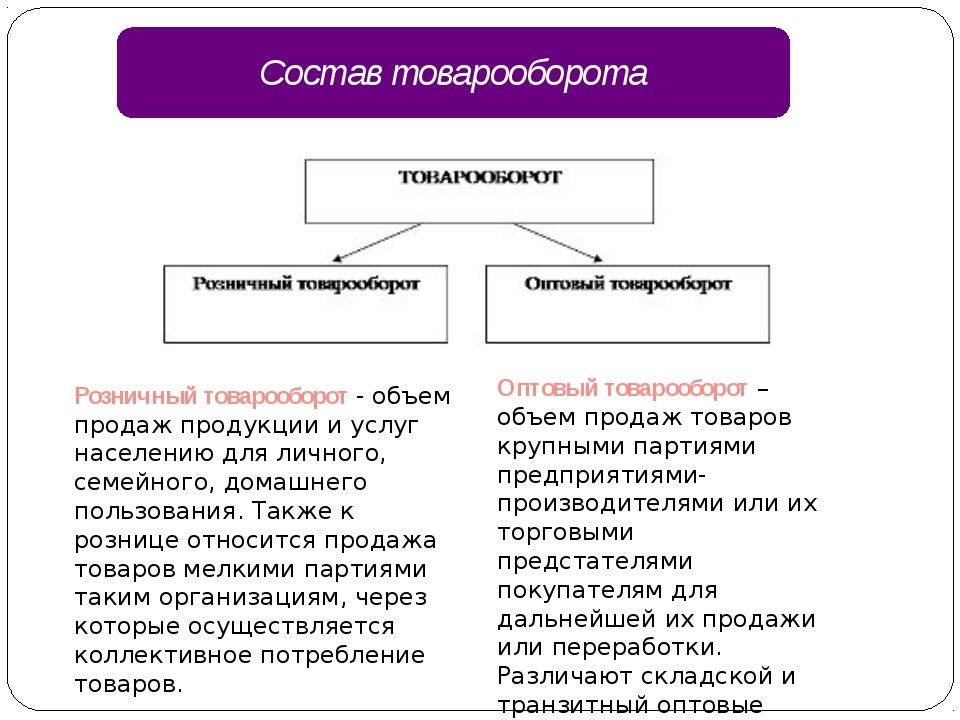

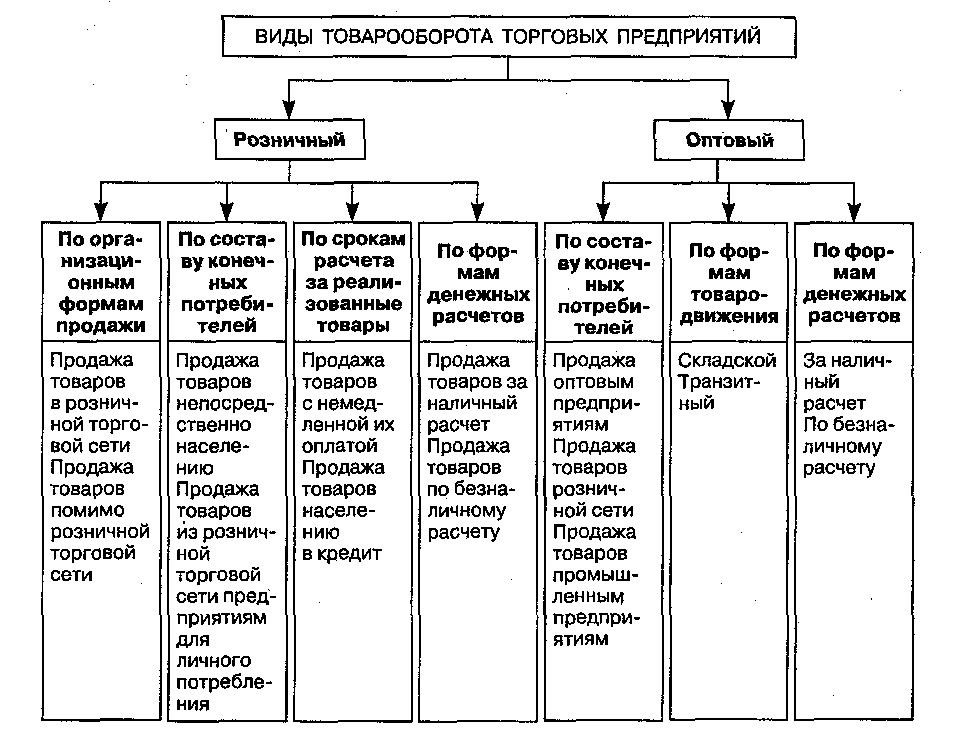

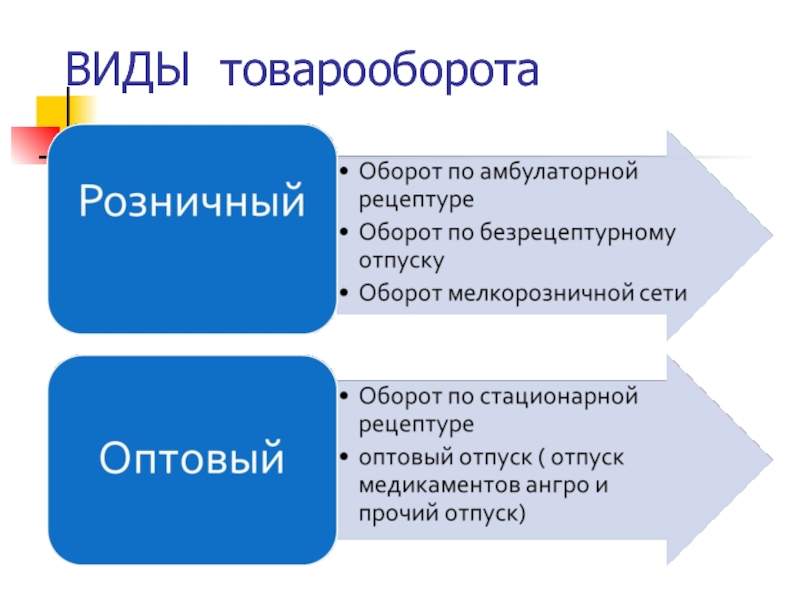

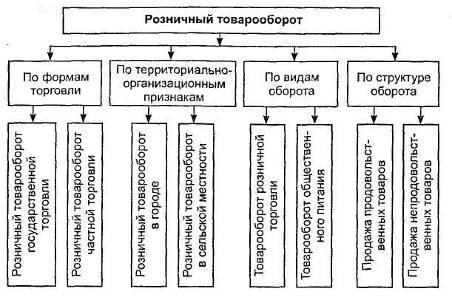

Виды и группы

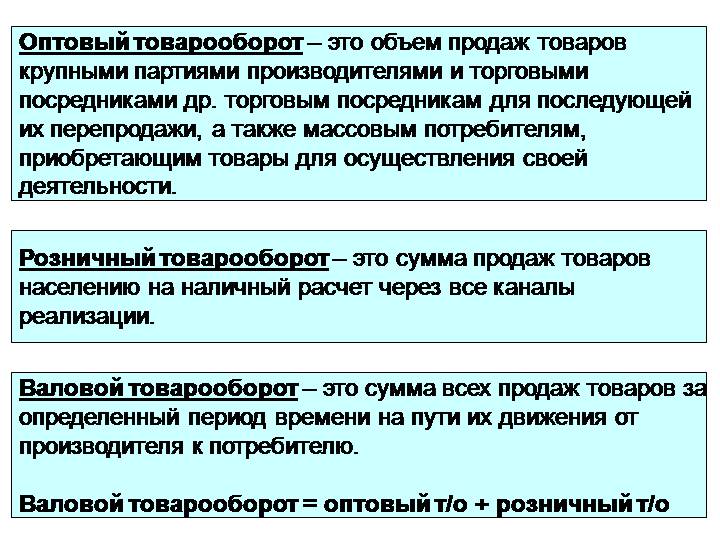

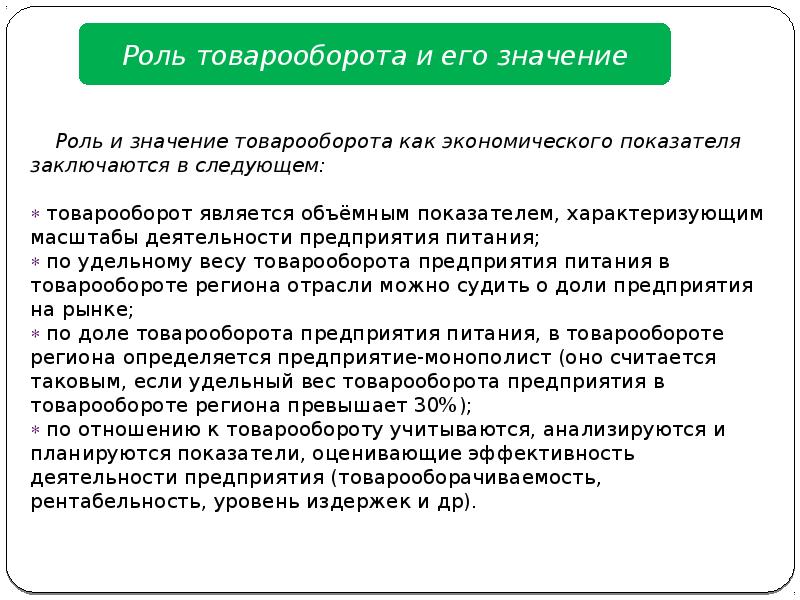

Существует два основных вида товарооборота: оптовый и розничный. Общие принципы, позволяющие как найти товарооборот, так и посчитать его, приблизительно одинаковы. Отличается простота этих видов.

Товарооборот в оптовой сфере представляет собой количество проданной продукции изготовителями или дистрибьюторами, покупателям, с целью их последующего применения в торговой деятельности. Все операции, которые совершаются в сфере опта, характеризуются обязательным наличием счета-фактуры.

Деление на виды и что они могут значить

Деление на виды и что они могут значить

В рознице, определение товарооборота представляет собой указанный в денежной форме объем реализации продукции для конечного потребителя и удовлетворения его нужд и потребностей. К этому виду относится также продажа предприятиями мелкого опта, товаров для всевозможных государственных и частных организаций. Это могут быть детские сады, больницы и прочие.

Суть, как экономического показателя, принято указывать в отношениях обмена денежных средств на продукцию. Деятельность розничного оборота направлена именно на конечного покупателя и является окончанием всего процесса оборота продукции. Происходит процесс, при котором товар их области обращения попадает в область потребления. На этом этапе, купленный продукт переходит в собственность конечного покупателя.

Важно! Купив товар, потребитель переводит его в личную собственность. После этого, покупка перестает быть товаром

Именно поэтому, значение розничного товарооборота намного выше, чем оптового. Цена продукции, которая была установлена при изготовлении, меняет форму в рознице. Это становится фактором возмещения затрат на изготовление и получения условий, которые помогают развивать деятельность производителя в дальнейшем.

Годовой баланс любой компании, включает в себя представленный показатель. Он является максимально важным экономическим значением, которое есть в деятельности торговой фирмы, поскольку отображает эффективность работы, а также имеет прямое влияние на убыток или прибыль.

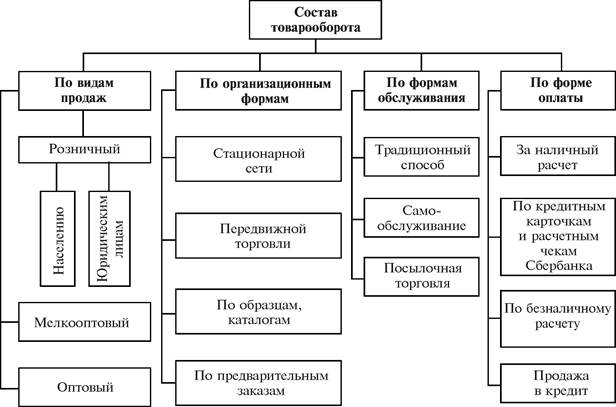

Можно выделить две характеристики оборота продукции:

- количественная, обозначающая объем продаж в денежном выражении;

- качественная, которая указывает на ассортимент товаров и их структуру.

Существующие виды

Существующие виды

Можно также выделить еще один вид товарооборота — валовой. Он указывает количество всей реализованной продукции за выбранный период в пути их перемещения от изготовителя к конечному покупателю.

![Денежный оборот: понятие, структура (понятие и сущность денежного оборота) [курсовая №19914]](https://sarfruits.ru/wp-content/uploads/f/d/4/fd4fd2267322722c0e13dff9626a3983.jpeg)

Группы

Ассортимент оборота товара состоит из двух типов:

- продукция продовольственного назначения;

- продукция непродовольственного назначения.

Одна компания может заниматься продажей всех типов товаров. Для удобства, их принято делить на несколько групп, который потом по факту реализации имеют деление на модели, сорта, виды и другие формы.

Продовольственные товары делятся на такие группы:

- хлеб и хлебобулочные изделия;

- мука, крупа, макаронные изделия и пищевые концентраты;

- картофель, овощи, плоды, грибы;

- мясо и мясные товары;

- рыба и рыбные товары;

- молоко и молочные товары;

- яйца куриные и пищевые жиры;

- сахар и кондитерские изделия;

- соль;

- вкусовые товары;

- другие продовольственные товары.

Из чего состоит

Из чего состоит

Непродовольственные делятся на:

- хозяйственное мыло и синтетические моющие средства;

- туалетное мыло и парфюмерия;

- галантерея и нитки;

- товары культурно-бытового и хозяйственного назначения;

- трикотажные и чулочно-носочные изделия;

- одежда, белье, головные уборы и меха;

- ткани;

- обувь;

- другие непродовольственные товары.

Секторы экономического оборота

К главным секторам или, проще говоря, субъектам можно отнести:

- Домашние хозяйства — это все граждане государства, хотя обычно говорят семьи.

- Предпринимательский сектор — все зарегистрированные в стране компании.

- Государство — все государственные институты и учреждения.

- Иностранный сектор — все остальные страны.

Теперь подробнее.

Домохозяйства

Данной экономической модели на рынке ресурсов домохозяйства являются продавцами труда — время работы на заводе или в офисе, земли — выращивание с/х на своей земле или добыча ресурсов, и капитала — дача заёмных средств компаниям. Фирмы в свою очередь покупают эти производственные ресурсы.

Данной экономической модели на рынке ресурсов домохозяйства являются продавцами труда — время работы на заводе или в офисе, земли — выращивание с/х на своей земле или добыча ресурсов, и капитала — дача заёмных средств компаниям. Фирмы в свою очередь покупают эти производственные ресурсы.

Доход, который получают домохозяйства при продаже своих ресурсов является их личным доходом, часть которого тратится на рынке благ, где покупаются товары и услуги. Остальное уходит в сбережения хозяйств. Данные средства могут как находиться в коммерческих банках под процент, так и использоваться для покупки ценных бумаг на финансовом рынке.

Предпринимательский сектор

Фирмы, покупая у домохозяйств ресурсы, производят и продают товары на рынке благ. Основную часть дохода фирмы тратят на оплату производства товаров и услуг, то есть на зарплату хозяйствам, на поставщиков и на налоги, а оставшееся часть относится к сбережениям фирм, перемещающимся в сектор имущества. Сбережения фирм в свою очередь либо размещают на счетах предприятий, либо используются для покупки долговых обязательств других фирм, грубо говоря дают в долг другим компаниям, зарабатывая на будущих процентах с их прибыли. Финансовый рынок становится источником средств для финансирования инвестиций фирм, которые используют сбережения домохозяйств в качестве заёмных средств.

Фирмы, покупая у домохозяйств ресурсы, производят и продают товары на рынке благ. Основную часть дохода фирмы тратят на оплату производства товаров и услуг, то есть на зарплату хозяйствам, на поставщиков и на налоги, а оставшееся часть относится к сбережениям фирм, перемещающимся в сектор имущества. Сбережения фирм в свою очередь либо размещают на счетах предприятий, либо используются для покупки долговых обязательств других фирм, грубо говоря дают в долг другим компаниям, зарабатывая на будущих процентах с их прибыли. Финансовый рынок становится источником средств для финансирования инвестиций фирм, которые используют сбережения домохозяйств в качестве заёмных средств.

Государственный сектор

В модели кругооборота государственный сектор занимается сбором налогов, получая часть дохода от домохозяйств и фирм. Одновременно государство выплачивает трансферты фирмам в качестве субсидий и домохозяйствам в качестве социальных выплат. Получается некая система перераспределения, которая должна снижать неравенство в доходах и развивать наиболее выгодные отрасли или компании.

Любимые, особенно в нашей стране, государственные закупки тоже входят в эту модель. Фирмы осуществляют государственные закупки, обеспечивая товарами и услугами из рынка благ государственные учреждения, и получая неплохие деньги за свою работу.

Иностранный сектор

Есть ещё один сектор — иностранный, в который входят все остальные страны, но мы его пропустим, так как в этом случае уйдём в макроэкономику слишком рано, всё в своё время.

2017 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Источники выручки

Среди источников выделяют следующие:

- Основное направление деятельности компании – продажа продукции, предоставление услуг или выполнение работ. Выручка поступает от покупателей и заказчиков в наличном или безналичном виде.

- Инвестиционная деятельность – если она является основной. Сюда входят поступления в виде процентов по облигациям, дивиденды по акциям, прочие поступления от инвестиций.

- Финансовая деятельность – также, если она основная для предприятия. Например, оно может предоставлять займы или заниматься лизингом, а доходы от этих вложений относятся к финансовым.

Конкретный список источников выручки для компании может быть длинным и зависит от масштабов работы. Например, супермаркет получает доходы от тысяч покупателей каждый день, а подрядная организация может оказывать услуги всего одному заказчику.

Недостатки расчета годового оборота

Несмотря на внешнюю простоту расчета, годовое значение в некоторых случаях является неинформативным. Например, при высоких суммах расходов, когда чистая прибыль минимальна относительно значения валовой выручки. Кроме того, если бизнес имеет сезонный характер, наиболее эффективны будут показатели за месяц или квартал. Так, в случае производства цветочной керамики вне зависимости от календарного года спрос на горшки и кашпо будет снижаться в соответствии со временем года и погодными условиями, а соответственно, и показатель оборота за год не будет настолько значимым. Помимо этого, при анализе конкурентоспособности величина годового оборота компании может складываться благодаря реализации непрофильных товаров, а потому невозможно сделать полноценный вывод о годовом обороте средств от продажи интересующей группы продукции. В связи с этим можно сделать вывод, что сам по себе объем годового оборота компании не несет объективной смысловой нагрузки без привязки к существующим затратам и вычисления чистой выручки и маржи. Часто начинающих бизнесменов публикация сумм финансовых данных конкурентов вводит в заблуждение, однако учет расходов, включая налоговые выплаты, дает полную финансовую картину.

Еще одной негативной стороной при ориентации на сумму оборота за год может быть стремление увеличить прогнозируемый показатель при изменившихся начальных условиях. Например, некоторые собственники бизнеса требуют от сотрудников выполнения плана, несмотря на увеличившиеся затраты, изменения внешних факторов и т. д.

Оптимальная величина оборотных средств

Один из важнейших вопросов — определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).

Оптимальная величина оборотных средств — такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки.

При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.

Большая величина оборотных средств:

-

Плюсы:

- обеспечение бесперебойного производственного процесса;

- наличие страхового запаса на случай сбоев в поставках;

- закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах;

- возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене;

- большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр.

-

Минусы:

- большие запасы — большой риск их порчи;

- увеличивается размер налога на имущество;

- растут издержки на содержание запасов (дополнительные складские площади, персонал);

- иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств:

-

Плюсы:

- минимальный риск порчи запасов;

- снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники);

- ускорение оборачиваемости оборотных средств.

-

Минусы:

- риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов);

- увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.

Принципы делового оборота

- Принцип взаимозависимости. Все субъекты делового оборота тесно связаны и взаимозависимы друг от друга. Успех одной компании может оказать положительное влияние на другие организации в цепочке поставок, а неудача одного участника может негативно сказаться на других.

- Принцип рациональности. Деловой оборот строится на основе рационального использования ресурсов. Организации стремятся максимизировать прибыль и эффективность использования своих ресурсов, таких как труд, капитал, материалы и информация.

- Принцип открытости. В условиях делового оборота компании должны быть открытыми для взаимодействия с другими участниками. Это означает готовность открывать свою информацию и делиться ею с партнерами, что способствует повышению прозрачности и доверия.

- Принцип конкурентности. В деловом обороте компании конкурируют между собой за покупателей, рынки и ресурсы. Конкуренция стимулирует развитие бизнеса и создание новых продуктов и услуг, а также обеспечивает лучшие цены и качество для потребителей.

- Принцип устойчивости. В деловом обороте организации стремятся к устойчивому развитию, учитывая экономические, экологические и социальные аспекты. Это включает соблюдение законодательства, этических норм и ответственное отношение к окружающей среде.

Что такое деловой оборот:

Деловой оборот — это понятие, которое описывает объём финансовых операций и продаж в определенной сфере деятельности или на рынке в целом. Он включает в себя все денежные транзакции, которые осуществляются между компаниями, предпринимателями, государством и потребителями.

Деловой оборот может быть измерен как в денежных единицах, так и в количестве товаров или услуг, проданных или приобретенных. Он обычно вычисляется за определенный период времени, например, за год или квартал.

Важно отметить, что деловой оборот включает в себя не только продажи товаров и услуг, но и другие финансовые операции, такие как инвестиции, кредитование и уплата налогов. Чтобы следить за деловым оборотом, компании и государственные организации часто ведут бухгалтерский учет и составляют финансовые отчеты

Это позволяет оценить финансовое состояние компании и развитие рынка в целом

Чтобы следить за деловым оборотом, компании и государственные организации часто ведут бухгалтерский учет и составляют финансовые отчеты. Это позволяет оценить финансовое состояние компании и развитие рынка в целом.

Методы расчета выручки

Выручка может быть рассчитана несколькими способами:

Кассовый способ

Такой способ расчета называют методом по оплате. В рамках него выручка отражается в бухучете только при фактическом получении средств за продукцию, оказанные услуги. Фиксирование сумм осуществляется по датам прихода. С точки зрения налогообложения кассовый способ – преимущество для организации, так как платить налог нужно только с фактических поступлений.

Однако государство ограничивает компании в праве применять кассовый метод. Использовать такой подход не могут:

- кредитные организации;

- организации, которые являются контролирующими лицами зарубежных компаний;

- компании, работающие на основе соглашения о простом товариществе;

- организации, имеющие общий размер выручки от основной деятельности без учета НДС за год больше 1 млн. руб.

Применять кассовый способ расчета выручки могут компании, которые не подходят под описанные выше категории – то есть, в основном микропредприятия (так как выручка в миллион рублей за год – слишком мало даже для малого предприятия).

Метод начислений

В этом методе выручка учитывается в ту дату, когда была осуществлена отгрузка продукции клиенту компании, выполнены услуги или произошла передача права собственности.

При данном способе не учитывается момент поступления средств от покупателя и сроки выполнения услуг. Соответственно, если поставка происходит в один момент, а оплата зачисляется позже в рамках данного способа, на счетах организации возникает дебиторская задолженность.

Метод начислений (он же метод отгрузки) должны использовать предприятия, которые не могут применять кассовый способ – то есть, большинство средних и крупных компаний.

Преимущества и недостатки методик

В целом, кассовый метод дает больше плюсов компании, так как полученные авансы – более редкое явление, чем поставка с отсрочкой платежа. Тем не менее, большинство организаций использовать его не могут.

В приведенной ниже таблице рассмотрены достоинства и недостатки каждого способа расчета выручки:

| Плюсы | Минусы | |

|---|---|---|

| Кассовый метод | Доходы учитываются, только если получены фактически | Сложнее контролировать вопросы отгрузки товаров и платежи контрагентов

Доходы и расходы могут относиться к разным периодам Могут применять немногие компании |

| Метод начислений | Если компания получает аванс, это не считается поступлением для налога на прибыль | Даты отгрузки товара и фактической оплаты могут сильно расходиться |

На основе приведенных достоинств и недостатков можно сделать вывод, что вести учет кассовым методом выгоднее, но доступен он небольшим организациям и предпринимателям на ОСНО.

Законы и нормативы, регламентирующие хозяйственный оборот

Хозяйственный оборот подчинен ряду законов и нормативов, которые регулируют его функционирование и обеспечивают правила взаимодействия между участниками оборота.

Одним из ключевых законов, регулирующих хозяйственный оборот, является закон о коммерческих организациях. Этот закон устанавливает понятия коммерческой организации, правила ее создания, основные формы собственности и управления.

Также важным нормативным документом является Гражданский кодекс, который определяет правила осуществления гражданской деятельности, права и обязанности сторон по договорам, а также порядок разрешения споров, связанных с хозяйственным оборотом.

Дополнительно, участники хозяйственного оборота должны соблюдать различные нормативно-правовые акты, которые регулируют конкретные отрасли и виды деятельности. Например, для финансовых организаций это может быть Закон о банках и банковской деятельности, а для производственных предприятий — Трудовой кодекс и промышленные стандарты.

Также важно отметить, что хозяйственный оборот подчинен нормам антимонопольного законодательства, которые направлены на предотвращение монополистической практики и защиту интересов конкуренции. Все эти законы и нормативы обеспечивают законность и прозрачность хозяйственного оборота, а также защищают права участников оборота и интересы государства

Все эти законы и нормативы обеспечивают законность и прозрачность хозяйственного оборота, а также защищают права участников оборота и интересы государства.

Неиспользуемое госимущество и что с ним делать? Пнд, Май 30. 2011

Из книги Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Статья 22.2. Особенности государственной регистрации прав на земельные участки, образуемые при разделе, объединении, перераспределении земельных участков или выделе из земельных участков 1.

В общем цикле освоения нефтегазовых ресурсов задачи в области рационального потребления ресурсов выступают на первый план. Затраты, направляемые в ресурсосбережение, оказываются значительно более эффективными, чем вложения в разведку и добычу дополнительной тонны нефти.

Осуществляется в виде последовательных процессов, формирующих полный цикл их промышленного освоения. Этот цикл состоит из ряда технологически обусловленных производств, когда результаты, полученные на предыдущей стадии цикла, определяют условия функционирования последующей стадии.

Следующим шагом должна стать выработка единых правил и процедур принятия решения по распоряжению объектами недвижимости.

В итоге, при соблюдении обязательств по охране объекта, нахождение в памятнике не обременит владельца на какие-либо трудности.

Попробуйте обновить страницу.’,’JS_CORE_VIEWER_AJAX_CONNECTION_FAILED’:’При попытке открыть файл возникла ошибка. Пожалуйста, попробуйте позже.’,’JS_CORE_VIEWER_AJAX_OPEN_NEW_TAB’:’Открыть в новом окне’,’JS_CORE_VIEWER_AJAX_PRINT’:’Распечатать’,’JS_CORE_VIEWER_TRANSFORMATION_IN_PROCESS’:’Документ сохранён.

Согласно постановлению, будут формироваться и утверждаться календарные графики по вовлечению в хозоборот объектов недвижимого имущества. Их будут утверждать ежегодно не позднее 15 января.

Статья 41. Права на использование земельных участков землепользователями, землевладельцами и арендаторами земельных участков 1.

В таких условиях должна вестись целенаправленная и планомерная работа, чего фактически в Гродненской области не наблюдается.

Налоги платятся с тех средств, которые применяются для извлечения дохода. С одной стороны, ОС продолжают находиться на балансе и являться имуществом предприятия. С другой, вследствие простоя они прямо не применяются для извлечения экономической выгоды.

Со стороны местных органов власти и балансодержателей отсутствует инициатива по поиску потенциальных покупателей и инвесторов. Работа сведена к формальному проведению аукционов и затягиванию сроков по их организации и проведению.

Объекты, не имеющие рыночной стоимости, могут предоставляться инвесторам в безвозмездное пользование под соответствующие государственным интересам инвестиционные проекты.

Министерство имущественных отношений Российской Федерации утвердило «Методические рекомендации по определению рыночной стоимости интеллектуальной собственности» (26.11.2002 г. № СК- 4/21297), содержащие несколько вариантов подхода к ее оценке: 1. Использование доходного подхода. 2. Использование сравнительного…

Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать.

Вовлечение в хозяйственный оборот объектов интеллектуальной собственности расширяет функции управления интеллектуальной собственностью и в конечном счете повышает эффективность управления инновационной деятельностью.

Если законсервировано было не все ОС, а только его часть, при этом остальные части продолжают принимать участие в деятельности предприятия, амортизация не начисляется на все ОС, хотя оно и значится на балансе как единое целое. Например, в эксплуатируемом здании закрывают один этаж под ремонт, остальные продолжают функционировать.

При этом предлагаются два основных направления их реализации: во-первых, достройка или продажа незавершенных объектов; во-вторых, предотвращение появления новых долгостроев, в том числе и в жилищном строительстве.

Определение хозяйственного оборота

Хозяйственный оборот включает несколько составляющих:

1. Оборот материальных ценностей – отражает поток товаров, сырья и материалов внутри организации, начиная с их поступления на склад и заканчивая реализацией готовой продукции.

2. Оборот финансовых средств – отражает движение денежных средств, которые используются для оплаты затрат на производство и сбыт продукции.

3. Оборот рабочей силы – отражает перемещение рабочей силы внутри организации, начиная с привлечения новых сотрудников и заканчивая их увольнением или переходом на другую должность.

Операции по хозяйственному обороту включают в себя процессы закупки сырья, его переработку, производство готовой продукции, хранение товаров на складах, сбыт продукции потребителям.

Анализ хозяйственного оборота позволяет оценить эффективность работы предприятия, выявить проблемные зоны и принять меры по их устранению.

Расчет

Товарооборот, формула расчета которого достаточно проста, имеет вид перемножения всех стоимостей продукции на количество. Выглядит она так:

Т = Сумма (P*Q)

В конкретном случае:

- Т представляет собой объем товарооборота;

- Р является стоимостью единицы товара;

- Q представляет собой количество товара.

Но, не все так просто. В бухгалтерии предприятия, которое занимается реализацией широкого перечня товаров, очень сложно взять все исходные данные. Поэтому используются не формулы, а данные из следующей официальной документации:

- счета из бухгалтерии;

- документация первичная;

- статистическая отчетность;

- кассовая отчетность и выписки из счетов банка.

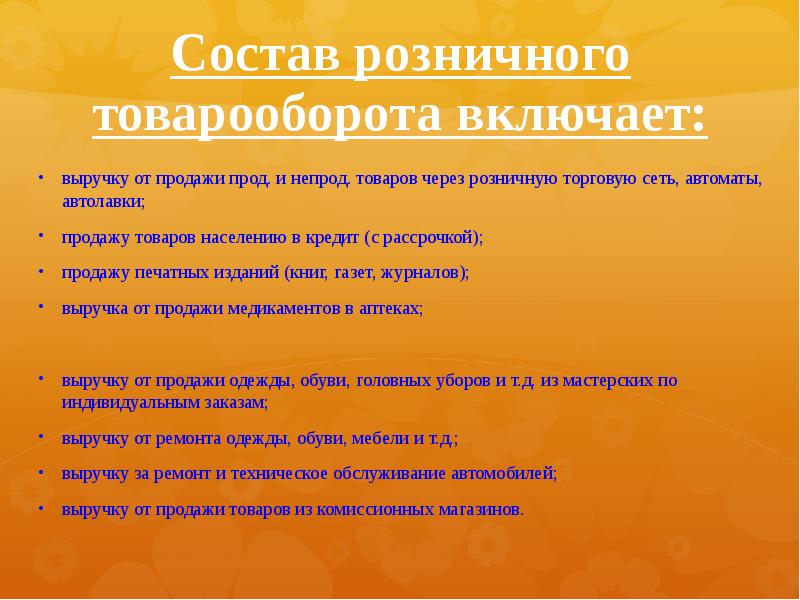

В розничной торговле, товарооборот магазина, что указывает на такое соотношение, как сумма выручки за каждый день отчетного периода и разница между объемом средств, находящихся в кассе и на счетах на начало и конец дня.

Как посчитать годовой оборот?

Величина денежного оборота компании за год – один из основных экономических критериев, относительно которого рассчитывается рентабельность бизнеса и эффективность финансовых результатов

Поэтому на годовой оборот обращают внимание и потенциальные инвесторы, и владельцы предприятий

Для того чтобы определить годовой оборот, необходимо сложить все финансовые показатели, как наличные, так и безналичные. Причем обычно расчет производится по каждому показателю отдельно, после чего отражается общая сумма в итоговом финансовом отчете. При этом сумма дохода от реализации основной деятельности отражается по бухгалтерскому счету 90 «Продажи», а реализация сопутствующих товаров и услуг – по счету 91 «Прочие доходы и расходы». Например, для завода по производству керамики основной деятельностью будет реализация керамических горшков, которая проходит по счету 90, в то время как реализация глины будет относиться к счету 91. Величину годового оборота можно посмотреть в программе 1С во вкладке «Бухгалтерская отчетность». Соотношение этих показателей меняется в зависимости от специфики конкретного предприятия.

Как правило, экономисты наряду с расчетом общего дохода за текущий период делают и прогноз на следующий календарный год с учетом текущей экономической ситуации, конкуренции и возможного увеличения наценки на товар. При наличии в компании оптового отдела годовые обороты рассчитываются отдельно для розницы и опта так, чтобы общий отчет содержал и ту и другую информацию, а также окончательную сумму валовой выручки за год.

Примеры хозяйственного оборота

Производственная компания:

Розничный магазин:

Предприятие общественного питания:

- Закупка необходимых ингредиентов и продуктов питания для приготовления блюд.

- Приготовление блюд и обеспечение их качества и безопасности для потребителей.

- Предоставление услуг общественного питания, включая прием заказов, сервировку столиков и обслуживание клиентов.

- Получение прибыли от предоставления услуг и повторение цикла.

Транспортная компания:

- Закупка и обслуживание транспорта для перевозки грузов и пассажиров.

- Поиск и привлечение клиентов для перевозки грузов и пассажиров.

- Перевозка грузов и пассажиров в соответствии с заключенными договорами.

- Получение дохода от перевозок и повторение цикла.

Что закладывается в выручку

Выручка от реализации продукции и предоставленных услуг – это всё, что зарабатывает предприятие в своей обычной деятельности.

Состав ее можно рассматривать с двух сторон:

- В производстве и оказании услуг – это цена продажи единицы продукции и объем продаж. При этом в цену вкладывается себестоимость производства и определенная норма прибыли производителя (она же – добавленная стоимость).

- В торговле – это закупочная стоимость, торговая надбавка и объем товарооборота. Соответственно, в цену тоже вкладывается добавленная стоимость, но рассчитывается она обычно в процентах к закупочной цене товаров.

В дальнейшем расчете из выручки вычитаются НДС (он не принадлежит компании, это доход бюджета), возвраты и прочие удержания. И главная цель бизнеса – чтобы полученное значение было выше, чем себестоимость продаж. Если это так – предприятие получает положительную валовую прибыль, которая, в свою очередь, должна быть выше управленческих и коммерческих расходов.